SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Александр Минеев (vojd)

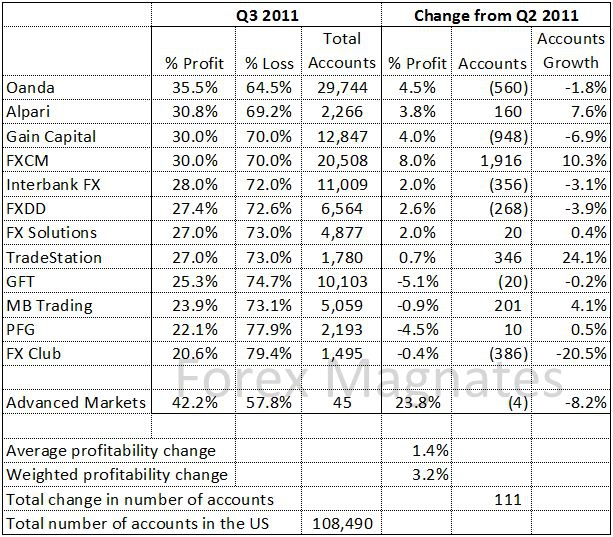

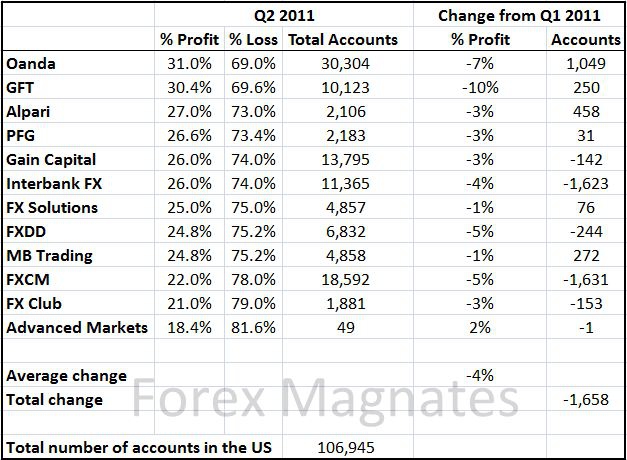

Ответ на вечный вопрос: какой процент народа сливает на форексе

- 04 ноября 2011, 14:48

- |

Статистика американской Securities and Exchange Comission приоткрывает тайну и частично дает ответ на вопрос, который не дает покоя многим: действительно ли 95% трейдеров на форексе сливаются.

Ответ делится на две части:

— все зависит от рассматриваемого срока (так как с ростом времени количество сливов растет)

— и от размера депозита (чем больше денег, тем больше ума (как правило), тем меньше сливов)

1. Разбивка по времени:

( Читать дальше )

Ответ делится на две части:

— все зависит от рассматриваемого срока (так как с ростом времени количество сливов растет)

— и от размера депозита (чем больше денег, тем больше ума (как правило), тем меньше сливов)

1. Разбивка по времени:

( Читать дальше )

- комментировать

- 149 | ★18

- Комментарии ( 47 )

ОПЦИОНЫ: проблема российского рынка опционов и пути её решения.

- 31 октября 2011, 19:36

- |

- Александр Шадрин

Всегда выбирайте самый трудный путь — там вы не встретите конкурентов.

Шарль де Голль

Давно я не писал про опционы. Хотя мой ник option-systems ))) Необходимо исправить этот пробел. И даже больше, напишу серию статей про опционы. Зачем? Об этом ниже...

На данный момент самая главная проблема российского рынка опционов — низкая ЛИКВИДНОСТЬ опционов. Реально более-менее торгуются текущие квартальные опционы на фьючерс на индекс РТС в пределах 3-4 страйков (+-20000 пунктов) от текущей цены. Месячные опционы «оживают» за 2-3 недели до своей экспирации и так же в центральных страйках. Вот в принципе, и весь рынок опционов России. Есть конечно, опционы на фьючерсы Газпрома, Сбербанка, ЛУКойла и пр., но там ликвидность совсем плохая.

Первой из причин почему люди не хотят использовать опционы является низкая ликвидность, и получается замкнутый круг: нет ликвидности — нет новых участников — нет ликвидности. Конечно, кто-то возразит есть ММ, выставляй заявку чуть хуже теоретической цены — и обязательно исполнят. Но во-первых, ММ бывает держат такой грабительский спред, что ни в какие ворота не лезет, и во-вторых, я использую стратегии, которые состоят из связки опционов, в которые нужно войти сразу, так как если долго будешь входить в комбинацию и при этом рынок может довольно сильно измениться. И тогда одной «ногой» войдешь, а другой нет и получишь не то что хотел (вместо дельта-нейтральной позиции получишь агрессивно-направленную позицию и против рынка). Получается в теории одно, а на практике другое. Конечно, и с такой ликвидностью можно работать, но хотелось бы, чтобы ситуация улучшалась.

( Читать дальше )

Шарль де Голль

Давно я не писал про опционы. Хотя мой ник option-systems ))) Необходимо исправить этот пробел. И даже больше, напишу серию статей про опционы. Зачем? Об этом ниже...

На данный момент самая главная проблема российского рынка опционов — низкая ЛИКВИДНОСТЬ опционов. Реально более-менее торгуются текущие квартальные опционы на фьючерс на индекс РТС в пределах 3-4 страйков (+-20000 пунктов) от текущей цены. Месячные опционы «оживают» за 2-3 недели до своей экспирации и так же в центральных страйках. Вот в принципе, и весь рынок опционов России. Есть конечно, опционы на фьючерсы Газпрома, Сбербанка, ЛУКойла и пр., но там ликвидность совсем плохая.

Первой из причин почему люди не хотят использовать опционы является низкая ликвидность, и получается замкнутый круг: нет ликвидности — нет новых участников — нет ликвидности. Конечно, кто-то возразит есть ММ, выставляй заявку чуть хуже теоретической цены — и обязательно исполнят. Но во-первых, ММ бывает держат такой грабительский спред, что ни в какие ворота не лезет, и во-вторых, я использую стратегии, которые состоят из связки опционов, в которые нужно войти сразу, так как если долго будешь входить в комбинацию и при этом рынок может довольно сильно измениться. И тогда одной «ногой» войдешь, а другой нет и получишь не то что хотел (вместо дельта-нейтральной позиции получишь агрессивно-направленную позицию и против рынка). Получается в теории одно, а на практике другое. Конечно, и с такой ликвидностью можно работать, но хотелось бы, чтобы ситуация улучшалась.

( Читать дальше )

ЛЧИ, данные

- 09 октября 2011, 12:51

- |

Скрипты на питоне для выкачивания данных из статистики ЛЧИ и пост процессинга:

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

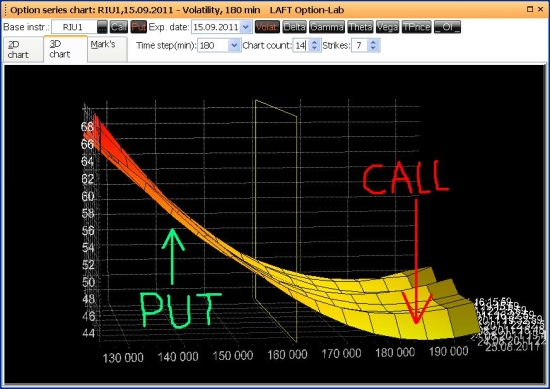

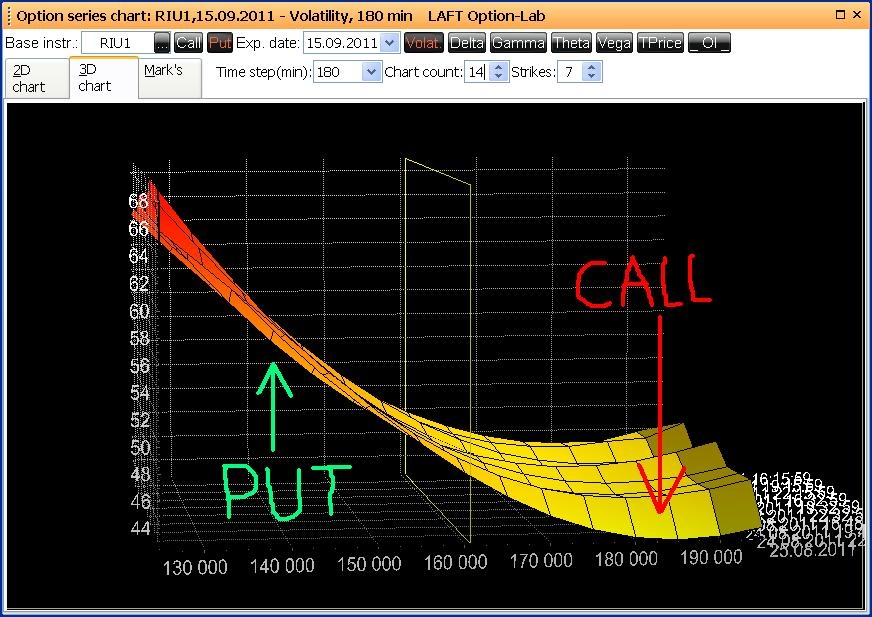

Учимся торговать опционами. Анализируем улыбку волатильности

- 25 августа 2011, 13:06

- |

Сегодня я хочу обратить ваше внимание на изменения, произошедшие на днях в улыбке волатильности.

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

( Читать дальше )

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

( Читать дальше )

Ликбез: Что такое VIX ? Где смотреть и прочее

- 08 августа 2011, 18:41

- |

- Дмитрий Солодин

1. Что такое VIX?

Индекс Волатильности S&P500 — более известный как «VIX» — это оценка колебания рыночной цены, которая вычисляется с помощью реального времени на основании BID/ASK S&P 500 Index (SPX).

2. Как рассчитывается VIX?

VIX рассчитывается непосредственно из котировок соседних и близлежащих серий опционов на S&P 500 Index, охватываются широкий спектр страйков. Расчет VIX не зависит от каких-либо теоретических моделей ценообразования, используется формула, где учитываются средние взвешенные цены на опционы самой близкой серии и следующей серии:

Сравнение IV фондовых индексов:

США

SPX

http://www.bloomberg.com/apps/quote?ticker=VIX:IND

Великобритания

FTSE

http://www.bloomberg.com/apps/quote?ticker=VFTSE:IND

Германия

DAX

http://www.bloomberg.com/apps/quote?ticker=VDAX:IND

( Читать дальше )

Индекс Волатильности S&P500 — более известный как «VIX» — это оценка колебания рыночной цены, которая вычисляется с помощью реального времени на основании BID/ASK S&P 500 Index (SPX).

2. Как рассчитывается VIX?

VIX рассчитывается непосредственно из котировок соседних и близлежащих серий опционов на S&P 500 Index, охватываются широкий спектр страйков. Расчет VIX не зависит от каких-либо теоретических моделей ценообразования, используется формула, где учитываются средние взвешенные цены на опционы самой близкой серии и следующей серии:

Сравнение IV фондовых индексов:

США

SPX

http://www.bloomberg.com/apps/quote?ticker=VIX:IND

Великобритания

FTSE

http://www.bloomberg.com/apps/quote?ticker=VFTSE:IND

Германия

DAX

http://www.bloomberg.com/apps/quote?ticker=VDAX:IND

( Читать дальше )

Почему я не торгую на NYSE?

- 22 июля 2011, 15:29

- |

- Дмитрий Солодин

Почему я не торгую на NYSE?

Чат Скайп

- 30 июня 2011, 20:50

- |

Привет ещё раз, а не кто не хочет в чат скайпа торговать что бы вместе обсуждать там торговлю по быстрому?

День неплохо закончился, лидеры - флэт.

- 29 июня 2011, 18:45

- |

Лидер Fransh закрылся, как я понимаю по стопу, но всё равно нехило вход 182,270 выход 187,100, 4830 пипсов за 2 дня.

Хотел бы показать в заключении одну сделку, которая говорит о глубоком понимании Raven (ом) сути рынка))))). Неплохо я подлизался!))). Просто я знаю кто это такой!)))

Надеюсь, что и у вас день удался.

Хотел бы показать в заключении одну сделку, которая говорит о глубоком понимании Raven (ом) сути рынка))))). Неплохо я подлизался!))). Просто я знаю кто это такой!)))

Надеюсь, что и у вас день удался.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс