SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера waceto

Бесплатные лекции о торговых роботах StockSharp

- 20 января 2012, 15:05

- |

Всем привет!

Прошло уже достаточно времени с момента проведения первых лекций от StockSharp и пришло время порадовать Вас новыми полезными материалами. На данный момент идет активная разработка StockSharp Studio, мы сконцентрировались на этой задаче, поэтому я не успеваю записать новую лекцию, в которой покажу, как пишется робот с использованием библиотеки S# в онлайн режиме. Зато, я нашел отличную запись вэбинара Михаила Сухова. Запись была выложена на сайте finlabportal.ru/. Власов Дмитрий, владелец портала помогал нам организовать этот вэбинар. Сам сайт заслуживает внимания, можно найти интересные материалы на тему торговых роботов (реклама не проплачена :) ).

Напомню, что за основу выбора тем для лекций, мы решили выбрать правильный порядок того, как должен создаваться торговый робот. Первый этап – тестирование торговой стратегии. Мы разобрали этот вопрос в двухдневной лекции, которую я провел при поддержке Цериха. Ссылки не вебинары

( Читать дальше )

Прошло уже достаточно времени с момента проведения первых лекций от StockSharp и пришло время порадовать Вас новыми полезными материалами. На данный момент идет активная разработка StockSharp Studio, мы сконцентрировались на этой задаче, поэтому я не успеваю записать новую лекцию, в которой покажу, как пишется робот с использованием библиотеки S# в онлайн режиме. Зато, я нашел отличную запись вэбинара Михаила Сухова. Запись была выложена на сайте finlabportal.ru/. Власов Дмитрий, владелец портала помогал нам организовать этот вэбинар. Сам сайт заслуживает внимания, можно найти интересные материалы на тему торговых роботов (реклама не проплачена :) ).

Напомню, что за основу выбора тем для лекций, мы решили выбрать правильный порядок того, как должен создаваться торговый робот. Первый этап – тестирование торговой стратегии. Мы разобрали этот вопрос в двухдневной лекции, которую я провел при поддержке Цериха. Ссылки не вебинары

( Читать дальше )

- комментировать

- 35 | ★36

- Комментарии ( 14 )

МАРКЕТМЕЙКЕР УБИРАЕТ ОФФЕР или КАК ДВИЖЕТСЯ ЦЕНА

- 17 января 2012, 12:48

- |

Всем привет.

Недавно стал я крепко задумываться над тем как на самом деле работает фондовый рынок. Не мировой а наш РОССИЙСКИЙ.

И вот к каким результатам я пришел.

Меня для начала интересовал вопрос кто такой МаркетМейкер(ММ) и как он работает .

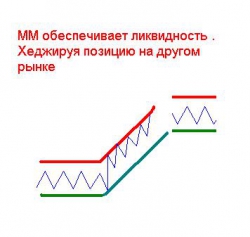

По определению ММ лицо обеспечивающее ликвидность рынка. Т.Е. Продает когда рынок идет вверх и покупает когда рынок падат Если ликвидность на рынке низкая. Т.Е. когда больше покупать и продавать фьючерсы честным людям некому.

Картинка №1.

Как должен работать маркетмейкер.

Пояснение: ММ продает небходимое количество контрактов с одновременным или предварительным хеджириванием позиции на другом рынке.Т.е. он набирает нулевую (по прибыли) позицию контрактов.

Какие это могут быть рынки:

( Читать дальше )

Недавно стал я крепко задумываться над тем как на самом деле работает фондовый рынок. Не мировой а наш РОССИЙСКИЙ.

И вот к каким результатам я пришел.

Меня для начала интересовал вопрос кто такой МаркетМейкер(ММ) и как он работает .

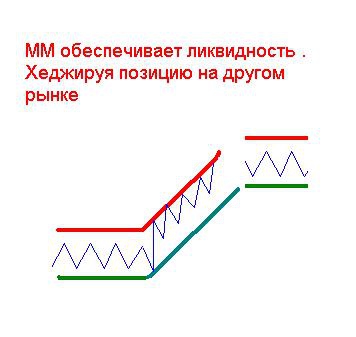

По определению ММ лицо обеспечивающее ликвидность рынка. Т.Е. Продает когда рынок идет вверх и покупает когда рынок падат Если ликвидность на рынке низкая. Т.Е. когда больше покупать и продавать фьючерсы честным людям некому.

Картинка №1.

Как должен работать маркетмейкер.

Пояснение: ММ продает небходимое количество контрактов с одновременным или предварительным хеджириванием позиции на другом рынке.Т.е. он набирает нулевую (по прибыли) позицию контрактов.

Какие это могут быть рынки:

( Читать дальше )

Финансовый ликбез: "Рынок ликвидности, что есть что" (памятка для новичков)

- 11 января 2012, 14:00

- |

Сделано по «мотивам» моей презентации, которая есть на Youtube...

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

- Курсовой своп – продажи одной валюты за другую с обязательством выкупа обратной сделкой на следующий рабочий день (Т+1)

- МБК – краткосрочный заем для регулирования мгновенной ликвидности, непокрытый кредит

- РЕПО – одна сторона продает ценные бумаги и обязуется выкупить данные ценные бумаги в определенный срок или по требованию 2-й стороны. Определяется дисконт и %% по которой даются деньги (ставка РЕПО).

- Своп (деньги/деньги, доллары/рубли)

- РЕПО (ценные бумаги/деньги, облигации/рубли)

- МБК (соглашение, деньги)

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Оптимизм против пессимизма.

- 03 января 2012, 22:24

- |

Сегодня растут все рынки, Азия, Европа, Америка. Я конечно понимаю, что вроде как очень хорошие показатели вышли по Азии вообще. Китай преподнёс PMI в декабре 56 против 49.7 в ноябре. Индекс производства, опубликованный первого числа, показал рост выше 50.0. В Британии сегодня вышли данные по производству, показатель достиг 49.6.

Сегодня растут все рынки, Азия, Европа, Америка. Я конечно понимаю, что вроде как очень хорошие показатели вышли по Азии вообще. Китай преподнёс PMI в декабре 56 против 49.7 в ноябре. Индекс производства, опубликованный первого числа, показал рост выше 50.0. В Британии сегодня вышли данные по производству, показатель достиг 49.6.Я, конечно, понимаю, что народ ждёт хороших новостей, плохие новости портят нервы, аппетит и статистику. Но в прошлом году, на фоне громких воплей из Европы, подобные данные звучали слабым всплеском в бурлящем море, а сегодня вдруг подняли волну на несколько метров. Нелепо и странно выглядит сегодняшний повод для роста, но повод есть, его просто не могло не быть.

Я уже тысячу раз говорил и буду повторять, не надо верить прописным истинам. Эти постулаты пишутся мимоходом, но становятся вдруг догмами и аксиомами, непререкаемой истиной в последней инстанции. Я предупреждал о том, что рождественского ралли ждать не стоит и в начале декабря четко написал почему. Кто сказал, что уход из доллара — это шаг к риску? При текущем положении вещей уход в евро действительно можно назвать риском, но уход, например, из доллара в швейцарский франк — это не больший риск, чем купить вместо Лады Калины Тойоту.

( Читать дальше )

Обмен идеями между системостроителями...

- 03 января 2012, 18:25

- |

Сначала анекдот про идеи и нас с вами...

----------------------

Приходит еврей к раввину.

Еврей: Ребе, у меня куры дохнут! Что делать?!

Раввин: Надо подумать… Слушай, а у тебя двор у дома какой формы?

Еврей: Ну, прямоугольной.

Раввин: Сделай его квадратным!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор круглым!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор треугольным!

И т.д....

В конце концов...

Еврей: Ребе, все куры сдохли!

Раввин: Таки все сдохли?! Жаль… А ведь у меня еще столько идей!!!

-----------------------

Теперь по теме. У меня вот какая мысль...

Предположим, вы тестируете системы, то есть идеи. (хи-хи)

Предположим, какие-то идеи вы проверили и убедились, что они не работают.

Предположим, какие-то идеи вы проверили и убедились, что они работают.

( Читать дальше )

----------------------

Приходит еврей к раввину.

Еврей: Ребе, у меня куры дохнут! Что делать?!

Раввин: Надо подумать… Слушай, а у тебя двор у дома какой формы?

Еврей: Ну, прямоугольной.

Раввин: Сделай его квадратным!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор круглым!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор треугольным!

И т.д....

В конце концов...

Еврей: Ребе, все куры сдохли!

Раввин: Таки все сдохли?! Жаль… А ведь у меня еще столько идей!!!

-----------------------

Теперь по теме. У меня вот какая мысль...

Предположим, вы тестируете системы, то есть идеи. (хи-хи)

Предположим, какие-то идеи вы проверили и убедились, что они не работают.

Предположим, какие-то идеи вы проверили и убедились, что они работают.

( Читать дальше )

Stock# 4.0 release

- 03 января 2012, 11:08

- |

Дождались! Наступил Новый Год!

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

( Читать дальше )

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

( Читать дальше )

Геометрия Дрюммонда

- 02 января 2012, 20:41

- |

Геометрия Дрюммонда — отображение будущей активности рынка

В Лондоне, Гонконге, Сингапуре, Токио, Сиднее, и Нью-Йорке — на биржах и торговых офисах во всем мире каждый день торгуются миллиарды акций, с использованием обычных технических инструментов анализа. Поскольку торговые решения основаны на графических паттернах и технических соображениях, они почти все внедрены в нескольких основных школах — волны Эллиотта, ретрейсменты Фибоначчи, и тренд-следящие исследования импульса. Отбросьте несущественные варианты, и можно подумать, что есть всего несколько главных подходов к техническому анализу.

Но есть одна новая школа, которая привлекает всё увеличивающееся внимание в дилинговых залах во всем мире. Это геометрия Дрюммонда, и многие думают, что она — важное открытие в области финансового технического анализа.

Что такое геометрия Дрюммонда?

Это уникальная форма анализа рынка, разработанная за тридцатилетний период легендарным канадским трейдером Чарльзом Дрюммондом.

( Читать дальше )

В Лондоне, Гонконге, Сингапуре, Токио, Сиднее, и Нью-Йорке — на биржах и торговых офисах во всем мире каждый день торгуются миллиарды акций, с использованием обычных технических инструментов анализа. Поскольку торговые решения основаны на графических паттернах и технических соображениях, они почти все внедрены в нескольких основных школах — волны Эллиотта, ретрейсменты Фибоначчи, и тренд-следящие исследования импульса. Отбросьте несущественные варианты, и можно подумать, что есть всего несколько главных подходов к техническому анализу.

Но есть одна новая школа, которая привлекает всё увеличивающееся внимание в дилинговых залах во всем мире. Это геометрия Дрюммонда, и многие думают, что она — важное открытие в области финансового технического анализа.

Что такое геометрия Дрюммонда?

Это уникальная форма анализа рынка, разработанная за тридцатилетний период легендарным канадским трейдером Чарльзом Дрюммондом.

( Читать дальше )

Методы торговля на NYSE внутри дня. Или как я вижу рынок.

- 02 января 2012, 17:23

- |

Здравствуйте коллеги! Очень редко вижу тут статьи торговли на NYSE, может кому моя поможет.

Описываю торговлю внутри дня:

Биржа работает 6.5 часов (время МСК), и делится на 4 этапа:

1) 18:30 — 19:30 самые ликвидные и волатильные, лучше всего подходит импульсный стиль торговли. На мой взгляд — самый сложный метод, стопы очень большие выходы интуитивные с поиском объема в стакане (часто скрытого) соотношение риск/прибыль трудно подсчитать из-за чего увеличивается страх. Рекомендую торговать акции которые «вчера» наливались объемом в сторону пробоя на дневке или 15минутке, или огромные объемы с открытия в ту же сторону пробоя! Большенство этим методом зарабатывают «подушку» на остальной день торговли, где будут использовать больший объем для входа.

2)19:30 — 21:00 трендовые движения, или пробои дневных уровней, можно четко определять куда движется акция, брать ее и держать хоть до конца дня. Самый консервативный н мой взгляд стиль, использовать пробои любых уровней, тут зарабатывают основной доход.

( Читать дальше )

Описываю торговлю внутри дня:

Биржа работает 6.5 часов (время МСК), и делится на 4 этапа:

1) 18:30 — 19:30 самые ликвидные и волатильные, лучше всего подходит импульсный стиль торговли. На мой взгляд — самый сложный метод, стопы очень большие выходы интуитивные с поиском объема в стакане (часто скрытого) соотношение риск/прибыль трудно подсчитать из-за чего увеличивается страх. Рекомендую торговать акции которые «вчера» наливались объемом в сторону пробоя на дневке или 15минутке, или огромные объемы с открытия в ту же сторону пробоя! Большенство этим методом зарабатывают «подушку» на остальной день торговли, где будут использовать больший объем для входа.

2)19:30 — 21:00 трендовые движения, или пробои дневных уровней, можно четко определять куда движется акция, брать ее и держать хоть до конца дня. Самый консервативный н мой взгляд стиль, использовать пробои любых уровней, тут зарабатывают основной доход.

( Читать дальше )

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Модели продолжения (флаги - вымпелы)

- 21 декабря 2011, 14:25

- |

Флаги и вымпелы являются краткосрочными моделями продолжения, которые отмечают небольшую консолидацию перед тем, как предыдущее движение продолжится. Этим моделям обычно предшествует резкое повышение или снижение с высоким объемом, и они отмечают середину движения.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс