SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера waceto

Русская инструкция по программированию торговых стратегий в программе Wealth-Lab 6.3 (WealthScript, C#)

- 11 мая 2012, 17:56

- |

Уважаемые читатели Smart-Lab. Здесь собралось трейдерское сообщество и приверженцы разных стилей торговли. Сегодняшний пост будет интересен тем, кто торгует системно и использует для построения и тестирования торговых стратегий программу Wealth-Lab.

Многие из Вас пользуются этой программой (как по официальной лицензии, так и всякими левыми способами), однако полноценной инструкции по программированию стратегий в велсе на русском языке с помощью C# и WealthScript — не существует. Во всяком случае мне найти не удалось.

")

Для тех, кто владеет английским — это не проблема, т.к. существует WealthScriptGuide — очень хорошее описание о том, как программно строить такие торговые стратегии в Велсе. Но думаю, что знатоков английского не так уж и много.

( Читать дальше )

Многие из Вас пользуются этой программой (как по официальной лицензии, так и всякими левыми способами), однако полноценной инструкции по программированию стратегий в велсе на русском языке с помощью C# и WealthScript — не существует. Во всяком случае мне найти не удалось.

")

Для тех, кто владеет английским — это не проблема, т.к. существует WealthScriptGuide — очень хорошее описание о том, как программно строить такие торговые стратегии в Велсе. Но думаю, что знатоков английского не так уж и много.

( Читать дальше )

- комментировать

- 893 | ★55

- Комментарии ( 47 )

"Новые" индикаторы рынков.

- 09 апреля 2012, 13:56

- |

Новые времена, «новые» индикаторы.

Последние 3-4 года, глобальные рынки постепенно переходят в новую парадигму, где зачастую, не работают или искажаются данные, получаемые экономическими агентами . Те статистические взаимосвязи, которые работали на протяжении многих лет, в новой реальности становятся не пригодны для принятия взвешенных решений по текущей и будущей оценке происходящей сейчас. В сегодняшней аналитической записке, будут описаны современные методы оценки положения денежного, долгового рынка и информационного пространства.

Ожидания рынка и реальность. Индекс СESI G10 и СESI USA.

Информационный поток новостей, создаваемый рынками, несет в себе ключевые переменные, при которых экономические агенты принимают свои решения. Ниже будет представлены индексы, показывающие нам разрывы между ожиданиями и фактическими значениями различных макроэкономических показателей.

Как мы можем наблюдать из данной инфографики, в текущий момент времени, ожидания экономичеких агентов постепенно угасают, рынки пока стабильны. С учетом анализа корреляций данного индекса, можно утверждать, что с лагом в 2-3 месяца, ожидания и реальность соединятся.

Вторая инфографика показыает, кто, с точки зрения информационнго пространства тянет рынки вниз/вверх...

В заключении, будут приведены график индикатора CESI usa vs. S&P 500.....

Ищем взаимосвязь.

( Читать дальше )

Последние 3-4 года, глобальные рынки постепенно переходят в новую парадигму, где зачастую, не работают или искажаются данные, получаемые экономическими агентами . Те статистические взаимосвязи, которые работали на протяжении многих лет, в новой реальности становятся не пригодны для принятия взвешенных решений по текущей и будущей оценке происходящей сейчас. В сегодняшней аналитической записке, будут описаны современные методы оценки положения денежного, долгового рынка и информационного пространства.

Ожидания рынка и реальность. Индекс СESI G10 и СESI USA.

Информационный поток новостей, создаваемый рынками, несет в себе ключевые переменные, при которых экономические агенты принимают свои решения. Ниже будет представлены индексы, показывающие нам разрывы между ожиданиями и фактическими значениями различных макроэкономических показателей.

Как мы можем наблюдать из данной инфографики, в текущий момент времени, ожидания экономичеких агентов постепенно угасают, рынки пока стабильны. С учетом анализа корреляций данного индекса, можно утверждать, что с лагом в 2-3 месяца, ожидания и реальность соединятся.

Вторая инфографика показыает, кто, с точки зрения информационнго пространства тянет рынки вниз/вверх...

В заключении, будут приведены график индикатора CESI usa vs. S&P 500.....

Ищем взаимосвязь.

( Читать дальше )

Миллионеры Норильска отдали Прохорову 6%...

- 06 марта 2012, 16:14

- |

… 6,02% своих голосов.

В Норильске, где Прохорова знают, как облупленного. Где, по лживым словам Прохорова, он сделал каждого работника ГМК миллионером, с личным состоянием от 6 до 10 миллионов рублей каждого и это только акциями ГМК, не считая огромной (опять же со слов Прохорова) зарплаты. А работников ГМК в Норильске более половины населения города. Если бы все это было правдой, то более половины, я думаю, норильчан поддержали бы его…

В Норильске результаты голосования за Президента РФ такие:

Путин – 68,88 %

Зюганов – 10,46 %

Жириновский – 10,43 %

Прохоров – 6.02 %

Миронов – 2,87 %

Смартлабовцы! Пока не поздно, делайте для себя выводы — кто такой есть Прохоров на самом деле.

Сибиряки, норильчане, 12 лет знавшие Прохорова не по наслышке, сделали свой вывод.

Он человек неглупый, но! — он авантюрист, лжец, вор! Большинство обещаний Прохорова норильчанам остались невыполненными. На ГМК за 12 лет правления Прохорова не построено ни одного производственного объекта при колоссальной чистой прибыли — ежегодно по 4-6 миллиардов долларов. Все средства Прохорова выведены за рубеж. Все его компании зарегистрированы в оффшорных зонах. Я просто руки по локоть сотру, если и далее буду сейчас перечислять-печатать все его делишки по Норильску… а они мне еще нужны — руки ))) Да и поздно уже… (писал в 2 ночи)

( Читать дальше )

В Норильске, где Прохорова знают, как облупленного. Где, по лживым словам Прохорова, он сделал каждого работника ГМК миллионером, с личным состоянием от 6 до 10 миллионов рублей каждого и это только акциями ГМК, не считая огромной (опять же со слов Прохорова) зарплаты. А работников ГМК в Норильске более половины населения города. Если бы все это было правдой, то более половины, я думаю, норильчан поддержали бы его…

В Норильске результаты голосования за Президента РФ такие:

Путин – 68,88 %

Зюганов – 10,46 %

Жириновский – 10,43 %

Прохоров – 6.02 %

Миронов – 2,87 %

Смартлабовцы! Пока не поздно, делайте для себя выводы — кто такой есть Прохоров на самом деле.

Сибиряки, норильчане, 12 лет знавшие Прохорова не по наслышке, сделали свой вывод.

Он человек неглупый, но! — он авантюрист, лжец, вор! Большинство обещаний Прохорова норильчанам остались невыполненными. На ГМК за 12 лет правления Прохорова не построено ни одного производственного объекта при колоссальной чистой прибыли — ежегодно по 4-6 миллиардов долларов. Все средства Прохорова выведены за рубеж. Все его компании зарегистрированы в оффшорных зонах. Я просто руки по локоть сотру, если и далее буду сейчас перечислять-печатать все его делишки по Норильску… а они мне еще нужны — руки ))) Да и поздно уже… (писал в 2 ночи)

( Читать дальше )

ТА или то, о чем вы не знаете

- 18 февраля 2012, 07:52

- |

«Что такое ТА?

Формально, это – анализ рынка на основе поступающих в биржевой терминал данных.

Т.е., это, как правило, стандартная формула цены для бара (OHLC), объемы и тики (только тики для Forex), открытый интерес (для опционов), стакан, текущие объемы спроса и предложения по инструменту и некоторые др., что здесь рассматриваться не будут.

Это, как вы скажете, и так известно. Не совсем так. Здесь две основных заморочки у публики:

1. Многие называют ТА только то, что включено в виде индикаторов в их торговый терминал. А, скажем, нейросистемы уже – нет. Или, например, БПФ у людей вызывает чувство, что они заглянули за грань того, что им предоставляется для наблюдений.

Или ТА только то, что было до 19ХХ года. Археологи, блин.)))

Нет. Определение совершенно четкое. ТА – это все, что использует для анализа поток котировок вашего терминала, не требующий лингвистического парсинга.

( Читать дальше )

Формально, это – анализ рынка на основе поступающих в биржевой терминал данных.

Т.е., это, как правило, стандартная формула цены для бара (OHLC), объемы и тики (только тики для Forex), открытый интерес (для опционов), стакан, текущие объемы спроса и предложения по инструменту и некоторые др., что здесь рассматриваться не будут.

Это, как вы скажете, и так известно. Не совсем так. Здесь две основных заморочки у публики:

1. Многие называют ТА только то, что включено в виде индикаторов в их торговый терминал. А, скажем, нейросистемы уже – нет. Или, например, БПФ у людей вызывает чувство, что они заглянули за грань того, что им предоставляется для наблюдений.

Или ТА только то, что было до 19ХХ года. Археологи, блин.)))

Нет. Определение совершенно четкое. ТА – это все, что использует для анализа поток котировок вашего терминала, не требующий лингвистического парсинга.

( Читать дальше )

Простая и эффективная ТС ч.2 (сборник постов Aleks-Million)

- 16 февраля 2012, 10:54

- |

Предыдущий пост «Простая и эффективная ТС» оказался довольно сложным для понимания. Основная сложность на мой взгляд, заключается в том, что представлена не одна определенная стратегия, а целый набор принципов для работы с рынком(импульс, проторговки, объем, трендовые рынки, соотношение стопа к профиту). Конечно после первоначанального прочтения возможна «каша в голове». Сегодня я предлагаю углубиться только в один из ранее представленных аспектов, а именно — работа с объемом.

Что интересно, это сборник постов совершенно другого трейдера. Но принципы работы перекликаются с предыдущим постом. Я глубоко уверен, что принцип успешной торговли — один. Только разные авторы толкуют его по своему, но суть его не меняется.

( Читать дальше )

Full_orders_log - это

- 07 февраля 2012, 12:32

- |

Всем привет. Хочу рассказать Вам о orders_log. Сам заинтересовался этой опцией недавно. 123Инсайдер уже писал про неё, его пост можете почитать тут.

Как высокочастотные роботы видят ваши ордера

Но тема по orders_log осталась не раскрыта, нигде не нашел никакого описания или упоминания об этой фишке. Поэтому статья — уникальная =)

Для начала, Full_orders_log — это список всех заявок с полной информацией по каждой заявке.

(http://www.rts.ru/a21832)

Онлайн данные по full_orders_log можно получать по plaza2. Выглядеть это будет примерно таким образом. Вид из FAR'a. На данной картинке это выглядит как полная мешанина.

full_orders_log содержит такие данные, как

Поля таблицы orders_log

Поле Тип Описание

replID i8 Служебное поле подсистемы репликации

replRev i8 Служебное поле подсистемы репликации

replAct i8 Служебное поле подсистемы репликации

( Читать дальше )

Как высокочастотные роботы видят ваши ордера

Но тема по orders_log осталась не раскрыта, нигде не нашел никакого описания или упоминания об этой фишке. Поэтому статья — уникальная =)

Для начала, Full_orders_log — это список всех заявок с полной информацией по каждой заявке.

(http://www.rts.ru/a21832)

Онлайн данные по full_orders_log можно получать по plaza2. Выглядеть это будет примерно таким образом. Вид из FAR'a. На данной картинке это выглядит как полная мешанина.

full_orders_log содержит такие данные, как

Поля таблицы orders_log

Поле Тип Описание

replID i8 Служебное поле подсистемы репликации

replRev i8 Служебное поле подсистемы репликации

replAct i8 Служебное поле подсистемы репликации

( Читать дальше )

Стохастик с фильтром на Qpile (часть 2)

- 06 февраля 2012, 19:21

- |

Первая часть статьи http://smart-lab.ru/blog/36779.php. С кодом для метатрейдера http://robostroy.ru/community/article.aspx?id=235. Вторая часть посвящена реализации стратегии на Qpile. Привожу сокращенный вариант, оригинал http://robostroy.ru/community/Article.aspx?id=246

В первой части статьи мы разработали и оптимизировали торговую стратегию «Стохастический индикатор + трендовый фильтр на скользящих средних» при помощи Метатрейдера. Теперь пришло время перевести ее на Quik. Полный текст робота на Qpile состоит из двух частей. Первая часть – библиотека функций (см. Приложение 1), вторая часть – тело робота (см. Приложение 2).

Настройка робота

Перед тем как использовать данного робота, необходимо настроить его параметры. Они находятся в самом начале тела робота в виде переменных, начинающихся с префикса “p”.

( Читать дальше )

В первой части статьи мы разработали и оптимизировали торговую стратегию «Стохастический индикатор + трендовый фильтр на скользящих средних» при помощи Метатрейдера. Теперь пришло время перевести ее на Quik. Полный текст робота на Qpile состоит из двух частей. Первая часть – библиотека функций (см. Приложение 1), вторая часть – тело робота (см. Приложение 2).

Настройка робота

Перед тем как использовать данного робота, необходимо настроить его параметры. Они находятся в самом начале тела робота в виде переменных, начинающихся с префикса “p”.

( Читать дальше )

Риски при торговле опционами. Часть 2,5

- 06 февраля 2012, 18:00

- |

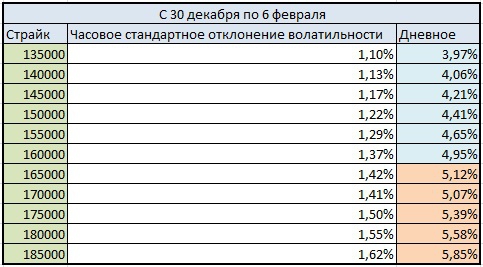

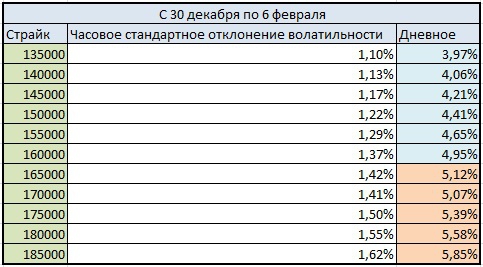

В этой маленькой записке я хочу привести пример как важен вегалимит при построении опционных позиций.

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

Взаимосвязь облигационного рынка и фондового рынка

- 25 января 2012, 13:33

- |

- Дмитрий Солодин

Чисто теоретический пост — вам на заметку и изучение. Если кто-то захочет сделать по теме развернутое исследование — скиньте ссылку мне в личку — почитаю с удовольствием:

Итак — взаимосвязь облигационного рынка и фондового рынка:

Итак — взаимосвязь облигационного рынка и фондового рынка:

Расчет контанго/бэквардации на фьючерсы в квике

- 24 января 2012, 19:26

- |

Давно искал и наконец нашел программу для расчета контанго/бэквардации на фьючерсы в квике. Помещается в КВИК-МЕНЮ-ПОРТФЕЛИ. Выглядит так:

Код:

PORTFOLIO_EX Spread;

DESCRIPTION Spread;

CLIENTS_LIST ALL_CLIENTS;

FIRMS_LIST FIRMID;

PROGRAM

coll=Create_Collection()

trade=Create_Map()

tmp=create_map()

str=create_map()

tmp=set_value(tmp, «base_class_code», «EQNE»)

tmp=set_value(tmp, «base_sec_code», «GAZP»)

tmp=set_value(tmp, «class_code», «SPBFUT»)

tmp=set_value(tmp, «sec_code», «GZU8»)

coll=INSERT_COLLECTION_ITEM(coll,0,tmp)

tmp=set_value(tmp, «base_class_code», «EQNE»)

tmp=set_value(tmp, «base_sec_code», «GAZP»)

tmp=set_value(tmp, «class_code», «SPBFUT»)

tmp=set_value(tmp, «sec_code», «GZZ8»)

coll=INSERT_COLLECTION_ITEM(coll,1,tmp)

tmp=set_value(tmp, «base_class_code», «EQNE»)

tmp=set_value(tmp, «base_sec_code», «GAZP»)

tmp=set_value(tmp, «class_code», «SPBFUT»)

tmp=set_value(tmp, «sec_code», «GZH9»)

coll=INSERT_COLLECTION_ITEM(coll,2,tmp)

tmp=set_value(tmp, «base_class_code», «EQNE»)

tmp=set_value(tmp, «base_sec_code», «GAZP»)

tmp=set_value(tmp, «class_code», «SPBFUT»)

tmp=set_value(tmp, «sec_code», «GZM9»)

coll=INSERT_COLLECTION_ITEM(coll,3,tmp)

( Читать дальше )

Код:

PORTFOLIO_EX Spread;

DESCRIPTION Spread;

CLIENTS_LIST ALL_CLIENTS;

FIRMS_LIST FIRMID;

PROGRAM

coll=Create_Collection()

trade=Create_Map()

tmp=create_map()

str=create_map()

tmp=set_value(tmp, «base_class_code», «EQNE»)

tmp=set_value(tmp, «base_sec_code», «GAZP»)

tmp=set_value(tmp, «class_code», «SPBFUT»)

tmp=set_value(tmp, «sec_code», «GZU8»)

coll=INSERT_COLLECTION_ITEM(coll,0,tmp)

tmp=set_value(tmp, «base_class_code», «EQNE»)

tmp=set_value(tmp, «base_sec_code», «GAZP»)

tmp=set_value(tmp, «class_code», «SPBFUT»)

tmp=set_value(tmp, «sec_code», «GZZ8»)

coll=INSERT_COLLECTION_ITEM(coll,1,tmp)

tmp=set_value(tmp, «base_class_code», «EQNE»)

tmp=set_value(tmp, «base_sec_code», «GAZP»)

tmp=set_value(tmp, «class_code», «SPBFUT»)

tmp=set_value(tmp, «sec_code», «GZH9»)

coll=INSERT_COLLECTION_ITEM(coll,2,tmp)

tmp=set_value(tmp, «base_class_code», «EQNE»)

tmp=set_value(tmp, «base_sec_code», «GAZP»)

tmp=set_value(tmp, «class_code», «SPBFUT»)

tmp=set_value(tmp, «sec_code», «GZM9»)

coll=INSERT_COLLECTION_ITEM(coll,3,tmp)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс