SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Eugene_UKFU

Риски при торговле опционами. Часть 2,5

- 06 февраля 2012, 18:00

- |

В этой маленькой записке я хочу привести пример как важен вегалимит при построении опционных позиций.

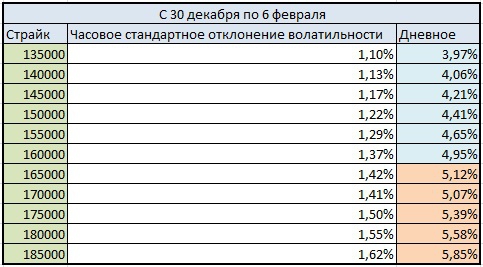

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

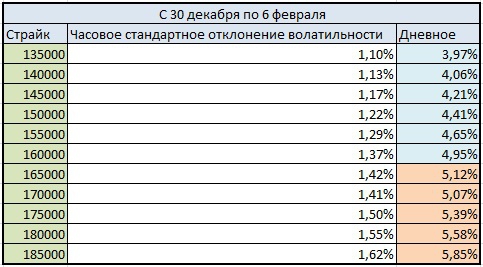

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

55 |

Читайте на SMART-LAB:

Средние доходности облигаций в зависимости от кредитного рейтинга. От B- до AA+

Средние доходности облигаций в зависимости от рейтинга (бледные столбцы — доходности без сглаживания). И как они изменились за неделю....

06:24

Металлургия – каркас российской экономики

В ближайшие выходные в России отмечают День металлурга — профессиональный праздник работников одной из ключевых отраслей промышленности:...

10:11

теги блога Evgen Golovin

- forex

- fri

- fRTS

- Ri

- si

- Si - лонг

- акции

- Алексей Каленкович

- аналитика

- бернанке

- биржа

- быки

- вебинар

- волатильность

- вью

- газпром

- ГМК НорНикель

- ГО

- грааль

- Девальвация рубля

- доллар

- доллар рубль

- жопа

- задача

- идеи

- изменение позиции

- индекс

- Кейнс

- коррекция

- косяк

- Котировки

- логика

- лонг

- лукойл

- макроэкономика

- Медведи

- медведь

- мнение по рынку

- МФЦ

- мысля

- опрос

- опционы

- опционы идеи

- осторожно

- отдых

- отпуск

- отс

- отчет

- оффтоп

- падеж

- переворот

- позиция

- покупка волатильности

- прикол

- прогноз

- РЕПО

- ри

- риск менеджмент

- риски

- Россия

- ртс

- рубль

- сбер

- сбой на бирже

- своп

- сделки

- си

- смартлаб

- спрэд

- ссылка

- статегии

- статистика

- стратегия

- Структурные продукты

- Т+2

- тактика

- тарифы

- Тарифы Фортс

- технический анализ

- торговая идея

- торговля

- торговля волатильностью

- торговля опционами

- трейд

- трейдинг

- управление опционной позицией

- ура

- Уралсиб

- уралсиб кэпитал

- ФОРТС

- фри

- ФРС США

- фРТС

- фьючерсы

- халява

- ЦБ РФ

- шорт

- экономисты

- юмор

- юмор мишки

При этом волатильность, моя в частности не может изменяться на 1-3% пункта за день, если на рынке толком ничего не происходит.

Остается риск получить по вариационке некисло, этот риск надо учитывать, он крайне высокое значение приобретает, когда вы торгуете вегой.

www.option.ru/analysis/option?shportf=84c3f438011a967abb882d8baf94271d#position

Подскажи, пожалуйста, по такой позе, что лучше сделать если экспа будет на 160 и выше, может достроить кол спрэд справа, как считаешь?

но больше бы опасался коррекции проц на 10