SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера reconstructor

Простейшая стратегия долгосрочного инвестирования.

- 22 июня 2012, 19:25

- |

Попробуем сделать простейшую стратегию для долгосрочного инвестирования. В качестве рабочего будем использовать дневной таймфрейм. Вся суть стратегии будет заключаться в простейшей идеи, что падение рынка обычно связанно с более высокой волатильностью, чем в среднем. Соответсвенно, мы будем покупать, когда волатильность ниже среднего, и выходить из лонга когда она повышается. В качестве меры волатильности будем использовать размах бара High — Low. Остается вопрос лишь в том как измерить долгосрочное среднее волатильности. Можно использовать — среднее, то есть скользящую среднюю взятую за определенный период. Но так как мы имеем дело с распределением с тяжелыми хвостами, среднее будет плохой оценкой центра распределения. Поэтому будем использовать робастную оценку центра распределения — в нашем случаи это будет медиана, или более точно, скользящая медиана взятая с большим окном. Наши рассуждения достаточно напрямую транслируются в код на WealthLab:

( Читать дальше )

using System.Collections.Generic;

using System.Text;

using System.Drawing;

using WealthLab;

using WealthLab.Indicators;

namespace WealthLab.Strategies

{

public class MyStrategy : WealthScript

{

private StrategyParameter smaPeriod;

public MyStrategy()

{

smaPeriod = CreateParameter("Range Sma Period", 1, 1, 50, 1);

}

protected override void Execute()

{

DataSeries range = High - Low;

DataSeries rangeSma = new WealthLab.Indicators.SMA(range, smaPeriod.ValueInt, "sma");

DataSeries signal = rangeSma - new WealthLab.Indicators.Median(range, 200, "median");

for(int bar = 0; bar < Bars.Count; bar++)

{

if (IsLastPositionActive)

{

//code your exit rules here

if (signal[bar] > 0)

SellAtMarket(bar + 1, LastPosition, "sell");

}

else

{

//code your entry rules here

if (signal[bar] < 0)

BuyAtMarket(bar + 1, "buy");

}

}

}

}

}( Читать дальше )

- комментировать

- 253 | ★51

- Комментарии ( 23 )

Программирование торговой системы на C# с примером кода и генетическая оптимизация в Wealth-Lab

- 26 мая 2012, 13:20

- |

Просматривая старые посты блога «ФинЛаб» я заметил, что за мной имеется должок. Примерно в апреле 2011 года я начал рассказывать о торговой системе HighLowLong в качестве примера того, как нужно создавать торговую систему с помощью WealthScript и языка C#.

( Читать дальше )

( Читать дальше )

Математика. Книги.

- 08 мая 2012, 20:10

- |

Обещал выложить книжки по математике, начиная от азов, теорвера, и заканчивая моделями числовых рядов и машинным обучением.

Структура примерно такая:

1. basic - матан, линейная алгебра, если прогуляли/никогда не знали/ничего не помните

2. probability — базовая теория вероятности/статистика

3. time_series — стандартные(в основном стационарные) статистические модели числовых рядов

4. advanced — про продвинутые модели и машинное обучение

bonus. cointegration/r/bayes — про коинтеграцию, R (пакет для стат. расчетов), и Байесовскую статистику

Ссылка на книги

Структура примерно такая:

1. basic - матан, линейная алгебра, если прогуляли/никогда не знали/ничего не помните

2. probability — базовая теория вероятности/статистика

3. time_series — стандартные(в основном стационарные) статистические модели числовых рядов

4. advanced — про продвинутые модели и машинное обучение

bonus. cointegration/r/bayes — про коинтеграцию, R (пакет для стат. расчетов), и Байесовскую статистику

Ссылка на книги

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

к дню рождения фьючерса S&P- зарисовки ветерана

- 23 апреля 2012, 18:29

- |

Оригинал статьи: http://bit.ly/K20Ocd, перевод мой, свободный.

«Сегодня 30-ти летие фьючерсного контракта S&P 500 на CME. Трудно поверить, что прошло уже так много лет… Помню, сразу после колледжа я ходил навестить своего друга Орва Уилкина (ORV), работающего тогда в «яме». Он уже был трейдером на бирже, а я только подумывал о том, что бы попасть туда на простенькую работу. К сожалению, мне очень нужны были деньги, и я не мог позволить себе зарабатывать всего $150 в неделю, бегая по «яме» и передавая ордера.

( Читать дальше )

«Сегодня 30-ти летие фьючерсного контракта S&P 500 на CME. Трудно поверить, что прошло уже так много лет… Помню, сразу после колледжа я ходил навестить своего друга Орва Уилкина (ORV), работающего тогда в «яме». Он уже был трейдером на бирже, а я только подумывал о том, что бы попасть туда на простенькую работу. К сожалению, мне очень нужны были деньги, и я не мог позволить себе зарабатывать всего $150 в неделю, бегая по «яме» и передавая ордера.

( Читать дальше )

Отзывы в инете доставляют

- 22 февраля 2012, 18:36

- |

Искал книгу по статистике. Книга довольно сурьёзная, ну как по мне, у кого математика не была в ВУЗе профильным предметом, то очень сурьёзная.

Наткнулся на сайт, смотрю обложку, описание- то что надо.

Внизу читаю отзывы и удивляюсь. И не сразу причем сообразил, что их пишут либо скрипты, либо специально обученные люди (нигде не упомянуты ни название книги ни авторы). Но вообще какой то контроль наверное все таки надо на сайте вводить, иначе какой то абсурд ))

Особенно «Юлия» умиляет, она хочет перечитывать о множественном регрессионном анализе снова и снова. Не понятно ни хер, но как захватывающе!

Наткнулся на сайт, смотрю обложку, описание- то что надо.

Внизу читаю отзывы и удивляюсь. И не сразу причем сообразил, что их пишут либо скрипты, либо специально обученные люди (нигде не упомянуты ни название книги ни авторы). Но вообще какой то контроль наверное все таки надо на сайте вводить, иначе какой то абсурд ))

Особенно «Юлия» умиляет, она хочет перечитывать о множественном регрессионном анализе снова и снова. Не понятно ни хер, но как захватывающе!

Рынок проще, чем многие думают

- 17 февраля 2012, 17:15

- |

- А. Г.

Надо просто понять, что на рынке есть абсолютно непредсказуемая составляющая, которая делает нашу работу «игрой в орлянку» в лучшем случае с вероятностью выигрыша больше 1/2.

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

Читаем Специалиста

- 11 февраля 2012, 12:22

- |

DeeMan

Захотелось поделиться некоторым пониманием, пришедшим из собственного опыта, и тем, как это можно применить к дейтрейдингу на NYSE. Эта статья предназначена, чтобы дать пояснения некоторым трейдерам-новичкам, которым трудно отыскать информацию о чтении ленты и специалистах. Я с благодарностью приму комментарии любого из более опытных трейдеров, могущего поправить мои ошибки или дополнить то, что я пропустил.

Что заставляет акции двигаться вверх и вниз? Конечно, спрос и предложение. Все мы знаем, что, если бы мы только могли определить, когда одно выше другого, мы были бы успешными трейдерами. Так откуда же появляются эти спрос и предложение? Они приходят из многих различных источников, но, безусловно, наиболее существенный, это учреждения. Если Вы — свежеиспеченный трейдер, не принимайте близко к сердцу, когда видите чьи-нибудь высказывания, вроде, «Да, мне нравится выигрывать деньги у зеленых новичков». Говорящий это не вполне понимает механизмы рынка в целом. Всякий раз, когда Вы покупаете или продаете любую акцию, очень может быть, что по ту сторону этой сделки стоит учреждение, а не другой дейтрейдер. Но не беспокойтесь по этому поводу — учреждения влезают во все формы и размеры, и ошибаются так же часто, как и мы. Итак, чтобы сделать деньги, мы должны выяснить, когда появляется институциональный ордер хорошего размера на покупку или продажу. Чтобы понять это, у нас есть два инструмента: Лента (которая показывает нам прошлое — что торговалось) и специалист (который показывает нам настоящее — чем является меняющийся текущий рынок). Что важнее? По моему мнению, это — лента. Лента не лжет. Специалисты — могут. Однако, не надо недооценивать специалиста; именно он будет определять точки ваших входов и выходов.

( Читать дальше )

Захотелось поделиться некоторым пониманием, пришедшим из собственного опыта, и тем, как это можно применить к дейтрейдингу на NYSE. Эта статья предназначена, чтобы дать пояснения некоторым трейдерам-новичкам, которым трудно отыскать информацию о чтении ленты и специалистах. Я с благодарностью приму комментарии любого из более опытных трейдеров, могущего поправить мои ошибки или дополнить то, что я пропустил.

Что заставляет акции двигаться вверх и вниз? Конечно, спрос и предложение. Все мы знаем, что, если бы мы только могли определить, когда одно выше другого, мы были бы успешными трейдерами. Так откуда же появляются эти спрос и предложение? Они приходят из многих различных источников, но, безусловно, наиболее существенный, это учреждения. Если Вы — свежеиспеченный трейдер, не принимайте близко к сердцу, когда видите чьи-нибудь высказывания, вроде, «Да, мне нравится выигрывать деньги у зеленых новичков». Говорящий это не вполне понимает механизмы рынка в целом. Всякий раз, когда Вы покупаете или продаете любую акцию, очень может быть, что по ту сторону этой сделки стоит учреждение, а не другой дейтрейдер. Но не беспокойтесь по этому поводу — учреждения влезают во все формы и размеры, и ошибаются так же часто, как и мы. Итак, чтобы сделать деньги, мы должны выяснить, когда появляется институциональный ордер хорошего размера на покупку или продажу. Чтобы понять это, у нас есть два инструмента: Лента (которая показывает нам прошлое — что торговалось) и специалист (который показывает нам настоящее — чем является меняющийся текущий рынок). Что важнее? По моему мнению, это — лента. Лента не лжет. Специалисты — могут. Однако, не надо недооценивать специалиста; именно он будет определять точки ваших входов и выходов.

( Читать дальше )

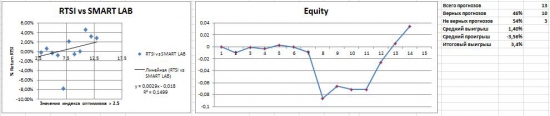

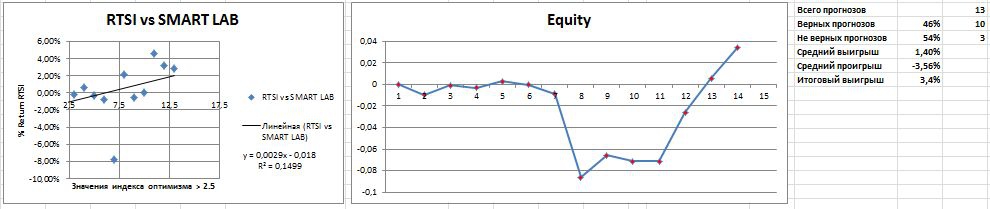

MyTrade vs Smart lab opt index. Round 2

- 28 января 2012, 00:33

- |

Fight! :)

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс