SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера obges

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

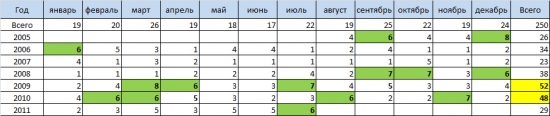

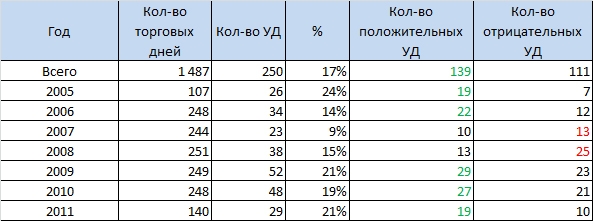

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

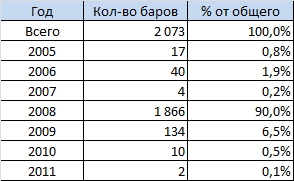

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

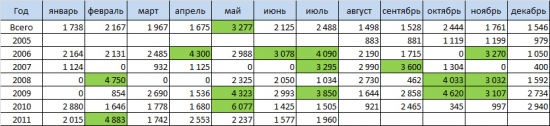

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

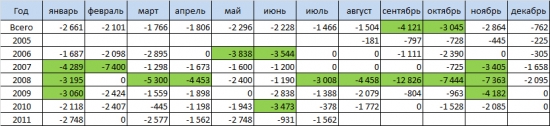

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

- комментировать

- 281 | ★62

- Комментарии ( 22 )

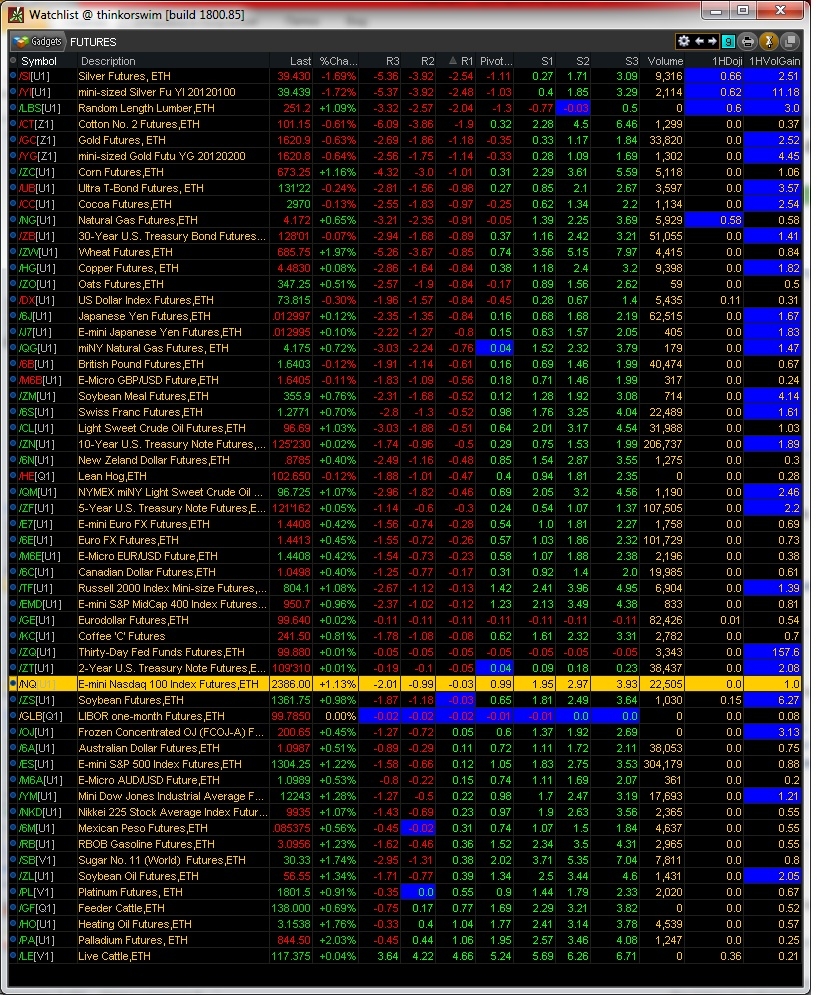

Окно котировок с Pivot Points (Thinkorswim)

- 01 августа 2011, 15:53

- |

N.B. Пишу для себя, а не на потеху публике.

Кому кажется полезным — комментируйте по-делу.

На флуд отвечать не буду.

Что я хотел — в одном окне увидеть текущие сопротивления и поддержки (вживую).

На выходе получился вот такой активный Watchlist

Значения уровней указаны как % разницы текущей цены и уровня.

Значение выкрашено по — или + (красный, зеленый). Фон красится синим при минимальной разнице (т.е. цена вплотную подошла к уровню).

Далее коды Custom Fields (каждый plot — отдельный Custom Field) для Watchlist (Thinkorswim):

plot R3=round((close-(high[1]+2*((close[1]+high[1]+low[1])/3-low[1])))/close*100,2);

R3.AssignValueColor(if R3 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R3)<0.05 then Color.Blue else Color.BLACK);

plot R2=round((close-((close[1]+high[1]+low[1])/3+(high[1]-low[1])))/close*100,2);

R2.AssignValueColor(if R2 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R2)<0.05 then Color.Blue else Color.BLACK);

plot R1=round((close-((close[1]+high[1]+low[1])/3*2-low[1]))/close*100,2);

R1.AssignValueColor(if R1 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R1)<0.05 then Color.Blue else Color.BLACK);

plot P=round((close-(close[1]+high[1]+low[1])/3)/close*100,2);

P.AssignValueColor(if P <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(P)<0.05 then Color.Blue else Color.BLACK);

plot S1=round((close-((close[1]+high[1]+low[1])/3*2-high[1]))/close*100,2);

S1.AssignValueColor(if S1 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S1)<0.05 then Color.Blue else Color.BLACK);

plot S2=round((close-((close[1]+high[1]+low[1])/3-(high[1]-low[1])))/close*100,2);

S2.AssignValueColor(if S2 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S2)<0.05 then Color.Blue else Color.BLACK);

plot S3=round((close-(low[1]-2*(high[1]-(close[1]+high[1]+low[1])/3)))/close*100,2);

S3.AssignValueColor(if S3 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S3)<0.05 then Color.Blue else Color.BLACK);

Кому кажется полезным — комментируйте по-делу.

На флуд отвечать не буду.

Что я хотел — в одном окне увидеть текущие сопротивления и поддержки (вживую).

На выходе получился вот такой активный Watchlist

Значения уровней указаны как % разницы текущей цены и уровня.

Значение выкрашено по — или + (красный, зеленый). Фон красится синим при минимальной разнице (т.е. цена вплотную подошла к уровню).

Далее коды Custom Fields (каждый plot — отдельный Custom Field) для Watchlist (Thinkorswim):

plot R3=round((close-(high[1]+2*((close[1]+high[1]+low[1])/3-low[1])))/close*100,2);

R3.AssignValueColor(if R3 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R3)<0.05 then Color.Blue else Color.BLACK);

plot R2=round((close-((close[1]+high[1]+low[1])/3+(high[1]-low[1])))/close*100,2);

R2.AssignValueColor(if R2 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R2)<0.05 then Color.Blue else Color.BLACK);

plot R1=round((close-((close[1]+high[1]+low[1])/3*2-low[1]))/close*100,2);

R1.AssignValueColor(if R1 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R1)<0.05 then Color.Blue else Color.BLACK);

plot P=round((close-(close[1]+high[1]+low[1])/3)/close*100,2);

P.AssignValueColor(if P <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(P)<0.05 then Color.Blue else Color.BLACK);

plot S1=round((close-((close[1]+high[1]+low[1])/3*2-high[1]))/close*100,2);

S1.AssignValueColor(if S1 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S1)<0.05 then Color.Blue else Color.BLACK);

plot S2=round((close-((close[1]+high[1]+low[1])/3-(high[1]-low[1])))/close*100,2);

S2.AssignValueColor(if S2 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S2)<0.05 then Color.Blue else Color.BLACK);

plot S3=round((close-(low[1]-2*(high[1]-(close[1]+high[1]+low[1])/3)))/close*100,2);

S3.AssignValueColor(if S3 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S3)<0.05 then Color.Blue else Color.BLACK);

1000 пунктов в день на fRTS - реально? Сложная неделя

- 29 июля 2011, 20:35

- |

Краткая характеристика недели:

ХОРОШИЕ профиты и БОЛЬШИЕ лоси.

Цифры:

Стартовая на начало недели: 111360р

Итого за неделю: +9511р (+8.5%), план недели 5000п не выполнен(

По дням недели:

Понедельник +18674р, прогноз более-менее http://www.smart-lab.ru/blog/11315.php по ходу торгов подстроился, половину профита взял краткосроком по 400-500п, половину лонгом сбера.

Вторник +20013р, прогноз после корректировки почти нормальный http://www.smart-lab.ru/blog/11410.php , торговал в обе стороны, не жадничал. Рынок был хорош для интрадея.

Среда -16144р, прогноза как такового не было http://www.smart-lab.ru/blog/11488.php , уперся в своем мнении про ралли на ожиданиях решения, в итоге на клозе получил антиралли с хорошим убытком. Стал жадничать и не забрал виртуальный профит в 1000п. Просто зазвездил после 2х дней с хорошим плюсом.

Четверг +5974р, подметил правильно неадекват рынка на выкуп

( Читать дальше )

ХОРОШИЕ профиты и БОЛЬШИЕ лоси.

Цифры:

Стартовая на начало недели: 111360р

Итого за неделю: +9511р (+8.5%), план недели 5000п не выполнен(

По дням недели:

Понедельник +18674р, прогноз более-менее http://www.smart-lab.ru/blog/11315.php по ходу торгов подстроился, половину профита взял краткосроком по 400-500п, половину лонгом сбера.

Вторник +20013р, прогноз после корректировки почти нормальный http://www.smart-lab.ru/blog/11410.php , торговал в обе стороны, не жадничал. Рынок был хорош для интрадея.

Среда -16144р, прогноза как такового не было http://www.smart-lab.ru/blog/11488.php , уперся в своем мнении про ралли на ожиданиях решения, в итоге на клозе получил антиралли с хорошим убытком. Стал жадничать и не забрал виртуальный профит в 1000п. Просто зазвездил после 2х дней с хорошим плюсом.

Четверг +5974р, подметил правильно неадекват рынка на выкуп

( Читать дальше )

Торговля по правилам

- 17 июля 2011, 18:32

- |

Недавно я описал один из своих неудачных торговых дней, где посетовал на то, что не следую своей ТС, что приводит к убыткам там, где должна была быть прибыль и к большим убыткам там, где могли быть маленькие. С тех пор, работая над собственными ошибками, пытался хоть один день провести торговлю без лишних (не по системе) сделок. Тем не менее, нет нет, да получалось совершить глупость, из-за которой мой торговый день считался некошерным.

Наконец, получилось провести целый день четко по системе. Так получилось, что этим днем оказалась пятница 15.07.2011, т.е. день экспирации июньских опционов. Фьючерс на индекс РТС в этот день был во флетовом боковике, и я полагаю, многие со мной согласятся, что день не самый удачный для прибыльной торговли. Однако, следуя точно своим правилам, я вышел в плюсе. Это не самый прибыльный день за те две недели, что я пытался исправить свои ошибки, но считаю его показательным прежде всего для самого себя, а потому привожу результаты именно от 15-го июля. (Хотя, будь у меня поболее опыта и поменьше жадности, — я бы вообще не торговал в этот день).

( Читать дальше )

открытие счета у зарубежного брокера

- 14 июля 2011, 12:06

- |

Хочу поделиться с Вами информацией о том, как с нуля организовать торговлю на глобальном рынке у зарубежного брокера.

1. Исследовать брокеров по рейтинговым сайтам и выбрать достойных для себя.

Ресурсы:

http://www.brokerage-review.com/

http://www.elitetrader.com/

http://www.stockbrokers.com/reviews/beststockbrokers

http://investorjunkie.com/best-stock-brokers/

На кого я обратил внимание: http://lightspeed.com/, http://www.thinkorswim.com (http://www.tdameritrade.com), https://www.zecco.com/

2. Зарегистрироваться для получения демо-доступа.

Процедура регистрации у всех брокеров упрощена до предела — знание англ.языка позволит за 5 минут заполнения форм получить логин-пароль и терминал для демо-доступа.

Youtube и Google очень помогают, если с англ.туго — набираете строку поиска «открытие счета thinkorswim» и повторяете все действия в видео-ролике (например вот в этом ролике —

( Читать дальше )

1. Исследовать брокеров по рейтинговым сайтам и выбрать достойных для себя.

Ресурсы:

http://www.brokerage-review.com/

http://www.elitetrader.com/

http://www.stockbrokers.com/reviews/beststockbrokers

http://investorjunkie.com/best-stock-brokers/

На кого я обратил внимание: http://lightspeed.com/, http://www.thinkorswim.com (http://www.tdameritrade.com), https://www.zecco.com/

2. Зарегистрироваться для получения демо-доступа.

Процедура регистрации у всех брокеров упрощена до предела — знание англ.языка позволит за 5 минут заполнения форм получить логин-пароль и терминал для демо-доступа.

Youtube и Google очень помогают, если с англ.туго — набираете строку поиска «открытие счета thinkorswim» и повторяете все действия в видео-ролике (например вот в этом ролике —

( Читать дальше )

Сегодня вышла новая версия Квика: новые индикаторы, айсберг-заявки и др.

- 30 июня 2011, 16:48

- |

Сегодня вышло важное обновление Квика

Новые индикаторы технического анализа

При работе с графиками в Рабочем месте QUIK появилась возможность использования новых индикаторов технического анализа:

Нововведения в графиках

( Читать дальше )

Новые индикаторы технического анализа

При работе с графиками в Рабочем месте QUIK появилась возможность использования новых индикаторов технического анализа:

- ATR (Average True Range),

- Price Channel,

- AMA (Adaptive Moving Average),

- RVI (Relative Vigor Index),

- Bulls Power,

- Bears Power

Нововведения в графиках

- Редактирование линии графика может выполняться наведением курсора на её легенду (подпись), а не только наведением на саму линию. При наведении на легенду она подсвечивается рамкой. Двойным нажатием левой кнопки мыши открывается окно редактирования параметров, нажатием правой кнопки – контекстное меню, так же, как и при наведении на линию. За счет более крупного размера легенды по сравнению с линией, доступ к функциям редактирования параметров стал проще.

- Перетаскивание графика мышью. График можно прокручивать в окне вверх-вниз и вправо-влево, двигая его курсором с нажатой левой кнопкой мыши.

- При нахождении курсора над вертикальной осью, прокрутка колеса мыши действует на вертикальную ось графика.

- Разноцветные «бары». Отображение роста и падения цены для «баров» сделано раздельными цветами, наподобие раскраски «свечей».

- Разрядка оси X. По умолчанию, при построении графика на нём отображаются времен-ные интервалы (периоды), которые содержат данные по сделкам. Новая настройка «По-казывать пустые интервалы» позволяет отображать на графике интервалы с отсутст-вующими данными. Для диаграммы доходности облигаций по умолчанию режим вклю-чен, для простых графиков – выключен. Предусмотрена дополнительная настройка «Соединять линию для пустого интервала менее … минут», позволяющая соединять точки на графиках видов «Линия» и «Пунктир», игнорируя отсутствующие (нулевые) данные с продолжительностью, менее указанной в этом параметре.

( Читать дальше )

Как Ник Лисон разорил Barings

- 27 июня 2011, 04:25

- |

Великий комбинатор Ник Лисон — гениальный трейдер, разоривший старейший британский банк

20.05.2005

На днях Ник Лисон, трейдер, разоривший старейший и знаменитейший британский банк Barings, нашел себе новую работу. Теперь он служит коммерческим менеджером ирландского футбольного клуба Galway United. Более чем скромная должность для человека, который в 25 лет начал приносить своему банку десятки миллионов долларов. Сын штукатура сделал звездную карьеру биржевого маклера. И быстро поверил в собственную гениальность. Ставки в биржевой игре Ника выросли до миллиардов. И однажды проиграв, он уже не мог остановиться. Свои убытки он мастерски прятал в балансе банка. Но когда у Barings кончились все деньги и Лисона стали искать по всему миру, он решил спокойно отдохнуть недельку перед тюрьмой в лучшем отеле Малайзии.

«Сожалею, шеф»

В четверг 23 февраля 1995 года глава сингапурского подразделения одного из старейших в Британии банка Barings получил престранный факс от своего главного трейдера Ника Лисона. В нем было всего лишь два слова: «Сожалею, шеф». Связаться с самим Лисоном не удалось — он словно сквозь землю провалился. Но главный сюрприз ждал встревоженное руководство, когда оно стало срочно изучать последнюю служебную деятельность пропавшего. Оказалось, что Лисон проводил несанкционированные руководством операции, убытки от которых уже превысили собственный капитал банка.

( Читать дальше )

20.05.2005

На днях Ник Лисон, трейдер, разоривший старейший и знаменитейший британский банк Barings, нашел себе новую работу. Теперь он служит коммерческим менеджером ирландского футбольного клуба Galway United. Более чем скромная должность для человека, который в 25 лет начал приносить своему банку десятки миллионов долларов. Сын штукатура сделал звездную карьеру биржевого маклера. И быстро поверил в собственную гениальность. Ставки в биржевой игре Ника выросли до миллиардов. И однажды проиграв, он уже не мог остановиться. Свои убытки он мастерски прятал в балансе банка. Но когда у Barings кончились все деньги и Лисона стали искать по всему миру, он решил спокойно отдохнуть недельку перед тюрьмой в лучшем отеле Малайзии.

«Сожалею, шеф»

В четверг 23 февраля 1995 года глава сингапурского подразделения одного из старейших в Британии банка Barings получил престранный факс от своего главного трейдера Ника Лисона. В нем было всего лишь два слова: «Сожалею, шеф». Связаться с самим Лисоном не удалось — он словно сквозь землю провалился. Но главный сюрприз ждал встревоженное руководство, когда оно стало срочно изучать последнюю служебную деятельность пропавшего. Оказалось, что Лисон проводил несанкционированные руководством операции, убытки от которых уже превысили собственный капитал банка.

( Читать дальше )

1000 пунктов в день на fRTS - реально?

- 26 июня 2011, 21:08

- |

КОНЕЧНО реально!

А если на всю маржу?

А если КАЖДЫЙ день?

И в течение года заработанное не выводить?

Эту фантазию можно описать формулой сложных процентов:

10000 руб х 1,05 ^200 = 172 925 808 руб.

где:

10000 — ГО на fRTS (усреднено, сейчас даже меньше)

1,05 — 5% в день (1000 пунктов на 1 контакт при ГО 8302руб — это 6,74%, округляю до 5% для учета колебания ГО и курса доллара)

200 — количество торговых сессий в год

Итого стабильный профитный трейдинг на 1000 пунктов в день позволяет озолотиться? А через два года такой торговли все деньги мира уже твои?

Проблем вижу как минимум две:

Далее заработанную прибыль я вывожу и снова стартую с моего минимума в 10 контактов.

( Читать дальше )

А если на всю маржу?

А если КАЖДЫЙ день?

И в течение года заработанное не выводить?

Эту фантазию можно описать формулой сложных процентов:

10000 руб х 1,05 ^200 = 172 925 808 руб.

где:

10000 — ГО на fRTS (усреднено, сейчас даже меньше)

1,05 — 5% в день (1000 пунктов на 1 контакт при ГО 8302руб — это 6,74%, округляю до 5% для учета колебания ГО и курса доллара)

200 — количество торговых сессий в год

Итого стабильный профитный трейдинг на 1000 пунктов в день позволяет озолотиться? А через два года такой торговли все деньги мира уже твои?

Проблем вижу как минимум две:

- Ликвидность рынка: поставить в стакан 17 000 контактов и снять 1000 пунктов может не получится.

- Психология трейдера: за 200 дней вырасти до операций даже с 500 контрактами я не смогу.

Далее заработанную прибыль я вывожу и снова стартую с моего минимума в 10 контактов.

( Читать дальше )

Простые способы системы безопасности в интернет-трейдинге или помоги себе сам

- 14 июня 2011, 17:07

- |

Почитав, как люди принебригают простыми сопособами безопасности интернет-трейдинга, решил тоже написать… (выделев наиболее главное как сам считаю).

Рассмотрим вопросы:

1. Windows (выбор)

2. основные компоненты безопасности.

3. удалённое управление.

4. компьютор в сети (видимость, порты...)

5. преимущество «белого» IP.

6. Квик (ключи, пароль, сервер...)

7. загрузки из интернета (файлы).

8. интернет-серфинг (браузер).

С чего следует начать — это конечно опер.система.

Долго как наверно многие поработал с Windows XP. Однако её настабильность (необходимость переустановки), а главное, существенное замедление работы Квика (квиков) к вечеру доставляла ряд неудобств.

С Вистой как-то дело не пошло (попробовал установить ещё предварительную версию).

А вот установ предварительную версию Windows 7, дело сразу пошло: стабильность работы в целом системы и Квика (квиков) до закрытия вечерней сессии.

( Читать дальше )

А ваш счет защещен от хакерского гоп-стопа?

- 14 июня 2011, 13:39

- |

По своему профессиональному роду деятельности мне, к сожалению, приходилось сталкиваться с мошенническими действиями в сети интернет.

Практика у меня приближена к дистанционному Банковскому обслуживанию. Однако поверте, механизм кражи ключей одинаков, разница заключается только в способе перекачки денег со счета и их обналички.

Думаю когда люди выбирают брокера мало кто задумывается о безопасности операций. А ведь это должен быть одним из основных пунктов при выборе брокера! Согласитсь, никому не хотелось бы отдать кровно заработанные деньги дяде из олупки:)

Начнем с описания схемы и способов кражи.

Все мы пользуемся терминалами для торговли, чтобы получить доступ к счету необходимо ввести логин-пароль, часто, но далеко не всегда, предлагается сгенирироваль криптографический ключ. И дальше начинается самое интересное. Почти все брокеры снимают с с себя ответственность за хранение ключей и паролей(Это буден написано в договоре). Действительно, купив машину, завод уже не будет обязан её охранять. Поэтому вся тяжесть ноши лежит на плечах клиента.

Как поступает мошенник и кто это?

Обычно это организованная группа людей. Одни крадут ключи, другие занимаются переводом денег, третьи обналичкой. Хотя думаю есть и спецы охватывающие все пункты в одиночку.

Если клиент использует криптоключи, то даже перехватив информации злоумышленник не сможет ей воспользоваться, так как современные алгоритмы криптозащиты имеют достаточный уровень стойкости (то есть времени необходимого для взлома на современных вычислительных средствах ), поэтому остается только одно – нужно получить в доступ ключи и пароли трейдера.

Сделать это обычно очень легко. Самый простой способ банальная кража с помощью трояна.

Злоумышленник создаёт троянскую программу и запускает её в сеть. Ему не важно знать имеет ли человек брокерский терминал или нет. Программа сама определит это и если обнаружит, то начнет своё «грязное дело».(Причем сегодня совсем не нужно быть программистом для создания такого рода программ, можно купить конструктор и собрать все самому. )

Первое – запись всего что вводит человек с клавиатуры.

Второе поиск и передача криптоключей спецу.

Более того, некоторые могут передать даже фотографии экрана.

Теперь у злоумышленника есть пароль и ключ клиента. Дальше дело техники. Это не банковский счет, просто отправить деньги на крату и быстро снять не получится.

Тут мои познания не глубоки, придется воспользоваться источниками.:)

Можно сделать через биржевые сделки с низколиквидными ценными бумагами. Предварительно злоумышленник приобретает на свое имя пакет акций какого-нибудь эмитента третьего эшелона. Получив доступ к счету инвестора, на его деньги он начинает скупать бумаги этого эмитента. Из-за низкой ликвидности котировки тут же взлетают. «На пике рынка» проводится продажа собственного пакета. Как только искусственная подпитка спроса исчезает, цены моментально возвращаются к начальному уровню. Подешевевший «неликвид» оседает на счетах ничего не подозревающей жертвы.

Именно так действовал на американских площадках 21-летний выходец из России Алексей Камардин. В июле-августе прошлого года он взломал счета в нескольких крупных брокерских компаниях, в том числе в упоминавшейся E-trade. Незаконные доходы злоумышленника SEC оценила в $83 тыс. Брокеры компенсировали их своим клиентам из собственного кармана. Алексей Хорунжий в этой связи напоминает, что биржи для пресечения манипуляций ограничивают максимально допустимый диапазон колебания цен во время одной торговой сессии. «Эти меры ограничивают возможные потери до незначительного процента от общей суммы активов», – успокаивает Максим Петров. По его словам, «Олма» ведет параллельный учет клиентских операций в нескольких системах. И даже получив полный контроль над 90% таких систем, хакер не успеет на этом много заработать и нанести ущерб инвесторам.

( Читать дальше )

Практика у меня приближена к дистанционному Банковскому обслуживанию. Однако поверте, механизм кражи ключей одинаков, разница заключается только в способе перекачки денег со счета и их обналички.

Думаю когда люди выбирают брокера мало кто задумывается о безопасности операций. А ведь это должен быть одним из основных пунктов при выборе брокера! Согласитсь, никому не хотелось бы отдать кровно заработанные деньги дяде из олупки:)

Начнем с описания схемы и способов кражи.

Все мы пользуемся терминалами для торговли, чтобы получить доступ к счету необходимо ввести логин-пароль, часто, но далеко не всегда, предлагается сгенирироваль криптографический ключ. И дальше начинается самое интересное. Почти все брокеры снимают с с себя ответственность за хранение ключей и паролей(Это буден написано в договоре). Действительно, купив машину, завод уже не будет обязан её охранять. Поэтому вся тяжесть ноши лежит на плечах клиента.

Как поступает мошенник и кто это?

Обычно это организованная группа людей. Одни крадут ключи, другие занимаются переводом денег, третьи обналичкой. Хотя думаю есть и спецы охватывающие все пункты в одиночку.

Если клиент использует криптоключи, то даже перехватив информации злоумышленник не сможет ей воспользоваться, так как современные алгоритмы криптозащиты имеют достаточный уровень стойкости (то есть времени необходимого для взлома на современных вычислительных средствах ), поэтому остается только одно – нужно получить в доступ ключи и пароли трейдера.

Сделать это обычно очень легко. Самый простой способ банальная кража с помощью трояна.

Злоумышленник создаёт троянскую программу и запускает её в сеть. Ему не важно знать имеет ли человек брокерский терминал или нет. Программа сама определит это и если обнаружит, то начнет своё «грязное дело».(Причем сегодня совсем не нужно быть программистом для создания такого рода программ, можно купить конструктор и собрать все самому. )

Первое – запись всего что вводит человек с клавиатуры.

Второе поиск и передача криптоключей спецу.

Более того, некоторые могут передать даже фотографии экрана.

Теперь у злоумышленника есть пароль и ключ клиента. Дальше дело техники. Это не банковский счет, просто отправить деньги на крату и быстро снять не получится.

Тут мои познания не глубоки, придется воспользоваться источниками.:)

Можно сделать через биржевые сделки с низколиквидными ценными бумагами. Предварительно злоумышленник приобретает на свое имя пакет акций какого-нибудь эмитента третьего эшелона. Получив доступ к счету инвестора, на его деньги он начинает скупать бумаги этого эмитента. Из-за низкой ликвидности котировки тут же взлетают. «На пике рынка» проводится продажа собственного пакета. Как только искусственная подпитка спроса исчезает, цены моментально возвращаются к начальному уровню. Подешевевший «неликвид» оседает на счетах ничего не подозревающей жертвы.

Именно так действовал на американских площадках 21-летний выходец из России Алексей Камардин. В июле-августе прошлого года он взломал счета в нескольких крупных брокерских компаниях, в том числе в упоминавшейся E-trade. Незаконные доходы злоумышленника SEC оценила в $83 тыс. Брокеры компенсировали их своим клиентам из собственного кармана. Алексей Хорунжий в этой связи напоминает, что биржи для пресечения манипуляций ограничивают максимально допустимый диапазон колебания цен во время одной торговой сессии. «Эти меры ограничивают возможные потери до незначительного процента от общей суммы активов», – успокаивает Максим Петров. По его словам, «Олма» ведет параллельный учет клиентских операций в нескольких системах. И даже получив полный контроль над 90% таких систем, хакер не успеет на этом много заработать и нанести ущерб инвесторам.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс