SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Кот Матроскин

Свинг - трейдинг (copypaste)

- 27 января 2012, 16:32

- |

Эта техника была впервые описана Джорджем Дугласом Тайлором (George Douglas Taylor) в «The Taylor Trading Technique», как техника, направленная на получение прибыли из естественных 3-5 дневных циклов рынка.

Стратегия "свинг — трейдинга" (англ. swing-trading) берет за основу циклическую динамику цен, выходя за пределы временных рамок. В эпоху глобальной ликвидности рынка свинг-трейдер может изыскать прекрасные возможности для осуществления сделок в самых разных временных диапазонах — как на 5-минутных графиках, так и позиционную торговлю на протяжении недель.

Свинг — трейдинг стал популярным в начале 1900-х. Он основывается на технической методологии определения длительности предыдущего рыночного свинга по отношению к общей технической структуре рынка и прогнозировании следующего свинга.

Одно из главных преимуществ этого направления в торговле заключается в том, что активный спекулянт может получить прибыль независимо от того, в каком направлении следует рынок. Но важно также знать при этом «правильную игру», видеть прибыль и искать «истинный тренд». Знать «правильную игру» — это знать, купить сначала или продать, выходить или держать. Сделки основаны на «объективных точках», которые являются просто максимумом и минимумом предыдущего дня. Движение между этими двумя точками определяет «истинный тренд».

( Читать дальше )

Стратегия "свинг — трейдинга" (англ. swing-trading) берет за основу циклическую динамику цен, выходя за пределы временных рамок. В эпоху глобальной ликвидности рынка свинг-трейдер может изыскать прекрасные возможности для осуществления сделок в самых разных временных диапазонах — как на 5-минутных графиках, так и позиционную торговлю на протяжении недель.

Свинг — трейдинг стал популярным в начале 1900-х. Он основывается на технической методологии определения длительности предыдущего рыночного свинга по отношению к общей технической структуре рынка и прогнозировании следующего свинга.

Одно из главных преимуществ этого направления в торговле заключается в том, что активный спекулянт может получить прибыль независимо от того, в каком направлении следует рынок. Но важно также знать при этом «правильную игру», видеть прибыль и искать «истинный тренд». Знать «правильную игру» — это знать, купить сначала или продать, выходить или держать. Сделки основаны на «объективных точках», которые являются просто максимумом и минимумом предыдущего дня. Движение между этими двумя точками определяет «истинный тренд».

( Читать дальше )

- комментировать

- 493 | ★67

- Комментарии ( 13 )

Неэффективные рынки. Теория Доу.

- 26 января 2012, 16:59

- |

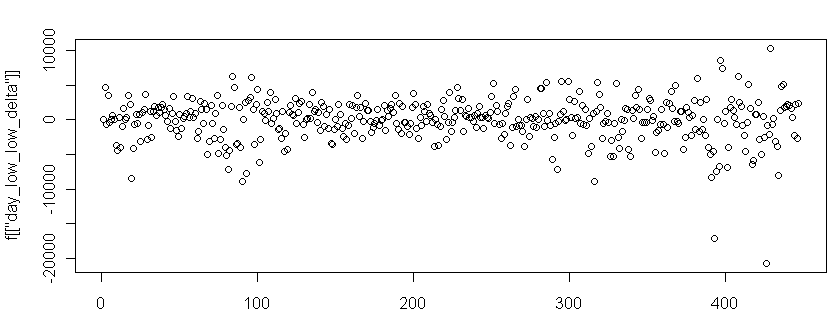

Если немного «перепеть» классика, то тренд характеризуется, тем что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить насколько эти представления актуальны. Для этого возьмем дневки Ри, за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Соответственно получим числовой ряд этих LowDelta выглядящий следующим образом:

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

Cтратегия №2. "80-20"

- 26 января 2012, 16:17

- |

Следующая мною используемая модель — «80-20». Очень простая. Сигнал в течении дня всего один, поэтому модель работает только для дейтрейдинга.

Модель «80-20»

Правила для покупки (для продажи противоположно):

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Модель «80-20»

Правила для покупки (для продажи противоположно):

- Вчера рынок открылся в верхних 20 процентах своего дневного диапазона и закрылся в нижних 20 процентах своего дневного диапазона.

- Сегодня рынок должен торговаться, по крайней мере, на несколько тиков ниже вчерашнего минимума.

- Для входа в позицию ставится покупающий стоп на уровне вчерашнего минимума.

- Если позиция открылась, первоначальный защитный стоп ставится около сегодняшнего минимума. Постепенно стоп подтягивается вверх, чтобы фиксировать накопленную прибыль.

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Итак, первый и, пожалуй, один из самых любимых мной методов, которые опишу, это модели «Черепаховый суп» («Turtle Soup») и «Черепаховый суп плюс один» («Turtle Soup Plus One»).

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Новая, очень вместительная система

- 26 января 2012, 11:03

- |

Задача — сделать стратегию спсособную проторговывать очень большие объемы на срочном рынке, приемущественно на RI.

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Исследование ТС на основе уровней Камарилла

- 25 января 2012, 19:20

- |

Уровни пивот Камарилла (Camarilla) — это набор из восьми очень возможных уровней, которые соответствуют значениям поддержки и сопротивления для текущего тренда. Источник и точный способ расчета этих пивот-уровней не совсем ясен. Более важным является то, что эти уровни работают для всех трейдеров и помогают установить правильные значения стоп-лосса и таргет-профита.

Уровни Камарилла стали довольно популярными — исследуем стратегию на их основе.

( Читать дальше )

Уровни Камарилла стали довольно популярными — исследуем стратегию на их основе.

( Читать дальше )

Сенсация!!!Западные фьючерсы - вся правда о комиссиях!

- 25 января 2012, 17:47

- |

Ну что, давно обещала про комиссии…поехали.

Комиссии на фьючерсах всегда состоят из как минимум трех элементов.

1- комиссия биржи. Разнится от инструмента к инструменту, одинакова у всех брокеров. Существенно снижается с приобретением какого-либо биржевого членства, и да, друзья мои, вы тоже можете его приобрести, варианты разные, грамотный брокер всегда сможет проконсультировать по поводу целесобразности и деталей.

Платежи СМЕ (на контракт, на сторону) смотрим здесь: www.cmegroup.com/company/files/CME_Fee_Schedule.pdf

2- платеж NFA-одинаков для всех инструментов и всех брокеров. Ненавязчиво поднят примерно с год назад в два раза- с цента до двух на сторону, вроде мелочь, а NFA весьма приятно.

3- собственно, брокерская порция. Гигантски будет отличаться от брокера к брокеру. Что именно в нее вложено- всегда душевный и необходимый вопрос к тому, кто помогает вам с открытием счета, потому что вариаций здесь масса. Основная цель брокера- сделать цифру комиссии на вебсайте привлекательной, что бы человек, пусть даже пробегая мимо, отметил – о, дешево. Как в супермаркете -0,99.

( Читать дальше )

Смотреть или не смотреть? вот в чем вопрос.

- 25 января 2012, 01:12

- |

Работает ли анализ объемов?

Объемный вью по RI на 25.01

Начало тут.

Каждый инструмент имеет свою специфику, и самое важное при объемном анализе — правильно настроить фильтры для каждого ТФ (мои настройки видны на графиках).

Например, фРТС.

Остановка Движение вверх происходит после раздачи АпТимистам, практически по хаям. На рисунке 1 эта область, отмеченная цифрой 1. Эти дни волотильны, но основные объемы дня проходят в диапазоне цены 1000 руб. ММ продает не суетясь — маленькими лотами.

Рис.1

На данном графике ТФ-День, шаг цены 500 руб. Зоны накопления объемов внутри каждого из этих трех дней расположены рядом (максимальный объем контрактов в каждой превышает 350 000 шт.). За три дня в ценовом диапазоне 2000 руб. прошло 3 563 663 сделок.

( Читать дальше )

Объемный вью по RI на 25.01

Начало тут.

Каждый инструмент имеет свою специфику, и самое важное при объемном анализе — правильно настроить фильтры для каждого ТФ (мои настройки видны на графиках).

Например, фРТС.

Остановка Движение вверх происходит после раздачи АпТимистам, практически по хаям. На рисунке 1 эта область, отмеченная цифрой 1. Эти дни волотильны, но основные объемы дня проходят в диапазоне цены 1000 руб. ММ продает не суетясь — маленькими лотами.

Рис.1

На данном графике ТФ-День, шаг цены 500 руб. Зоны накопления объемов внутри каждого из этих трех дней расположены рядом (максимальный объем контрактов в каждой превышает 350 000 шт.). За три дня в ценовом диапазоне 2000 руб. прошло 3 563 663 сделок.

( Читать дальше )

Стратегия, на основе простых уровней пивот

- 24 января 2012, 22:13

- |

Решил сегодня протестировать стратегию простых относительно уровней пивот.

Возьмем за основу простые уровни пивот и попытаемся построить на их основе торговую систему.

Обычные уровни пивот, являются самыми простыми и популярными пивот-уровнями, которые используются в техническом анализе. Уровень пивот (пивот-точка) интерпретируется как уровень основной поддержки или сопротивления — точка, на которой главный тренд будет рожден. Точки сопротивления и поддержки первого-третьего уровней служат как дополнительные индикаторы возможного разворота или продолжения тренда. Правила для расчета обычных уровней пивот довольно простые.

Точка входа в лонг: Цена пробивает уровень сопротивления и закрепляется, входим на следующей свече в лонг.

(в шорт наоборот)

Выход из позиции: Стоп лосс или в конце дня в 23.45.

Проскальзывание: 50 пунктов

Инструмент: фьючерс на индекс РТС

Таймфрейм = 15 мин

( Читать дальше )

Возьмем за основу простые уровни пивот и попытаемся построить на их основе торговую систему.

Обычные уровни пивот, являются самыми простыми и популярными пивот-уровнями, которые используются в техническом анализе. Уровень пивот (пивот-точка) интерпретируется как уровень основной поддержки или сопротивления — точка, на которой главный тренд будет рожден. Точки сопротивления и поддержки первого-третьего уровней служат как дополнительные индикаторы возможного разворота или продолжения тренда. Правила для расчета обычных уровней пивот довольно простые.

Точка входа в лонг: Цена пробивает уровень сопротивления и закрепляется, входим на следующей свече в лонг.

(в шорт наоборот)

Выход из позиции: Стоп лосс или в конце дня в 23.45.

Проскальзывание: 50 пунктов

Инструмент: фьючерс на индекс РТС

Таймфрейм = 15 мин

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс