SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Li

Торговля по тренду

- 08 июня 2011, 12:59

- |

Добрый день всем посетителям этого замечательного ресурса.Решил опубликовать некоторые свои мысли по трендовой торговле, думаю будет полезно начинающим трейдерам.

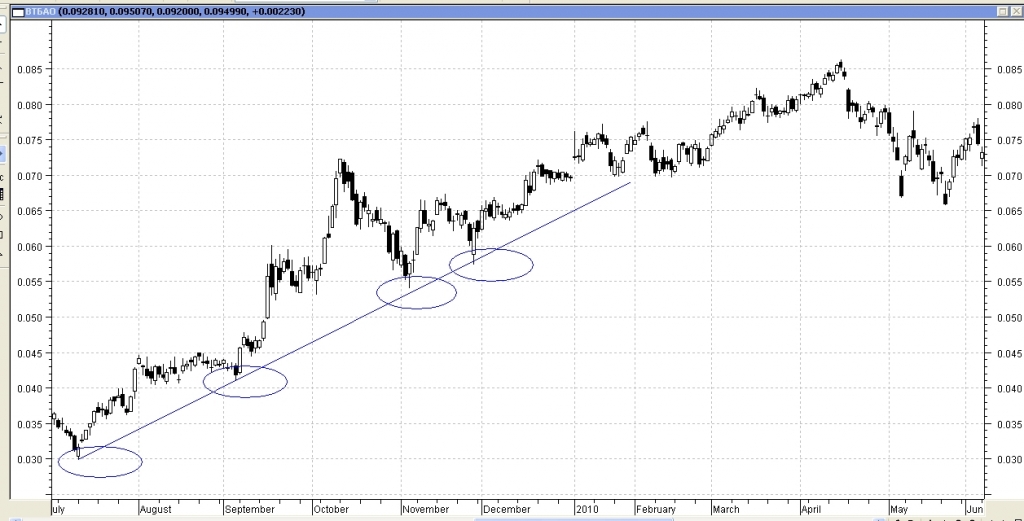

Для того чтобы торговать по тренду нужно иметь для начала правила его идентификации.

Что такое тренд? Из утверждения Доу о движении рынка трендами, после многочисленных наблюдений было сделано утверждение: «На растущем тренде каждое последующее дно выше предыдущего, на снижающемся тренде каждый последующий максимум находится на более низком уровне».

Еще одно определение из учебника, восходящий тренд это линия или ломанная последовательность из отрезков в одном общем направлении.

График ВТБ(дневки),2009 г.

( Читать дальше )

- комментировать

- 285 | ★24

- Комментарии ( 22 )

Пузыри и крахи на финансовых рынках 4. Примеры пузырей и крахов

- 04 июня 2011, 14:39

- |

Октябрь 1987 – коллапс фондового рынка

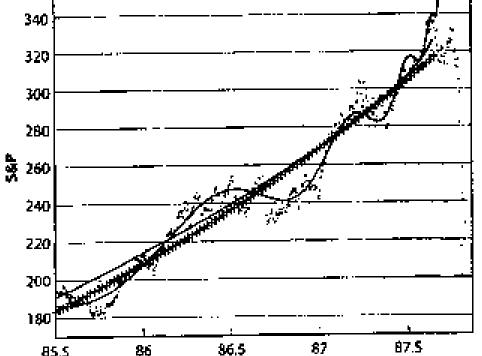

Крах октября 1987 года и черный понедельник 19 октября остается одним из самых поразительных обвалов благодаря своей огромной амплитуде и полному охвату почти всех мировых рынков. Этому событию, как и во многих других случаях, предшествовал сильных бычий тренд. Поэтому дальнейший рост рынка воспринимался как должное. Крах на фондовом рынке ошеломил инвесторов, уничтожил около триллиона долларов стоимости рынка и обнажив признаки еще одной Великой депрессии. На рисунке представлена эволюция индекса SnP за 2 года до краха.

Как видно, за 2 года до краха в цене появились систематические отклонения колебательного типа. (Логопериодическая функция, переходящая в чистый степенной закон с приближением критической точки). Как мы говорили в предыдущих публикациях, в критической точке начало обвала наиболее вероятно (все математические формулы см. в книге Д. Сорнетте Как предсказывать крахи финансовых рынков»). Рассмотрим более подробно динамику индекса непосредственно накануне краха, и сразу после него.

( Читать дальше )

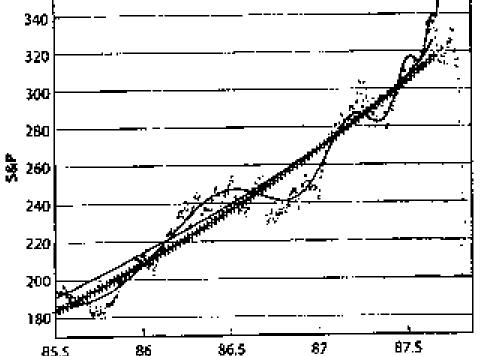

Крах октября 1987 года и черный понедельник 19 октября остается одним из самых поразительных обвалов благодаря своей огромной амплитуде и полному охвату почти всех мировых рынков. Этому событию, как и во многих других случаях, предшествовал сильных бычий тренд. Поэтому дальнейший рост рынка воспринимался как должное. Крах на фондовом рынке ошеломил инвесторов, уничтожил около триллиона долларов стоимости рынка и обнажив признаки еще одной Великой депрессии. На рисунке представлена эволюция индекса SnP за 2 года до краха.

Как видно, за 2 года до краха в цене появились систематические отклонения колебательного типа. (Логопериодическая функция, переходящая в чистый степенной закон с приближением критической точки). Как мы говорили в предыдущих публикациях, в критической точке начало обвала наиболее вероятно (все математические формулы см. в книге Д. Сорнетте Как предсказывать крахи финансовых рынков»). Рассмотрим более подробно динамику индекса непосредственно накануне краха, и сразу после него.

( Читать дальше )

Принцип Паретто и Ливермора при заключении сделок

- 18 мая 2011, 17:27

- |

Решил немного написать в помощь новичку, возможно и кому-то станет полезным. Почему-то много пишется про технический и фундаментальный анализ, но возможным способам заключения сделок уделяется очень мало внимания. Решил немного описать свой способ заключения сделок, как являющийся приемлемым для меня, возможно, подойдёт кому-то.

Все пытаются или считают себя успешными трейдерами, и часто входят целыми объёмами с одной точки. Как практика показывает, это является большой ошибкой. Почему? Человек, как существо чувствующее, подвержен психическому воздействию и панике. В борьбе за “наживой” он делает большинство ошибок, и находит их лишь после последующего анализа сделок. Давным-давно, когда играл в казино “Максим” научился одному прекрасному свойству – умению ждать, так как рулетка – игра с отрицательным мат. ожиданием. В Библии высказыванием из Екклесиаст, попадают прямо в точку: время разбрасывать камни, и

( Читать дальше )

Все пытаются или считают себя успешными трейдерами, и часто входят целыми объёмами с одной точки. Как практика показывает, это является большой ошибкой. Почему? Человек, как существо чувствующее, подвержен психическому воздействию и панике. В борьбе за “наживой” он делает большинство ошибок, и находит их лишь после последующего анализа сделок. Давным-давно, когда играл в казино “Максим” научился одному прекрасному свойству – умению ждать, так как рулетка – игра с отрицательным мат. ожиданием. В Библии высказыванием из Екклесиаст, попадают прямо в точку: время разбрасывать камни, и

( Читать дальше )

Базовые принципы торговли Dr-Mart'a (может кому-то будет интересно)

- 30 апреля 2011, 13:22

- |

Старая тема, собранная каким-то читателем журнала Марта, за что собравшему спасибо! (там есть и мои пару вопросов)

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Мой риск менеджер

- 23 апреля 2011, 22:10

- |

1)Максимальная просадка в день 1-1.5%

Если потери меньше 1%, можно войти еще раз, но так что бы возможность потерять не была больше 1.5% в сумме.

2)Если 2 дня подряд торги заканчиваются максимальной просадкой:

-то прекратить торги до понедельника.

Если сделка была открыта в предыдущий день, а убыток получил сегодня, то решать либо это сегодняшний убыток, либо вчерашний, но смотри пункт 1 т е если сегодняшний, то сегодня не торгуешь, а если вчерашний, то поторговав сегодня ты рискуешь остаться без торгов на неделю.

3)Если в течении недели потери превышают 4%:

-стоп торги на неделю.

4)В случае сигнала ********, входить на 200%

Возможно небольшое нарушение правила 1(0.5-0.7%) т к сигнал очень точный.

5)В остальные сделки входить так что бы дневной риск был не больше 1.5%, с учетом плеча 1:1

6)2 позиции открытые одновременно максимум(на мамбе)

6)НЕ УВЕРЕН – НЕ ТОРГУЙ!

7)стоп за последней чертой

( Читать дальше )

Если потери меньше 1%, можно войти еще раз, но так что бы возможность потерять не была больше 1.5% в сумме.

2)Если 2 дня подряд торги заканчиваются максимальной просадкой:

-то прекратить торги до понедельника.

Если сделка была открыта в предыдущий день, а убыток получил сегодня, то решать либо это сегодняшний убыток, либо вчерашний, но смотри пункт 1 т е если сегодняшний, то сегодня не торгуешь, а если вчерашний, то поторговав сегодня ты рискуешь остаться без торгов на неделю.

3)Если в течении недели потери превышают 4%:

-стоп торги на неделю.

4)В случае сигнала ********, входить на 200%

Возможно небольшое нарушение правила 1(0.5-0.7%) т к сигнал очень точный.

5)В остальные сделки входить так что бы дневной риск был не больше 1.5%, с учетом плеча 1:1

6)2 позиции открытые одновременно максимум(на мамбе)

6)НЕ УВЕРЕН – НЕ ТОРГУЙ!

7)стоп за последней чертой

( Читать дальше )

О ГЭПах

- 20 апреля 2011, 12:33

- |

Статья не моя, но в виду того, что все этому уделяют не малое внимание решил выложить.

«Одна из распространенных легенд фондового рынка заключается в том, что гэпы обычно закрываются. Если внимательно следить за торгами, то кажется, что это действительно так. Посмотришь несколько дней за поведением на открытии и правда – цена стремится вернуться к предыдущему закрытию и частенько ей это удается. Кажется – вот она, вполне интересная спекулятивная стратегия: играй против гэпа и будет тебе счастье.

Проверим, тем не менее, свои глаза и память статистикой.

Возьмем исторический ряд по Доу-Джонсу, дневные данные с 1928 по 2010 год. Всего имеется 20249 дней торговой истории из них 5629 (около 30 %) с гэпами. Однако, гэп гэпу рознь. Выделим шесть классов гэпов по довольно элементарным соображениям здравого смысла:

( Читать дальше )

«Одна из распространенных легенд фондового рынка заключается в том, что гэпы обычно закрываются. Если внимательно следить за торгами, то кажется, что это действительно так. Посмотришь несколько дней за поведением на открытии и правда – цена стремится вернуться к предыдущему закрытию и частенько ей это удается. Кажется – вот она, вполне интересная спекулятивная стратегия: играй против гэпа и будет тебе счастье.

Проверим, тем не менее, свои глаза и память статистикой.

Возьмем исторический ряд по Доу-Джонсу, дневные данные с 1928 по 2010 год. Всего имеется 20249 дней торговой истории из них 5629 (около 30 %) с гэпами. Однако, гэп гэпу рознь. Выделим шесть классов гэпов по довольно элементарным соображениям здравого смысла:

( Читать дальше )

Рыночные аномалии

- 10 марта 2011, 15:23

- |

Приветствую…Решил коротко написать о рыночных аномалиях…

Начну с того, что в теории финансов принято считать центральной теорией гипотезу эффективных рынков (Efficient Market Hypothesis) и ее модель Capital Asset Pricing Model (CAMP). И если верить данной теории то инвесторы действую рационально, оценивая риск и доходность, и готовы на потенциальный повышенный риск, ради потенциальной повышенной прибыли.

С точки зрения данной теории и появляется такое понятие как аномалия. Аномалии – это то, что не может объяснить гипотеза эффективных рынков (EMH). Наверно еще можно так сказать: Аномалия – это неэффективность.

Определение: Аномалии – устойчивые конфигурации, которые позволяют генерировать более высокие доходы по сравнению с моделями гипотезы эффективного рынка при прочих равных условиях.

Но при подготовке данного топика я узнал о такой теории как гипотеза неэффективных рынков (Inefficient Market Hypothesis), напомню у меня были топики на тему рыночных гипотез: гипотеза фрактальных, когерентных и эффективных рынков. В ближайшее время сделаю топик за гипотезу неэффективных рынков (IMH). Гипотеза неэффективных рынков может объяснить такое явление как аномалия…но это уже отдельный топик…

( Читать дальше )

Начну с того, что в теории финансов принято считать центральной теорией гипотезу эффективных рынков (Efficient Market Hypothesis) и ее модель Capital Asset Pricing Model (CAMP). И если верить данной теории то инвесторы действую рационально, оценивая риск и доходность, и готовы на потенциальный повышенный риск, ради потенциальной повышенной прибыли.

С точки зрения данной теории и появляется такое понятие как аномалия. Аномалии – это то, что не может объяснить гипотеза эффективных рынков (EMH). Наверно еще можно так сказать: Аномалия – это неэффективность.

Определение: Аномалии – устойчивые конфигурации, которые позволяют генерировать более высокие доходы по сравнению с моделями гипотезы эффективного рынка при прочих равных условиях.

Но при подготовке данного топика я узнал о такой теории как гипотеза неэффективных рынков (Inefficient Market Hypothesis), напомню у меня были топики на тему рыночных гипотез: гипотеза фрактальных, когерентных и эффективных рынков. В ближайшее время сделаю топик за гипотезу неэффективных рынков (IMH). Гипотеза неэффективных рынков может объяснить такое явление как аномалия…но это уже отдельный топик…

( Читать дальше )

Скальпинг: Забавные формации.

- 17 февраля 2011, 18:17

- |

Когда-то я писал о этих формациях, многии из них до сих пор работают!

Сегодня вот явно п4.)

1) ГОРЯЧИЕ ПИРОЖКИ

Я думаю многие видели эту формацию, это когда цена резко пробивает уровень вверх\вниз и уходит резко пунктов на 300-500.

Как торговать: хватаем пирожочки и скидываем их очень быстро… можно играть как вверх так и вниз!!

Риски: пирожочки очень горячие можно и обжечься))))

2) ОБЕЗЬЯНКИ И БАНАНЧЕГИ

Торговля идет от уровня ххх800 или другого не суть… рынок растет и обезьянки хватают бананы с веревочки, которая свисает с пальмы хватают по 835...855..875..895… пока бананы не заканчиваются и дядя не ставит оффер на 500 контрактов на уровне ххх800 и тут обезьянки начинают кидаться бананчегами прям до ххх700-650

как торговать: раздаем баначеги у самой верхушке пальмы обезьянкам)

риски: может появиться огромный горилла и сожрать все бананчеги вместе с пальмой!)))

( Читать дальше )

Сегодня вот явно п4.)

1) ГОРЯЧИЕ ПИРОЖКИ

Я думаю многие видели эту формацию, это когда цена резко пробивает уровень вверх\вниз и уходит резко пунктов на 300-500.

Как торговать: хватаем пирожочки и скидываем их очень быстро… можно играть как вверх так и вниз!!

Риски: пирожочки очень горячие можно и обжечься))))

2) ОБЕЗЬЯНКИ И БАНАНЧЕГИ

Торговля идет от уровня ххх800 или другого не суть… рынок растет и обезьянки хватают бананы с веревочки, которая свисает с пальмы хватают по 835...855..875..895… пока бананы не заканчиваются и дядя не ставит оффер на 500 контрактов на уровне ххх800 и тут обезьянки начинают кидаться бананчегами прям до ххх700-650

как торговать: раздаем баначеги у самой верхушке пальмы обезьянкам)

риски: может появиться огромный горилла и сожрать все бананчеги вместе с пальмой!)))

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс