SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

BOSS

Рыночные аномалии

- 10 марта 2011, 15:23

- |

Приветствую…Решил коротко написать о рыночных аномалиях…

Начну с того, что в теории финансов принято считать центральной теорией гипотезу эффективных рынков (Efficient Market Hypothesis) и ее модель Capital Asset Pricing Model (CAMP). И если верить данной теории то инвесторы действую рационально, оценивая риск и доходность, и готовы на потенциальный повышенный риск, ради потенциальной повышенной прибыли.

С точки зрения данной теории и появляется такое понятие как аномалия. Аномалии – это то, что не может объяснить гипотеза эффективных рынков (EMH). Наверно еще можно так сказать: Аномалия – это неэффективность.

Определение: Аномалии – устойчивые конфигурации, которые позволяют генерировать более высокие доходы по сравнению с моделями гипотезы эффективного рынка при прочих равных условиях.

Но при подготовке данного топика я узнал о такой теории как гипотеза неэффективных рынков (Inefficient Market Hypothesis), напомню у меня были топики на тему рыночных гипотез: гипотеза фрактальных, когерентных и эффективных рынков. В ближайшее время сделаю топик за гипотезу неэффективных рынков (IMH). Гипотеза неэффективных рынков может объяснить такое явление как аномалия…но это уже отдельный топик…

Перейдем к аномалиям. Существуют основные группы аномалий:

1) Календарные аномалии

2) Ценовые аномалии

3) Аномалии размера компании

Существуют и другие классификации, но они похожи и достаточно тесно связаны между собой.

Подробнее о каждой:

Календарные аномалии

— эффект месяц года, эффект января

Доходность акции, в большей степени небольших компаний, в январе в среднем выше, чем в остальные месяцы.

Рис 1. Доходность американского фондового рынка по месяцам

В противопоставление есть и такой месяц как октябрь…Его можно назвать худшим в плане доходности.

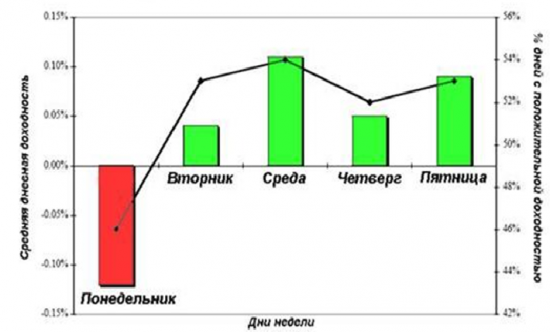

— эффект дня недели, эффект понедельника (а может даже четверга:)

Доходность акции в понедельник в среднем ниже чем в другие дни недели.

Рис 2. Доходность по дням недели

Ценовые аномалии

— низкий коэффициент P/B (цена/балансовая прибыль)

Суть в том, что акции с наихудшим P/B имеют доходность на 8-20% больше акций у которых P/B лучше.

— низкий коэффициент P/E (цена/доходность)

Акции с низким P/E имеют доходность выше по сравнению с бумагами с высоким P/E.

Аномалии размера компании

Акции компании меньшей капитализации склонны вести лучше, чем компании с большей капитализацией с аналогичными показателями риска.

Общий вывод по топику:

1) Есть устойчивые аномалии (эффект января), есть неустойчивые которые со временем теряют свою силу (эффект размера компании).

2) На различных рынках (товарных, сырьевых, валютных, фондовых) есть свои аномалии. Так же есть и свои аномалии на рынках других стран.

Пожелания и цель топика:

Во-первых: Для более объективной оценки проблемы, нужно рассматривать проблему с разных сторон. В нашем случае мы должны смотреть на рынок с точки зрения различных гипотез.

Во-вторых: Внимательно следите за рынком, изучаете его, он много хранит в себе неизведанного, и тем самым вы возможно найдете для себя сами мало кому известные аномалии, тем самым увеличив свою доходность.

Всем спасибо...

Начну с того, что в теории финансов принято считать центральной теорией гипотезу эффективных рынков (Efficient Market Hypothesis) и ее модель Capital Asset Pricing Model (CAMP). И если верить данной теории то инвесторы действую рационально, оценивая риск и доходность, и готовы на потенциальный повышенный риск, ради потенциальной повышенной прибыли.

С точки зрения данной теории и появляется такое понятие как аномалия. Аномалии – это то, что не может объяснить гипотеза эффективных рынков (EMH). Наверно еще можно так сказать: Аномалия – это неэффективность.

Определение: Аномалии – устойчивые конфигурации, которые позволяют генерировать более высокие доходы по сравнению с моделями гипотезы эффективного рынка при прочих равных условиях.

Но при подготовке данного топика я узнал о такой теории как гипотеза неэффективных рынков (Inefficient Market Hypothesis), напомню у меня были топики на тему рыночных гипотез: гипотеза фрактальных, когерентных и эффективных рынков. В ближайшее время сделаю топик за гипотезу неэффективных рынков (IMH). Гипотеза неэффективных рынков может объяснить такое явление как аномалия…но это уже отдельный топик…

Перейдем к аномалиям. Существуют основные группы аномалий:

1) Календарные аномалии

2) Ценовые аномалии

3) Аномалии размера компании

Существуют и другие классификации, но они похожи и достаточно тесно связаны между собой.

Подробнее о каждой:

Календарные аномалии

— эффект месяц года, эффект января

Доходность акции, в большей степени небольших компаний, в январе в среднем выше, чем в остальные месяцы.

Рис 1. Доходность американского фондового рынка по месяцам

В противопоставление есть и такой месяц как октябрь…Его можно назвать худшим в плане доходности.

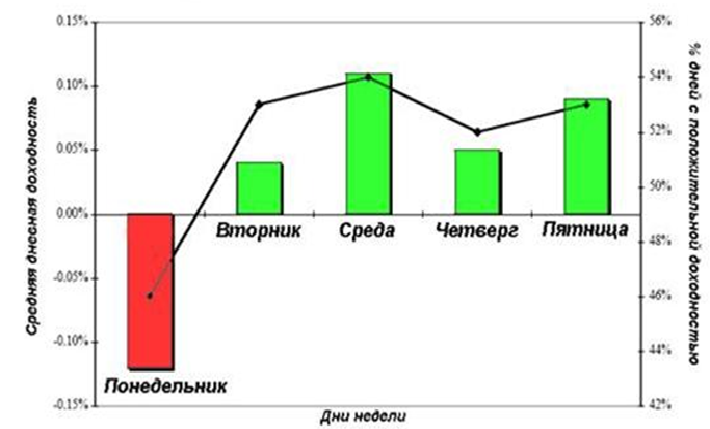

— эффект дня недели, эффект понедельника (а может даже четверга:)

Доходность акции в понедельник в среднем ниже чем в другие дни недели.

Рис 2. Доходность по дням недели

Ценовые аномалии

— низкий коэффициент P/B (цена/балансовая прибыль)

Суть в том, что акции с наихудшим P/B имеют доходность на 8-20% больше акций у которых P/B лучше.

— низкий коэффициент P/E (цена/доходность)

Акции с низким P/E имеют доходность выше по сравнению с бумагами с высоким P/E.

Аномалии размера компании

Акции компании меньшей капитализации склонны вести лучше, чем компании с большей капитализацией с аналогичными показателями риска.

Общий вывод по топику:

1) Есть устойчивые аномалии (эффект января), есть неустойчивые которые со временем теряют свою силу (эффект размера компании).

2) На различных рынках (товарных, сырьевых, валютных, фондовых) есть свои аномалии. Так же есть и свои аномалии на рынках других стран.

Пожелания и цель топика:

Во-первых: Для более объективной оценки проблемы, нужно рассматривать проблему с разных сторон. В нашем случае мы должны смотреть на рынок с точки зрения различных гипотез.

Во-вторых: Внимательно следите за рынком, изучаете его, он много хранит в себе неизведанного, и тем самым вы возможно найдете для себя сами мало кому известные аномалии, тем самым увеличив свою доходность.

Всем спасибо...

866 |

Читайте на SMART-LAB:

GBP/USD: давят ниже, чтобы зайти по лучшей цене?

«Старый джентльмен» оттолкнулся от уровня 1.3550 и вторую неделю активно снижается. На дневном графике сформировался нечеткий ценовой коридор,...

20:22

теги блога Саня

- ATR

- CAPM

- DXY

- EMH

- FOREX

- Nikkei 225

- qpile

- qple

- quick

- Quik

- RI

- ROA

- ROE

- RUONIA

- SBER

- Si

- Smart-lab

- spread

- SSE

- VaR

- VBA

- volatility

- VTBR

- welth lab

- анализ отчетности

- аномалия

- Банк России

- Банковский сектор

- брокеры

- вопрос

- Вопросы

- Денежный рынок

- дивиденды

- долговой рынок

- доля нерезидентов

- Евро

- евро доллар

- жизнь

- интервенция

- инфляция

- исполнение заявок

- История котировок по фьючерсам

- Китай

- ликвидность

- МТС

- Новости

- Опционы

- пинг

- плечо

- размышление

- риски

- Рынок

- рынок ОФЗ

- стандартное отклонение

- Статистика

- ТА

- теория трейдинга

- технический анализ

- торговая система

- философия трейдинга

- фрактал

- хеджирование

- ЦБ Китая

- Экономика

- экспорт

не встречали таких цифр?

вообще можно бы проверить значимы ли статистически эти различия

что-то мне кажется всё это малосущественно

В топике говорится о том, что есть устойчивые, а есть не устойчивые аномалии. Конечно, твое право, пользоваться этими вещами али нет! Как говорится информация к размышлению.