SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Li

Mythbusters - разрушаем мифы о том, что влияет на стоимость Золота

- 18 сентября 2011, 02:21

- |

Почитав сегодняшную дискуссию на тему «Золото и кризис» ( http://smart-lab.ru/blog/mytrading/16698.php ), решил написать пост с эмпирическим анализом всех тех стандартных, заученных и вбитых в головы новостными лентами предположений о том, что же все-таки влияет на стоимость золота. Надоело видеть одни и те же объяснения (они же догадки), которые никто даже не пытался математически проверить??

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

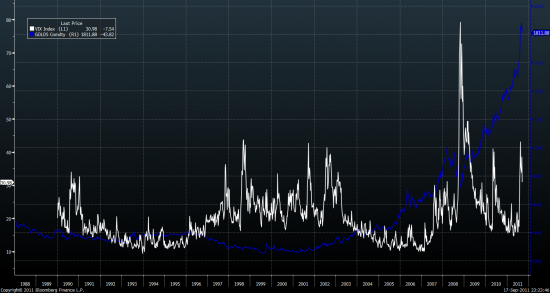

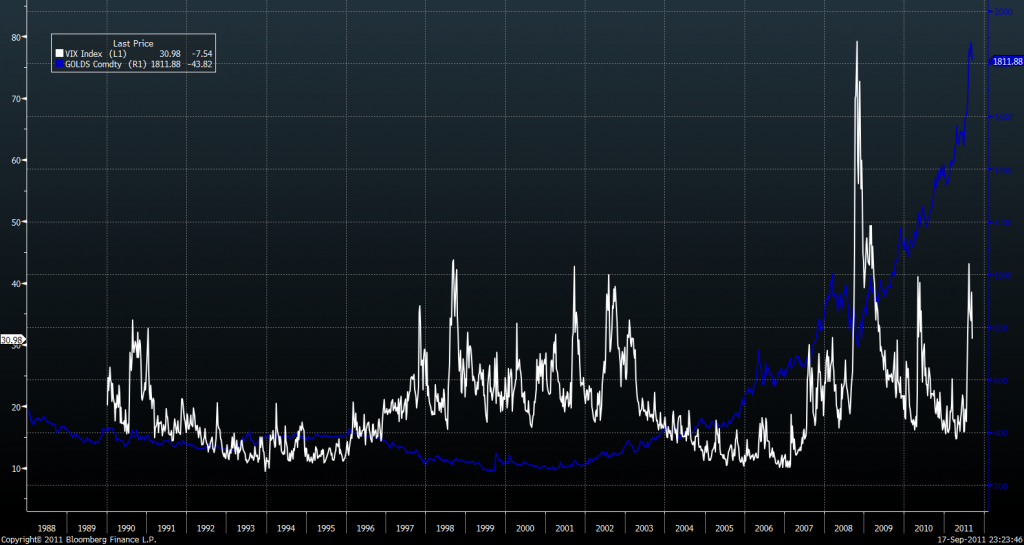

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

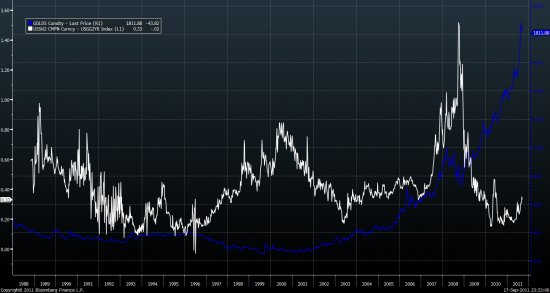

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

- комментировать

- 34 | ★12

- Комментарии ( 21 )

Работа в канале. Как правильно построить канал? Часть 2.

- 25 августа 2011, 19:07

- |

Рынок сегодня не располагает торговать, так что продолжу.

Как правильно построить канал?

На этот вопрос можно ответить только после того, как канал сформировался, и цена вышла из него, но тогда уже поздно торговать. До окончательного формирования канала нет какого-либо гарантированного способа правильно начертить границы канала. Важно понимать, что рынок о вашем канале ничего не знает.

Фактически торговля в канале заключается в том, что мы предполагаем дальнейшее движение цены в начерченном канале.

Для этого предположения необходимо 3 точки. Рассмотрим построение бычьего канала на примере фьючерса на индекс РТС в текущей ситуации. Выбран именно этот инструмент потому что на примере всего двух каналов будут видны очень многие важные моменты и подводные камни.

Необходимые предположения для построения канала:

— закончилось нисходящее движение

( Читать дальше )

Как правильно построить канал?

На этот вопрос можно ответить только после того, как канал сформировался, и цена вышла из него, но тогда уже поздно торговать. До окончательного формирования канала нет какого-либо гарантированного способа правильно начертить границы канала. Важно понимать, что рынок о вашем канале ничего не знает.

Фактически торговля в канале заключается в том, что мы предполагаем дальнейшее движение цены в начерченном канале.

Для этого предположения необходимо 3 точки. Рассмотрим построение бычьего канала на примере фьючерса на индекс РТС в текущей ситуации. Выбран именно этот инструмент потому что на примере всего двух каналов будут видны очень многие важные моменты и подводные камни.

Необходимые предположения для построения канала:

— закончилось нисходящее движение

( Читать дальше )

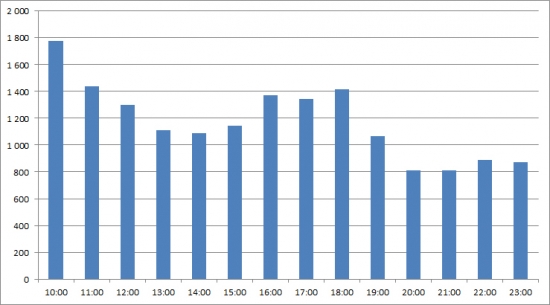

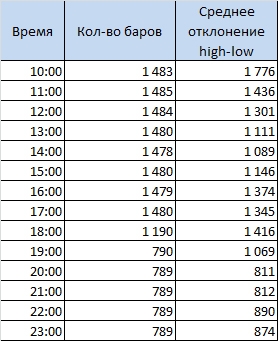

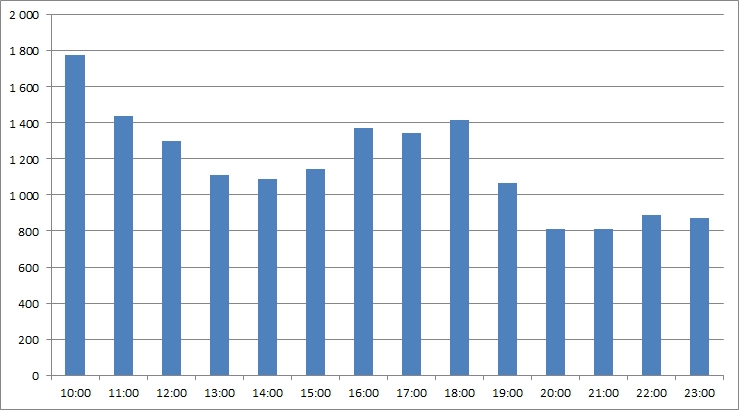

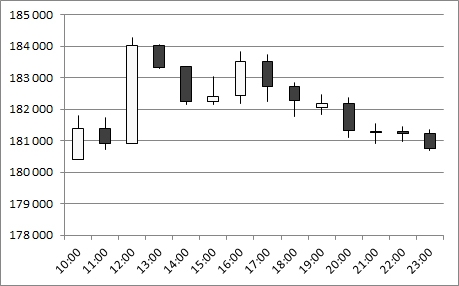

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

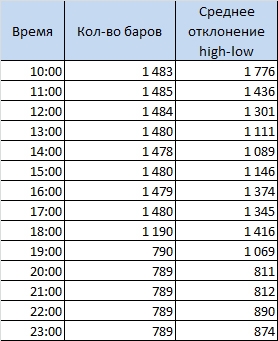

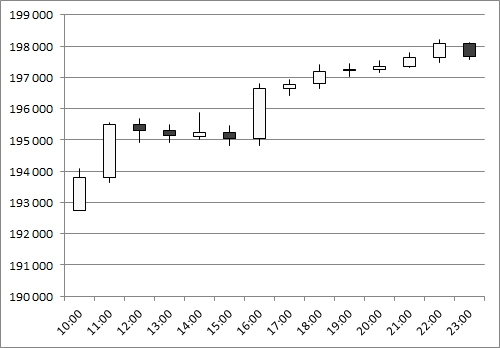

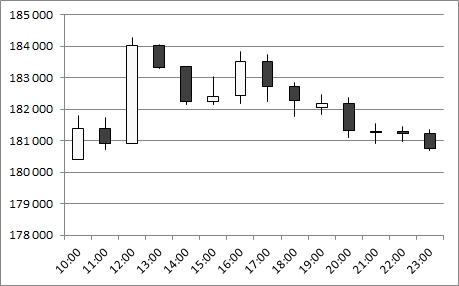

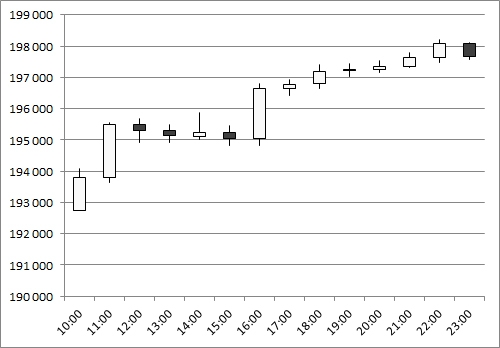

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

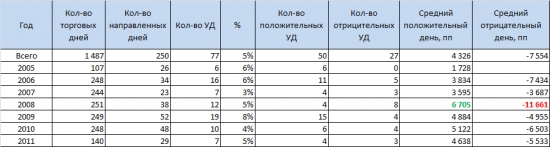

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

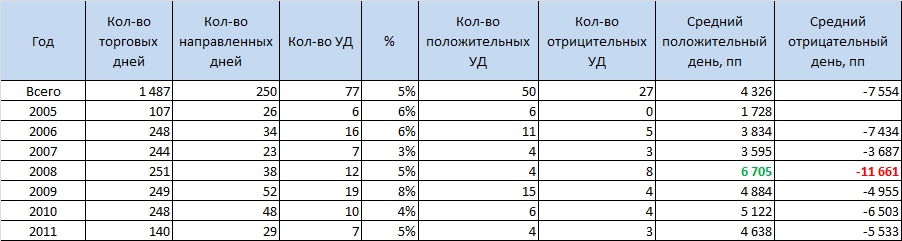

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

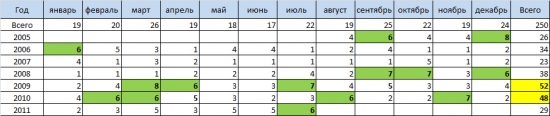

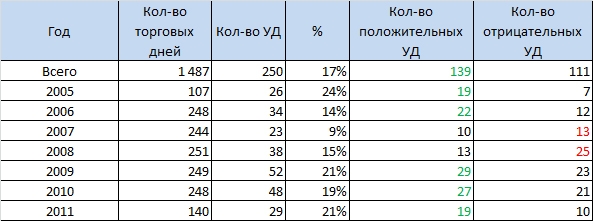

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

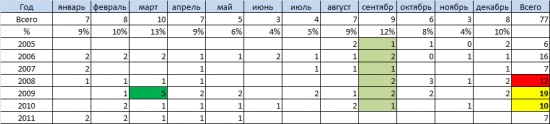

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

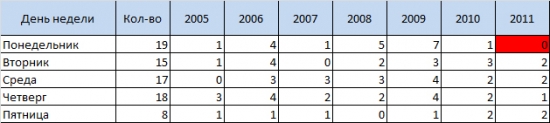

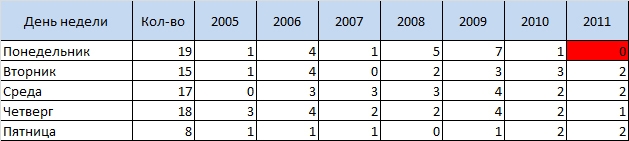

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

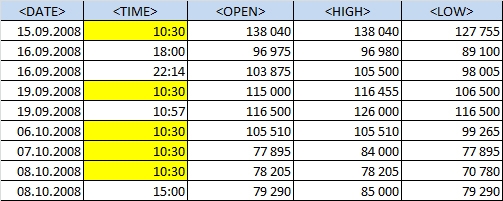

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

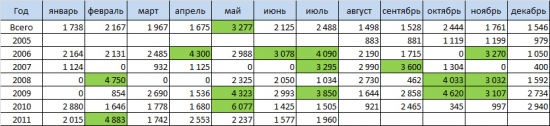

Положительные УД.

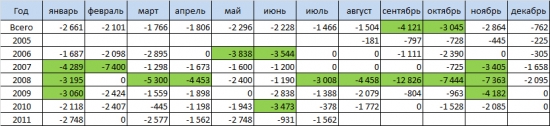

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

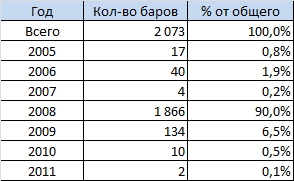

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Кукл зубастый – робот обыкновенный.

- 17 июня 2011, 17:18

- |

Многое сказано и написано о Кукле, о его хитрости и коварстве, о способности видеть весь рынок и творить бесчинства, забирая стопы. Вот и я хочу выразить свое мнение, может оно атеистично и люди просветленные приоткроют мне глаза на всю или части картины. Я не спец по роботам, а просто наблюдатель в процессе торговли акциями на NYSE.

Кукловедение. Молот роботов.

Догмы:

( Читать дальше )

Кукловедение. Молот роботов.

Догмы:

- Кукл – это торговый робот.

- Робот имеет челюсти. Челюсти это объемы заявок спроса и предложения, постоянно выставленные в стакане со спрэдом, как правило, в один пункт. Соответственно, верхняя челюсть – это заявки на продажу, нижняя – заявки на покупку. Размер челюстей для каждой бумаги разный в зависимости от популярности трейдеров, соотношение зубов в челюстях постоянно меняется в зависимости от задачи. Челюсти — это сила, с помощью которой робот зарабатывает, и чем они больше, тем он сильней. Всю челюсть мы не видем, а только показанную в стакане.

- Робот привязан к индексу или индикатору, чаще к S&P, хотя бывает всякое (далее к индексу). Это значит, что если на рынке один только робот, без трейдеров, то по бумаге он повторит график индекса.

- На рынке побеждает объем.

( Читать дальше )

Что нужно знать о доверительном управлении

- 09 июня 2011, 12:35

- |

Что нужно знать о доверительном управлении

19.05.2011 11:24

Эпиграф: «Если не выносить сор из избы, то в избе будет грязно!»

Скандалы, связанные с подозрениями о злоупотреблениях в ряде крупных компаний, занимающихся управлением капиталом, серьезно подорвали доверие к этой отрасли, которое и до кризиса было не очень высоким, а в ходе кризиса было многократно усилено всеобщим разочарованием в фондовом рынке. Мы долго сомневались — стоит ли публиковать этот материал, не усугубит ли он и без того непростую ситуацию. Но в конечном итоге пришли к выводу, что, только рассказывая правду, можно изменить ситуацию в лучшую сторону. В этом материале мы расскажем о возможных злоупотреблениях при доверительном управлении и о том, как можно защититься от них.

( Читать дальше )

19.05.2011 11:24

Эпиграф: «Если не выносить сор из избы, то в избе будет грязно!»

Скандалы, связанные с подозрениями о злоупотреблениях в ряде крупных компаний, занимающихся управлением капиталом, серьезно подорвали доверие к этой отрасли, которое и до кризиса было не очень высоким, а в ходе кризиса было многократно усилено всеобщим разочарованием в фондовом рынке. Мы долго сомневались — стоит ли публиковать этот материал, не усугубит ли он и без того непростую ситуацию. Но в конечном итоге пришли к выводу, что, только рассказывая правду, можно изменить ситуацию в лучшую сторону. В этом материале мы расскажем о возможных злоупотреблениях при доверительном управлении и о том, как можно защититься от них.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс