SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера t

Мувинги.. Невкусно? Да вы их просто готовить не умеете! :)

- 04 ноября 2011, 19:57

- |

В свое время, чтобы не объяснять каждый раз на пальцах новичкам, «что такое мувинги и с чем их едят», создал краткую инструкцию по настройке и классификации мувингов. Топик получил претенциозное название «Взгляд на мувинги от Tisha™», так как в принципе не планировался к широкому опубликованию и был доступен только на форуме Трейдерский Бомонд. Тем не менее, топик получил вдруг достаточно мощную поддержку от знакомых (и незнакомых) мне трейдеров. Как оказалось, при правильном понимании и использовании всего 3-х мувингов (честно говоря, все же 4-ре лучше, но это отдельная тема), можно легко и быстро построить простейшую торговую систему. И не одну.

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

- комментировать

- 1.6К | ★148

- Комментарии ( 64 )

Ошибки скальпера...Могут ли вообще, при скальпинге быть ошибки?

- 04 ноября 2011, 09:11

- |

Эта короткая неделя оказалась не простой для меня… Начинающий скальпер делает ошибки...

Хотя неделю я закрываю очень хорошо, но допустил ряд ошибок, которые требуют основательного разбора… Потерял только время… Запишу их здесь, чтобы потом перечитать их и не допускать впреть.

Начинаем разбирать:

31 октября 2011

День скальпинга. Перешел с SRZ1 на RIZ1. Скальпить RIZ намного интереснее.Небо и Земля. Ликвидность это позволяет.85 сделок, но 1 сделка была не допустимой. Сидел в лонг ок. 1,5 часа с просадкой -1200п. Позу не закрывал, результате +40п. Зачем? 1200/40? Ради чего? Что доказал себе? Только время потерял.

Ошибка:

Зацепился за убыточную позицию. Гордость взяла свое, что не допустимо. Размазать статистику хороших трейдов лосем в -120п., который затем перерос в -1200п. При скальпинге не стоит доказывать себе что-то… Это хладнокровная борьба за пункты .

В другие дни идут мелкие ошибки:

-не фиксировал 300 -400 пунктов прибыли за 30-55 сек. в сделке. Какого черта ты этого не сделал? Хотел взять 10000 пунктов?

( Читать дальше )

Хотя неделю я закрываю очень хорошо, но допустил ряд ошибок, которые требуют основательного разбора… Потерял только время… Запишу их здесь, чтобы потом перечитать их и не допускать впреть.

Начинаем разбирать:

31 октября 2011

День скальпинга. Перешел с SRZ1 на RIZ1. Скальпить RIZ намного интереснее.Небо и Земля. Ликвидность это позволяет.85 сделок, но 1 сделка была не допустимой. Сидел в лонг ок. 1,5 часа с просадкой -1200п. Позу не закрывал, результате +40п. Зачем? 1200/40? Ради чего? Что доказал себе? Только время потерял.

Ошибка:

Зацепился за убыточную позицию. Гордость взяла свое, что не допустимо. Размазать статистику хороших трейдов лосем в -120п., который затем перерос в -1200п. При скальпинге не стоит доказывать себе что-то… Это хладнокровная борьба за пункты .

В другие дни идут мелкие ошибки:

-не фиксировал 300 -400 пунктов прибыли за 30-55 сек. в сделке. Какого черта ты этого не сделал? Хотел взять 10000 пунктов?

( Читать дальше )

Интересные ЖЖ

- 03 ноября 2011, 22:42

- |

Предлагаю делиться интересными трейдерскими ЖЖ.

У меня в закладках пока что только 2:

dr-mart.livejournal.com/

my-trade.livejournal.com/

У меня в закладках пока что только 2:

dr-mart.livejournal.com/

my-trade.livejournal.com/

Ценная подборка #7. Диверсификация. Часть 1. Простейший путь к прибыльной торговле.

- 03 ноября 2011, 19:08

- |

Часто при создании торговых стратегий трейдеры гонятся за максимальной прибыльностью системы. Однако, важнее бывает не повысить значение ожидаемой прибыльности, а сократить возможный риск, который выражается в максимально допустимой просадке.

Простой, но сравнительно надежный способ оценки эффективности торговой стратегии — определить отношение доходности к максимальной просадке системы на исследуемом периоде, так называемый фактор восстановления (recovery factor). К примеру, если доходность системы 45% годовых, а максимальная просадка вышла 15%, фактор восстановления будет равен 3.

Если сравнивать две системы с различными значениями доходностей и просадок, то лучше будет та система, у которой выше фактор восстановления. Система, дающая 30% годовых с просадкой 5% будет лучше чем система с 100% годовых и просадкой в 40%. Доходность легко можно подогнать для нужную величину применением маржинального кредитования, а вот долю риска в доходности системы изменить нельзя, это неотъемлемое свойство системы. Увеличивая доходность, соответственно увеличиваем и риск.

( Читать дальше )

Кризис должен усугубиться (концепция равновесия)

- 02 ноября 2011, 20:45

- |

- Тимофей Мартынов

1,5 месяца назад мне пришла в голову идея о том, что все в этом мире в конечном счете стремится к равновесию. Я назвал это концепцией равновесия.

Греция далека от равновесия. Им нужен дефолт, девальвация и снижение уровня жизни в 3-4 раза. Только тогда ухудшенеи закончится. Италия? Та же самая история.

Задумайтесь: европа надеялась на то, что Китай и другие развивающиеся страны могут поучаствовать в гарантиях EFSF, которые, главным образом, нужны сейчас Италии. Немыслимо! Доход Италии на душу населения в 8 раз больше, чем в Китае и в 25 раз выше, чем в Индии.

Ни греки ни итальянцы не хотят снижать уровень жизни и готовы просить у бедных в долг, лишь бы только протянуть на том же уровне. Очевидно, что оставаться на этом уровне долго они все равно не смогут.

В этой связи моей центральной гипотезой остается мнение о том, что европу ждут очастительные кризисы. Поскольку европа не хочет делать это быстро и жестко, кризисы могут затянуться на годы. в это связи мне пока видится, что евро — очень опасная валюта.

Греция далека от равновесия. Им нужен дефолт, девальвация и снижение уровня жизни в 3-4 раза. Только тогда ухудшенеи закончится. Италия? Та же самая история.

Задумайтесь: европа надеялась на то, что Китай и другие развивающиеся страны могут поучаствовать в гарантиях EFSF, которые, главным образом, нужны сейчас Италии. Немыслимо! Доход Италии на душу населения в 8 раз больше, чем в Китае и в 25 раз выше, чем в Индии.

Ни греки ни итальянцы не хотят снижать уровень жизни и готовы просить у бедных в долг, лишь бы только протянуть на том же уровне. Очевидно, что оставаться на этом уровне долго они все равно не смогут.

В этой связи моей центральной гипотезой остается мнение о том, что европу ждут очастительные кризисы. Поскольку европа не хочет делать это быстро и жестко, кризисы могут затянуться на годы. в это связи мне пока видится, что евро — очень опасная валюта.

Всё, что нужно знать о психологии трейдинга за час.

- 02 ноября 2011, 20:41

- |

Неплохая подборка роликов — Александр Петраченко.

1 www.youtube.com/watch?v=CJTGy7lDnb8 — проблемы поведения

2 www.youtube.com/watch?v=3Q11556U92g — почему пересиживают убытки

3 www.youtube.com/watch?v=02zJazKfpMQ&feature=related — почему не дают прибыли течь

4 www.youtube.com/watch?v=blhm-bBy7eI&feature=related — неоднозначность усреднения

5 www.youtube.com/watch?v=GftHd9Xp3Jk&feature=related — что приводит к проигрышу: отсутствие плана, отсутствие стратегии, отсутствие психоэмоциональной устойчивости, отсутствие эмоционального контроля, недостаточный капитал. Заблуждения, способные уничтожить счёт: поиск чужой уникальной стратегии, стереотипы — делать знакомое легче, чем придерживаться плана, декларация расходится с действием, страх и его влияние на поведение. Страх включает в себя жадность, сомнение и упрямство. Страх убивает вариативность (не может использовать то, что может в спокойном состоянии).

6. www.youtube.com/watch?v=1CmWIDfcx78&feature=related

( Читать дальше )

1 www.youtube.com/watch?v=CJTGy7lDnb8 — проблемы поведения

2 www.youtube.com/watch?v=3Q11556U92g — почему пересиживают убытки

3 www.youtube.com/watch?v=02zJazKfpMQ&feature=related — почему не дают прибыли течь

4 www.youtube.com/watch?v=blhm-bBy7eI&feature=related — неоднозначность усреднения

5 www.youtube.com/watch?v=GftHd9Xp3Jk&feature=related — что приводит к проигрышу: отсутствие плана, отсутствие стратегии, отсутствие психоэмоциональной устойчивости, отсутствие эмоционального контроля, недостаточный капитал. Заблуждения, способные уничтожить счёт: поиск чужой уникальной стратегии, стереотипы — делать знакомое легче, чем придерживаться плана, декларация расходится с действием, страх и его влияние на поведение. Страх включает в себя жадность, сомнение и упрямство. Страх убивает вариативность (не может использовать то, что может в спокойном состоянии).

6. www.youtube.com/watch?v=1CmWIDfcx78&feature=related

( Читать дальше )

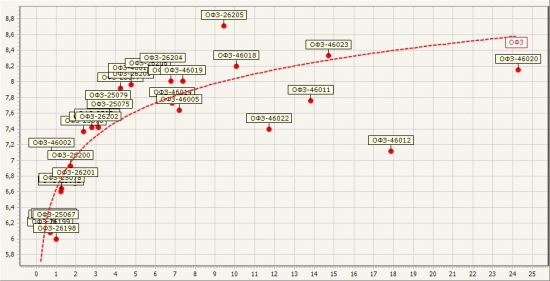

Fix. Состояние доходностей корп. облигаций относительно кривой ОФЗ (+ динамика изменения ОФЗ)

- 01 ноября 2011, 12:21

- |

Давно я не писал про облигации — безусловно необходимо восполнить этот «пробел».

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

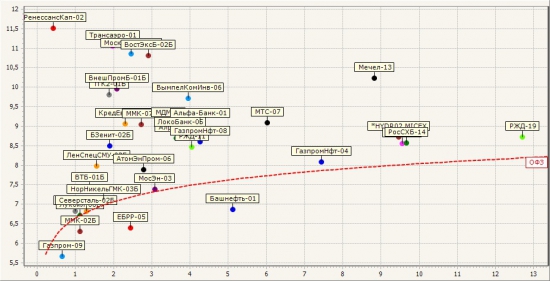

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

Раскормленная синица почти журавль

- 30 октября 2011, 12:03

- |

За то время, что я на Смарт-Лаб, сайт активно развивается. Интересными авторами заполнены ниши «прогнозы на сегодня», «видеообзор», «вот какая классная сделка у меня была», «глянь на график», «а не кажется ли Вам, что…», «энтомологи» и т.д.

Немного пустовата ниша алготрейдеров, тут может быть вполне понятная причина – напишешь о своем алгоритме и поимеешь кучу аналогичных кодов в стакане. Но на своем малом опыте в попытках написать и оттестить алгоритм я уже убедился, что идея может быть одна, а путей ее реализации тысячи и даже чтобы протестить малую долю вариантов, жизни не хватит. Потому поделюсь найденными тактиками по выходу из сделки. Да, именно выход я считаю наиболее важным моментом в торговле. Если выход не дал прибыли течь, то вся система начнет загибаться, если выход вовремя не обрезал убытки, то на стопах алгоритм разорит трейдера и т.п.

Сразу оговорюсь, что речь идет об интрадейных сделках на 5ти минутках, сейчас тестирую на стопе 500п. Система дает в день около 20 сигналов, поэтому кусать локти, что «тут меня выкинуло, а потом вон как поперло», я не буду, т.к. скорее всего алгоритм найдет где-то рядом еще точку для обсчета на вход в шорт или лонг. Итак, мои попытки реализовать в коде всем понятные принципы «дай прибыли течь, обрезай убытки»:

( Читать дальше )

Немного пустовата ниша алготрейдеров, тут может быть вполне понятная причина – напишешь о своем алгоритме и поимеешь кучу аналогичных кодов в стакане. Но на своем малом опыте в попытках написать и оттестить алгоритм я уже убедился, что идея может быть одна, а путей ее реализации тысячи и даже чтобы протестить малую долю вариантов, жизни не хватит. Потому поделюсь найденными тактиками по выходу из сделки. Да, именно выход я считаю наиболее важным моментом в торговле. Если выход не дал прибыли течь, то вся система начнет загибаться, если выход вовремя не обрезал убытки, то на стопах алгоритм разорит трейдера и т.п.

Сразу оговорюсь, что речь идет об интрадейных сделках на 5ти минутках, сейчас тестирую на стопе 500п. Система дает в день около 20 сигналов, поэтому кусать локти, что «тут меня выкинуло, а потом вон как поперло», я не буду, т.к. скорее всего алгоритм найдет где-то рядом еще точку для обсчета на вход в шорт или лонг. Итак, мои попытки реализовать в коде всем понятные принципы «дай прибыли течь, обрезай убытки»:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс