Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера java

Любителям квантовой механики.

- 27 декабря 2015, 18:13

- |

Надо возвращать словам исконные значения. Приложил некоторые усилия, чтоб очистить термины “Фрактал” и ”Теория Хаоса” от от того, что навесил на них околорынок. Теперь дошла очередь и до “Квантовый трейдинг”. Виноват, до меня некоторые намеки доходят медленно, да и загружен был. Но дошло все-таки. Нашел время посмотреть.

( Читать дальше )

- комментировать

- 4.4К | ★18

- Комментарии ( 26 )

Введение во фрактальность рынка и Теорию Хаоса. Философия: природа, рынок, человек.

- 27 декабря 2015, 17:25

- |

По мотивам и в развитие http://smart-lab.ru/blog/295334.php и http://smart-lab.ru/blog/297749.php

“ А не замахнуться ли нам на Вильяма, нашего, Шекспира? А что? И замахнемся!” (к/ф “Берегись автомобиля”).

В поддержку тех, кто исследует рынок, и особенно тех, кто идет своим неповторимым путем, вопреки всему общепринятому, кто еще не оценен или недооценен. “Не оставляйте старанья, маэстро!”. Науку продвигают группы, а открытия делают одиночки. Бывает, что наши решения в каких-то деталях совпадают (кто-нибудь помнит из школы, как звали жену Бойля-Мариотта?). Ничего удивительного, у нас общий объект изучения, но мы можем смотреть на него с разных сторон и разными глазами/инструментами.

( Читать дальше )

Паразиты западной экономики

- 26 декабря 2015, 22:17

- |

И в отношении Маска не совсем согласен, но об этом позже.

Далее копипаст:

Маск, Джобс, Юбер. Три существующих вида паразитного бизнеса, в общем-то не дающих миру ничего.

Маск. Даже в оплоте демократии есть целая плеяда «талантливых бизнесменов», работающих на федеральном попиле. Впервые более или менее детально я когда-то вник в схему «возобновляемых источников энергии». Где человек закупал подержаные ветряки, ремонтировал, ставил как новые и просто снимал дотации с бюджета, а при этом местная энергокомпания еще и обязана была «зеленую (накуй не нужную) энергию у него покупать. Деньги так и капают до сих пор, насколько я знаю.

Маск на самом деле сидит на федеральной подпитке. Федеральный заказ гарантирует сбыт, под гарантированный сбыт привлекаются деньги. Затраты почти бесконтрольны, закапываются любые суммы, на баб и веселье хватает. Все дыры прикроет федеральный бюджет, который ждет когда Маск всех на Марс повезет. Российский аналог (примерный) — ага, Полонский. Такой же искрометный.

( Читать дальше )

Опционы для переростков (С Новым Годом)

- 25 декабря 2015, 19:08

- |

Как и обещал, опишу последние сделки этого года. Это мои рассуждения. Как и почему я объясняю себе, где баблосы. И как пишется мелким шрифтом, это не рекомендации. В понедельник пытался найти прикольный актив. Самым прикольным активом в 2015 году оказался Герман Греф. Мне кажется он самый главный Дед Мороз страны. Вечеринками он пока не отличился, но премии от стоимости акций придумал. И мне захотелось поиграть со СберБанком. Чем я хуже Грефа?

В понедельник вола по нему упала. Цена зашла в горизонтальный коридор. Однако, подготовка к Новому году шла полным ходом. 16.12. этого, начали затариваться путы. И это естественно, Кто хочет иметь пакет Сбера и не защитить ее от падения? Худо-бедно взяли 13 тысяч путов. Сделка проходила по договоренности. В смысле не инсайд, а адресно. Это когда стаканы пустые, а вам надо. Звоните маркет мейкеру и просите 13 тыс путов. Договариваетесь о воле и вперед. Что бы продать вам 13 тыс путов, надо продать в рынок 6 тыс фьюча. Маркет мейкер гоняет дельту, а вы ему за это платите. Что бы все по честному, сделку регистрируют на бирже. Из соображений, что хедж будет востребован, я начинаю покупать волатильность. Простой стредл на 10250. Для себя фиксирую улыбку волатильности на понедельник. Покупаю ниже. Условно, на 2 процента упала вола и это интересно. Конечно, я не жду взрыва, а хочу отсидеть недельку. Одновременно я тестирую Option Lab, что бы понимать, насколько с ним безопасно работать.

( Читать дальше )

Первые шаги в создании торгового робота. Шаг второй

- 25 декабря 2015, 18:40

- |

Всем добрый день!

Вчера я написал о том, что хочу создать торгового работа, который торговал бы на фьючах на нефть и ртс. Во вчерашней записе я рассмотрел простейшее торговое правило: смотрю закрылась ли часовая свечка по бренту в плюсе или минусе и в следующий час открываюсь в соответствующем направление по РТС. Результаты в целом были впечатляющими, но довольно противоречивыми — у системы был долгий период убыточных/нулевых сделок, затем резкий рост доходности и еще пара резких спадов, после которых шел рост. Процент успешных сделок составил около 52%.

Естественным порывом было искать пути улучшения этого правила. Для себя я выделил 2 основных пути, как я могу это сделать: увеличить процент выигрышных сделок, и/либо порезать убыток по отрицательным сделкам.

Начать я решил именно со второго пути — так как он проще и требовал меньше времени на придумывание и тестирование. Одним из основных минусом своего простейшего правила я считаю то, что я вхожу по открытию свечи и выхожу по закрытию, в то время как почти у каждой свечи есть тень и я мог бы заходить в позицию по более выгодной цене. Отсюда вытекает логичный вопрос — на каком уровне выставлять ордер для входа в сделку? Вариантов было несколько:

1) Взять среднее значение максимального отклонения от уровня открытия (вниз для того, чтобы входить в лонг и вверх, чтобы шортить). По формулам это выглядит так (Low-open)/open и (high-open)/open. Соответственно заходим если относительно уровня открытия цена падает/поднимается больше чем средние значения.

2)Способ заключается в том, что я смотрю на отклонение вверх/вниз от уровня открытия брент(-1) и захожу если тень ртс достигает этого значения. Этот вариант лучше, чем первый, потому что предполагает динамичный коэффициент относительно которого мы входим в сделку — тем самым я пытаюсь поймать увеличение или уменьшение волатильности.

3) Понимая, что минус второго способа заключается в том, что я смотрю на волатильность совершенно другого актива, я решил что выходом из ситуации будет задание распределения волатильности ртс и делать корректировки на уровень захода исходя из последней реализовавшийся волатильности

Из 3х способов наилучшим, естественно является 3ий способ, но я пока не придумал как его правильно реализовать, поэтому начал с введения 2 способа.

В идеале, эта торговая система будет закрываться по тейк профиту, который будет выставляться по похожему принципу как ордер на вход в позицию. К сожалению, я не могу достоверно протестить систему если поставлю это правило — ведь я не знаю, сначала цена сходила на хай, а потом опустилась и сработал ордер на вход или наоборот. Поэтому, чтобы не вселять ложный оптимизм, я решил оставить, что закрытие всегда по уровню закрытия свечи.

В дополнение я решил установить базовые правила риск-менеджмента, а именно ставил стоп на уровне 1% от уровня открытия.

( Читать дальше )

Обзор. Диаграмма стакана на графике QUIK

- 25 декабря 2015, 13:25

- |

Обзор от пользователя.

В программе QUIK сложно реализовать какие-то идеи дополнительных решений, много ограничений накладываются. Приходится проявлять смекалку в разрешении задач.

В новой версии скрипта «Стакан на графике 2.0», добавилась шкала, что позволяет визуально определять объёмы диаграммы стакана по инструменту на графике. Стало понятней анализировать объёмы стакана на графике инструмента, без таблицы стакана, также удобно наблюдать за действиями игроков при выставлении заявок от уровня цены на графике инструмента. Особенно удобно для тех, у кого стакан 50х50, предоставляют некоторые брокеры.

Чтобы улучшить визуальное отображение диаграммы стакана, можно сделать тюнинг картинок, создаваемым скриптом.

На примере RI, исходя из волатильности, делаем шкалу [скачать] на 1000 контрактов для

( Читать дальше )

35 ПРЕКРАСНЫХ ЕВРЕЙСКИХ ПОСЛОВИЦ,- прочитать должен каждый!!!

- 25 декабря 2015, 04:04

- |

2. Адам — первый счастливчик, потому что не имел тёщи.

3. Если проблему можно решить за деньги, это не проблема, это расходы.

4. Бог дал человеку два уха и один рот, чтобы он больше слушал и меньше говорил.

5. Да убережет тебя Бог от дурных женщин, от хороших спасайся сам!

6. Вошло вино — вышла тайна.

7. Бог не может быть везде одновременно — поэтому он создал матерей.

8. Не будь сладок — иначе тебя съедят. Не будь горек — иначе тебя выплюнут.

9. Бойся козла спереди, коня — сзади, дурака — со всех сторон.

10. Гость и рыба через три дня начинают попахивать.

( Читать дальше )

ФОРТС РЕВОЛЮЦИЯ!!!

- 24 декабря 2015, 12:45

- |

На вид стандартный кластерный график, если не считать двух строк красной и зелёной. На мой взгляд если реализовать этот “индикатор” то можно существенно облегчить понимание рынка.

Что они означают: Какое кол-во контрактов было открыто/закрыто при исполнение сделки либо в аск, либо в бид.

Детально: допустим инициатор покупки кидает купить 500 контрактов по рынку, идентифицировать его можно уже давно открывает он или закрывает позицию через “умные ленты”, но когда проходит за минуту или за пять минут большое кол-во сделок “интересными” сайзами, то понимание кто что делал через “умную ленту” очень тяжело, так как картина замылена и спроецировать на график что делали сайзы от 500 контрактов практически не реально.

А ЭТОТ ИНДИКАТОР СМОЖЕТ ПОКАЗАТЬ КОГДА, ГДЕ, КТО ЧТО ДЕЛАЛ!!!

Можно придумать массу фильтров, где просто как на ладони будет видна картина происходящего.

( Читать дальше )

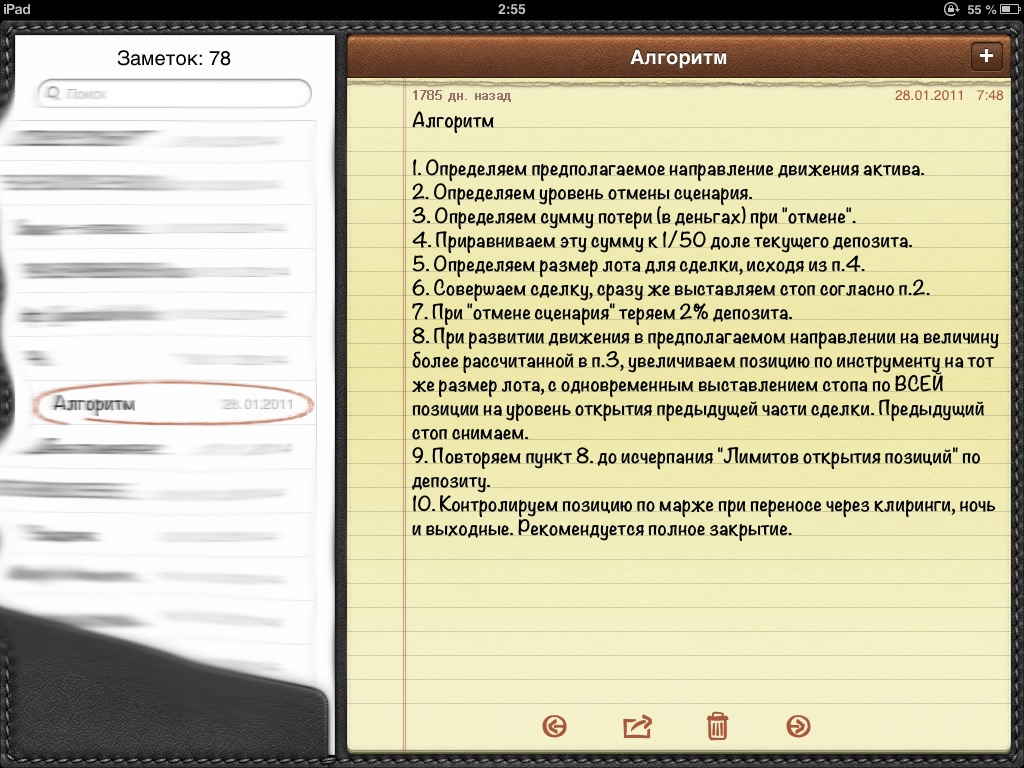

Полуграаль в одной картинке с iPad'a.

- 23 декабря 2015, 03:34

- |

Собственно, это, скорее всего, мои же пояснения к другой картинке,

вот этой: http://smart-lab.ru/blog/268751.php

Опционы для переростков (рассуждения и ссылки)

- 20 декабря 2015, 17:35

- |

Тяжело с функциями работать, знаю. Но надо. Что бы было интересно, я открою вам один маленький Граальчик. Это происходит постоянно на рынке и вы можете стабильно на этом зарабатывать. Вам надо взять 70 тыс рублей и купить 1000 долларов США (на бирже, естественно, курс который будет) в тот же момент вам надо продать фьючерс на 1000 долларов США. У вас получится спред и на момент экспирации вам вернут ваши рубли плюс этот спред. (порядка рубля на бакс или 10-9% годовых). Как вы понимаете, волшебства тут нет. Это просто стоимость денег за которые вы купили баксы. Но они тоже определяются функциями с двумя параметрами, ценой и временем. С опционами параметров больше, но общая идея та же. Будет день, и мы его знаем, когда опцион превратится или в деньги или в ноль.

Изучая материалы, которые в интернете, по торговле на бирже, я вижу две принципиальные школы. Первая. Курсы и лекции на тему «Как выграть в лотерейный билет». Вторая. «Как вложить деньги, что бы получить прибыль». Ответ на первый вопрос несложен. Надо чаще покупать билеты. Нужна система выбора цифр. Нужен опыт. Вот вам пример: http://fortuna-plan.ru/luck/oni-vyigrali-v-lotereyu-milliony/. А вот готовые методики: elhow.ru/razvlechenija/hobbi/azartnye-igry/kak-vyigrat-v-lotereju Как видите, это не просто, а очень просто. Было бы интересно посетить вебенары. Так они есть. И даже есть гуру, которые, за скромную плату, расскажут вам про системы и распределения случайностей. Было бы интересно послушать водопроводчика из Айовы, как выиграть 7 лямов баксов. Он мог бы ездить по разным странам и рассказывать. Ведь он настоящий гуру. Это очень захватывающий бизнес. Вообще, наблюдать за горящим огнем, водопадом очень приятно. Броуновское движение всегда завораживает. Можно часами наблюдать за тиковым графиком РИ. Мечтать о дальних странах, представлять золотые слитки, пачки баксов. Можно купить опцион колл за 10 баксов, как лотерейный билет и ждать свои 7 миллионов. И это правильно, потому что второй способ противнее.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс