SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера genom

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

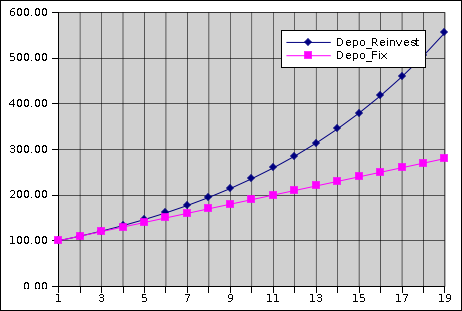

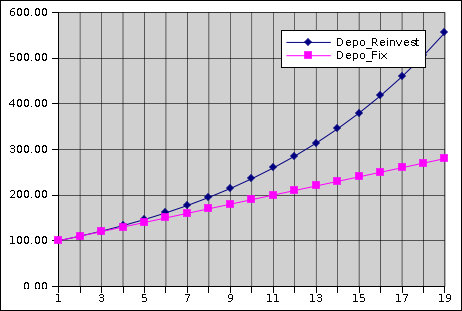

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

- комментировать

- 264 | ★95

- Комментарии ( 32 )

CDS.Ссылки на онлайн графики суверенных CDS на Блумберге (Кредитно-дефолтные свопы)

- 01 октября 2011, 04:16

- |

Я cds проблемных европейских стран использую для подтверждения тренда или его окончания по паре EUR/USD. Существует обратная зависимость движения cds и пары. Тот же метод применим и к индексам.

для полноты картины еще беру графики доходности по облигациям

P.S. Если какая ссылка не работает. то пишите исправлю. Или нужна еще какая страна пишите добавлю.

CDS — это внебиржевой инструмент, который не контролируется ни биржами, ни государственными структурами, при этом нет даже точных сведений об объеме заключенных договоров, так по некоторым сведениям речь идет о $ 36 трлн, тогда как в 2008 году объем доходил до $60 трлн при мировом ВВП $56 трлн!!! CDS — это контракт, в соответствии с которым продавец кредитной защиты (страховая организация) соглашается выплатить покупателю (государству или корпорации), как правило, номинал объекта договора в случае наступления дефолта. Чем надежнее объект договора, тем ниже стоимость контракта. Объектом договора может быть все, что угодно. Если суверенные CDS, то они заключаются на государственные облигации, если корпоративные CDS, то соответственно, обычно заключается на корпоративные облигации.Основными действующими лицами со стороны покупателей являются банки, хэдфонды и прочие фонды денежнего рынка. Они покупают СDS для хэджирования рисков дефолта или банкротства, таким образом имеют возможность разблокировать ранее зарезервированные средства, т.к все риски теперь на эмитенте. Что касается операторов со стороны продавцов, то крупнейшие из них это AIG с обязательствами свыше $500 млрд и ныне мертвый Lehman с обязательствами в $700 млрд. Есть непокрытые CDS, когда, например, продажа идет, не имея в наличие облигаций, т.е. спекулянты ставят на дефолт, таким образом повышая стоимость контракта и нанося удар по долговому рынку, именно поэтому Германия запретила такие виды операций.

___________________________________________________________

( Читать дальше )

Реинвестирование - запуск эквити в космос подручными средствами

- 25 сентября 2011, 17:07

- |

Допустим, у нас есть система, которая без реинвестирования делает 3-5% в месяц (это вполне реальные цифры). И хотя такая система даёт в год, с учётом всех накладных расходов, процентов 40, нас это не устраивает. Разве ж это доход?! ;))

Вот если бы счёт со 100 тыс за год разогнать до миллиона – вот это было бы нормально! А как?

Можно увеличить плечо, но мы знаем, что плечо чуть увеличишь и из системы “+3%” легко получится система “-5%”. Тогда плечо оставим прежним, и попробуем постоянно реинвестировать прибыль. Размер каждой новой сделки вычислять исходя из обновлённого депо, если предыдущая сделка в плюс, то и депо будет больше, а если минус — то рабочее депо уменьшится.

Что у нас тогда получится? Посмотрим на схематичных примерах.

Если у нашей системы хорошее мат ожидание, то картинка будет такой:

( Читать дальше )

Вот если бы счёт со 100 тыс за год разогнать до миллиона – вот это было бы нормально! А как?

Можно увеличить плечо, но мы знаем, что плечо чуть увеличишь и из системы “+3%” легко получится система “-5%”. Тогда плечо оставим прежним, и попробуем постоянно реинвестировать прибыль. Размер каждой новой сделки вычислять исходя из обновлённого депо, если предыдущая сделка в плюс, то и депо будет больше, а если минус — то рабочее депо уменьшится.

Что у нас тогда получится? Посмотрим на схематичных примерах.

Если у нашей системы хорошее мат ожидание, то картинка будет такой:

( Читать дальше )

Торговля по правилам 22.09.11

- 22 сентября 2011, 19:46

- |

РЕЗУЛЬТАТ НА 22.09.2011

2 сделки:

+7150 пп

+4569 руб

+12.2 %

Ссылки:

Правила

Текст программы для Wealth-Lab 5.4

Рассчет уровней camarilla в excel

Вчера

Сегодня, хоть и придерживался концепции стратегии, немного корректировал действия в соответствии с ситуацией. После вчерашнего начала движения вниз был почти уверен в том, что сегодня падение продолжится. Уверен, что многие сегодня подняли неплохую денежку (скальперы так наверное удвоились).

( Читать дальше )

2 сделки:

+7150 пп

+4569 руб

+12.2 %

Ссылки:

Правила

Текст программы для Wealth-Lab 5.4

Рассчет уровней camarilla в excel

Вчера

Сегодня, хоть и придерживался концепции стратегии, немного корректировал действия в соответствии с ситуацией. После вчерашнего начала движения вниз был почти уверен в том, что сегодня падение продолжится. Уверен, что многие сегодня подняли неплохую денежку (скальперы так наверное удвоились).

( Читать дальше )

Торговля по правилам 21.09.2011

- 21 сентября 2011, 23:18

- |

РЕЗУЛЬТАТ НА 21.09.2011

2 сделки:

+775 пп

+490 руб

+1.3 %

Ссылки:

Правила

Текст программы для Wealth-Lab 5.4

Рассчет уровней camarilla в excel

Вчера

Завтра

Для моей стратегии сегодня был нудноватый день. Особенно под вечер: еле высидел, чтобы не закрыть сделку вручную, но потом, после Бернанке, меня выбило по стопу. В вечернее движение я не полез.

( Читать дальше )

2 сделки:

+775 пп

+490 руб

+1.3 %

Ссылки:

Правила

Текст программы для Wealth-Lab 5.4

Рассчет уровней camarilla в excel

Вчера

Завтра

Для моей стратегии сегодня был нудноватый день. Особенно под вечер: еле высидел, чтобы не закрыть сделку вручную, но потом, после Бернанке, меня выбило по стопу. В вечернее движение я не полез.

( Читать дальше )

Просто о сложном: "Плечо и маржа" (финансовый ликбез)

- 20 сентября 2011, 12:58

- |

Полазил я тут по форуму, по тегам — не нашел более менее «простых» пояснений — что это за «фрукт». Есть и мои записи, но они «по букве закона»...

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

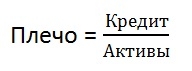

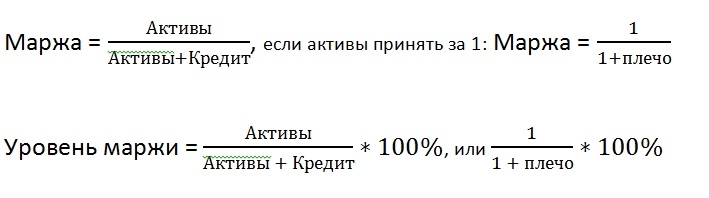

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

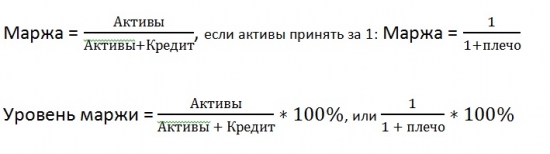

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Видеоуроки по самым популярным терминалам и системам ТА (Quik, Wealth-Lab, Omega, MetaStock)

- 04 сентября 2011, 22:18

- |

1.1 Quik. Знакомство с программой.

1.2 Quik. Подключение программ на Qpile.

2.1 Wealth-Lab. Часть 1

( Читать дальше )

Торговля по правилам 01.09.2011

- 02 сентября 2011, 01:01

- |

РЕЗУЛЬТАТ НА 01.09.2011

4 сделки:

+1085 пп

+1351 руб

+3.7 %

Ссылки:

Правила

Программа для Wealth-Lab 4.0 (Для Wealth-Lab 5.4)

Расчет уровней Camarilla (excel)

Вчера

Завтра

Сегодня был нервный денек (в бытовом плане, не торговом), поэтому к терминалу подходил набегами. Совершил одну ошибку в спешке (в общем-то она сыграла мне на руку, но могла и не сыграть), войдя в сделку двумя контрактами.

( Читать дальше )

АЛГОРИТМЫ ТЕХНИЧЕСКИХ МАНИПУЛЯЦИЙ

- 01 сентября 2011, 18:09

- |

Сперва скажу, что такое с моей точки зрения технические манипуляции. Всем известно, что манипулировать рынками можно распуская слухи о каких-нибудь событиях, существенно влияющих на состояние той или иной компании. Такие манипуляции случаются довольно часто, они являются прямым нарушением законов практически всех развитых стран и подлежат расследованию с целью найти источник таких слухов. Высказывания различных аналитиков, в принципе, тоже можно считать влиянием на рынок с целью манипулирования оным, но аналитика трудно уличить в злом умысле, поскольку он всегда может привести разные доводы в пользу своего мнения, и он, как человек, имеет право на ошибку, и вполне может не принять в расчёт тот или иной фактор, могущий повлиять на его выводы, которые он озвучил в прессе. То есть высказывания аналитиков за манипулирование рынком обычно не считается. Но это всё классические примеры манипуляций, однако есть другой метод манипулирования рынком, как, например, покупка или продажа (или выставление на покупку или продажу) огромного пакета активов (акций, фьючерсных контрактов или чего-то ещё). Иногда, что бы остановить движение цен, надо просто выставить заявку на огромный пакет актива, иногда надо агрессивно продавать или покупать (агрессивно — огромными объёмами, часто приказами «по рынку»), иногда надо агрессивно «сбивать волну» в течении нескольких дней и т. д. и т. п… Такие методы манипулирования на первый взгляд кажутся весьма затратными, однако при наличии достаточных ресурсов они оказываются чрезвычайно прибыльными. Такие вот методы манипулирования рынками я и называю

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс