SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера dimaz07

в борьбе с лосями

- 11 февраля 2012, 15:11

- |

Hi All.

Очередные месяц в поисках счастья (торговой идеи). На что бэк тестах хорошо в реальности нет. Приходится торговать в минус, причем большим объемом и анализировать все свои входы и выходы.

На след. неделю решил добывать в свои скрипты функцию, которую рожденную за прошедшие 10 минут.

Может кому пригодиться держите:

func savecup (emitent,class,fname) ' сохраняем стакан в файл

filecup = fname

Stakan = create_map() ' offer всегда больше bid

Stakan = GET_QUOTES_II_LEVEL_DATA(class,emitent)

s_o = 0

offer_map = GET_VALUE (STAKAN, «OFFER»)

offer_count=GET_VALUE(STAKAN,«OFFER_COUNT»)-1

FOR Index FROM 0 TO offer_count-1

map2=Get_Collection_Item (offer_map,offer_count-Index)

p_o = 0+GET_VALUE(map2,«PRICE»)

q_o = 0+GET_VALUE(map2,«QUANTITY»)

s_o = s_o + q_o

WRITELN (filecup, «ask: » & p_o&" | "& q_o)

END FOR

WRITELN (filecup, "----------------")

s_b = 0

bid_map = GET_VALUE (STAKAN, «BID»)

bid_count=GET_VALUE(STAKAN,«BID_COUNT»)-1

FOR Index FROM 0 TO bid_count

map1=Get_Collection_Item (bid_map,bid_count-Index)

p_b = 0+GET_VALUE(map1,«PRICE»)

q_b = 0+GET_VALUE(map1,«QUANTITY»)

s_b = s_b + q_b

WRITELN (filecup, «bid: » & p_b&" | "& q_b)

END FOR

WRITELN (filecup, «SUM Ask: » & s_o&" | "& «Bid: » & s_b)

end func

Очередные месяц в поисках счастья (торговой идеи). На что бэк тестах хорошо в реальности нет. Приходится торговать в минус, причем большим объемом и анализировать все свои входы и выходы.

На след. неделю решил добывать в свои скрипты функцию, которую рожденную за прошедшие 10 минут.

Может кому пригодиться держите:

func savecup (emitent,class,fname) ' сохраняем стакан в файл

filecup = fname

Stakan = create_map() ' offer всегда больше bid

Stakan = GET_QUOTES_II_LEVEL_DATA(class,emitent)

s_o = 0

offer_map = GET_VALUE (STAKAN, «OFFER»)

offer_count=GET_VALUE(STAKAN,«OFFER_COUNT»)-1

FOR Index FROM 0 TO offer_count-1

map2=Get_Collection_Item (offer_map,offer_count-Index)

p_o = 0+GET_VALUE(map2,«PRICE»)

q_o = 0+GET_VALUE(map2,«QUANTITY»)

s_o = s_o + q_o

WRITELN (filecup, «ask: » & p_o&" | "& q_o)

END FOR

WRITELN (filecup, "----------------")

s_b = 0

bid_map = GET_VALUE (STAKAN, «BID»)

bid_count=GET_VALUE(STAKAN,«BID_COUNT»)-1

FOR Index FROM 0 TO bid_count

map1=Get_Collection_Item (bid_map,bid_count-Index)

p_b = 0+GET_VALUE(map1,«PRICE»)

q_b = 0+GET_VALUE(map1,«QUANTITY»)

s_b = s_b + q_b

WRITELN (filecup, «bid: » & p_b&" | "& q_b)

END FOR

WRITELN (filecup, «SUM Ask: » & s_o&" | "& «Bid: » & s_b)

end func

- комментировать

- 39 | ★2

- Комментарии ( 3 )

Хедж. Построение спрэда графиков акций.

- 10 февраля 2012, 21:57

- |

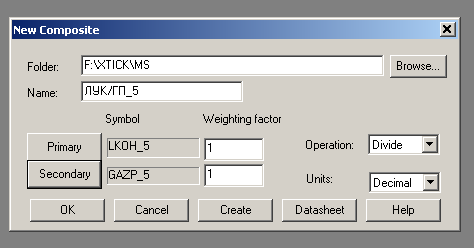

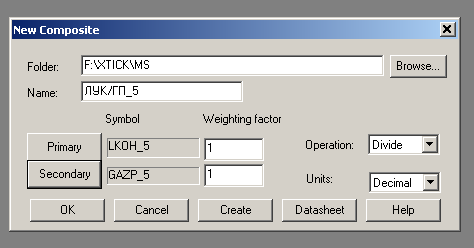

Рассмотрим построение спрэда графиков акций в Metastock. Это просто.

В Downloader создаём file-new-composite…

Присваиваем имя (на примере ЛУК/ГП_5).

Выбираем первичный и вторичный массивы данных. Это LKOH_5 и GAZP_5 соответственно.

Все остальные поля оставляем без изменений, по умолчанию программы, и нажимаем ОК.

То есть мы получим графическое изображение частного от деления стоимости Лукойла на стоимость Газпрома.

ДАЛЕЕ ВСЁ К ОБСУЖДЕНИЮ.

Мелкий масштаб времени (5-минутный срез данных) взят лишь с той целью, чтобы впоследствии перевести его в более крупный, получив на графике японские свечи- часовки, днёвки, а не line-графики.

В «Числителе» выбранной пары удобнее выбрать актив, цена которого выше. В данном случае Лукойл –числитель против Газпрома-знаменателя.

( Читать дальше )

В Downloader создаём file-new-composite…

Присваиваем имя (на примере ЛУК/ГП_5).

Выбираем первичный и вторичный массивы данных. Это LKOH_5 и GAZP_5 соответственно.

Все остальные поля оставляем без изменений, по умолчанию программы, и нажимаем ОК.

То есть мы получим графическое изображение частного от деления стоимости Лукойла на стоимость Газпрома.

ДАЛЕЕ ВСЁ К ОБСУЖДЕНИЮ.

Мелкий масштаб времени (5-минутный срез данных) взят лишь с той целью, чтобы впоследствии перевести его в более крупный, получив на графике японские свечи- часовки, днёвки, а не line-графики.

В «Числителе» выбранной пары удобнее выбрать актив, цена которого выше. В данном случае Лукойл –числитель против Газпрома-знаменателя.

( Читать дальше )

Охота на Герчика. Выпуск 12. Управление крупным капиталом: куда "смотрят" большие деньги?

- 10 февраля 2012, 13:03

- |

В гостях: Богдан Згерский, управляющий активами.

Как зарабатывать 50% годовых или рецепт от FORBES и фермера Уомака

- 08 февраля 2012, 12:15

- |

В 1978 году Мелвид Хоган из Хьюстона описывал в‑журнале Forbes, как познакомился с инвестором, который никогда не проигрывал на фондовом рынке. Чем для нас примечательна эта случайная встреча в хьюстонском офисе инвестбанка Merrill Lynch? Ведь фондовый гений был никакой не Уоррен Баффетт, а простой техасский фермер.

Дело в том, что примитивная стратегия этого фермера по фамилии Уомак применима до сих пор, и не только в Америке. Секрет человека, чья долгосрочная прибыль от вложений в ценные бумаги составила больше 50%, в том, что он без особых усилий научился правильно интерпретировать шум, которым сопровождаются взлеты и падения фондового рынка. То есть постиг главный механизм работы рынков — не финансовый, а психологический.

Любой рынок, а уж тем более фондовый, по своей природе цикличен, так что каждые несколько лет на нем можно купить отличные бумаги по невероятно низким ценам — и каждые несколько лет можно продать их по ценам невероятно высоким. Казалось бы, для игрока самое важное при покупке — угадать момент, когда цены достигли «дна», а при продаже — когда они выросли до «потолка». Однако наш техасский фермер рассказал Хогану, что никогда не покупал по максимально низким ценам и не продавал по максимально высоким. Весь цикл настроений, через которые поочередно проходит рынок, он свел к двум точкам. Автор бестселлера «Искусство инвестирования» Джон Трейн насчитал в этом психологическом цикле 13 этапов. Трейн логическим путем пришел к тем же выводам, которые фермер Уомак сделал интуитивно. Рассуждал он так.

( Читать дальше )

Дело в том, что примитивная стратегия этого фермера по фамилии Уомак применима до сих пор, и не только в Америке. Секрет человека, чья долгосрочная прибыль от вложений в ценные бумаги составила больше 50%, в том, что он без особых усилий научился правильно интерпретировать шум, которым сопровождаются взлеты и падения фондового рынка. То есть постиг главный механизм работы рынков — не финансовый, а психологический.

Любой рынок, а уж тем более фондовый, по своей природе цикличен, так что каждые несколько лет на нем можно купить отличные бумаги по невероятно низким ценам — и каждые несколько лет можно продать их по ценам невероятно высоким. Казалось бы, для игрока самое важное при покупке — угадать момент, когда цены достигли «дна», а при продаже — когда они выросли до «потолка». Однако наш техасский фермер рассказал Хогану, что никогда не покупал по максимально низким ценам и не продавал по максимально высоким. Весь цикл настроений, через которые поочередно проходит рынок, он свел к двум точкам. Автор бестселлера «Искусство инвестирования» Джон Трейн насчитал в этом психологическом цикле 13 этапов. Трейн логическим путем пришел к тем же выводам, которые фермер Уомак сделал интуитивно. Рассуждал он так.

( Читать дальше )

Горизонтальные объемы на РИ внутридня + среднесрок во 2-м

- 08 февраля 2012, 09:31

- |

Я всех категорически приветствую.

Регулярно посещаю сей сайт. Вот и сам решил внести свою посильную лепту в его наполнение. Надеюсь, кому-нибудь будет интересно. Так что по мере возникновения мыслей, интереса и т.п. буду отписываться.

Сам я работаю на РИ внутри дня. Не гнушаюсь фьючей сбера и газопрома. Не гнушаюсь среднесрочных идей по эшелонам, если идеи добротные.

Люблю и использую в своей работе горизонтальные объемы. Почему? Потому что есть две вещи, доступные рядовому трейдеру — объем и цена. При этом объем первичен. Именно он толкает цену в нужную сторону. Отсюда и идут предположения об отработках уровней, на которых формируется серьезный объем. Само собой используются и дополнительные фильтры. Как это происходит на практике, предлагаю прочесть ниже (это записки по вчерашнему дню, выкладывал на местном городском форуме):

( Читать дальше )

Регулярно посещаю сей сайт. Вот и сам решил внести свою посильную лепту в его наполнение. Надеюсь, кому-нибудь будет интересно. Так что по мере возникновения мыслей, интереса и т.п. буду отписываться.

Сам я работаю на РИ внутри дня. Не гнушаюсь фьючей сбера и газопрома. Не гнушаюсь среднесрочных идей по эшелонам, если идеи добротные.

Люблю и использую в своей работе горизонтальные объемы. Почему? Потому что есть две вещи, доступные рядовому трейдеру — объем и цена. При этом объем первичен. Именно он толкает цену в нужную сторону. Отсюда и идут предположения об отработках уровней, на которых формируется серьезный объем. Само собой используются и дополнительные фильтры. Как это происходит на практике, предлагаю прочесть ниже (это записки по вчерашнему дню, выкладывал на местном городском форуме):

( Читать дальше )

Как распознать, что делает крупняк?

- 07 февраля 2012, 19:37

- |

Это таблица объемов за сегодняшний день 07.02.2012г.

Здесь показано сколько объемов ушло в Лонг и в Шорт, по следующей схеме:

Если в период 1 минута цена открытия больше цены закрытия то ОБЪЕМ этой свечи уходит в минус(считаем, что этот объем акций продали), если цена открытия свечи меньше цены закрытия — то в плюс(значит идет покупка акций, на этот объем)*****

Далее, объемы распределяются по закону Бенфорда

Справка:

Закон Бенфорда, или закон первой цифры описывает вероятность появления определённой первой значащей цифры в распределениях величин, взятых из реальной жизни. Закон верен для многих таких распределений, но не для всех [1].

Когда число случайным образом берется из большого объема данных, например из котировок акций, данных переписи, или научных данных, то какова вероятность того что первой цифрой этого числа будет «1»? Исключив возможность появления нуля, логично предположить что вероятность будет 1/9, или около 11.1%.

( Читать дальше )

История Успеха Сулеймана Керимова

- 07 февраля 2012, 17:52

- |

- Игорь (ФСБ рулит)

Как Сулейман Керимов пережил две катастрофы, едва не стоившие ему жизни и состояния

В сентябре 2006 года CEO Morgan Stanley Джон Мак встречался на 42-м этаже небоскреба банка на Тайм-Сквер с необычным гостем. Его собеседник — российский сенатор и бизнесмен Сулейман Керимов — почти не говорил по-английски, а в роли переводчика выступал Аллен Вайн, глава совета директоров одной из компаний Керимова Millennium Group. Вайн, за несколько месяцев до этого оставивший пост главы российского отделения глобального инвестбанка Merrill Lynch, привез нового босса в Нью-Йорк, чтобы представить его элите западного делового мира. Глава «Нафты» познакомился со многими влиятельными людьми — от основателя Microsoft Билла Гейтса до директоров ведущих инвестбанков. Но встреча с Маком, легендой Уолл-стрит, была, пожалуй, важнее других. Керимов получил ответ, которого давно ждал: Morgan Stanley завершил due diligence всех его компаний и готов представлять интересы владельца «Нафты» в масштабной покупке акций западных компаний.

( Читать дальше )

В сентябре 2006 года CEO Morgan Stanley Джон Мак встречался на 42-м этаже небоскреба банка на Тайм-Сквер с необычным гостем. Его собеседник — российский сенатор и бизнесмен Сулейман Керимов — почти не говорил по-английски, а в роли переводчика выступал Аллен Вайн, глава совета директоров одной из компаний Керимова Millennium Group. Вайн, за несколько месяцев до этого оставивший пост главы российского отделения глобального инвестбанка Merrill Lynch, привез нового босса в Нью-Йорк, чтобы представить его элите западного делового мира. Глава «Нафты» познакомился со многими влиятельными людьми — от основателя Microsoft Билла Гейтса до директоров ведущих инвестбанков. Но встреча с Маком, легендой Уолл-стрит, была, пожалуй, важнее других. Керимов получил ответ, которого давно ждал: Morgan Stanley завершил due diligence всех его компаний и готов представлять интересы владельца «Нафты» в масштабной покупке акций западных компаний.

( Читать дальше )

Full_orders_log - это

- 07 февраля 2012, 12:32

- |

Всем привет. Хочу рассказать Вам о orders_log. Сам заинтересовался этой опцией недавно. 123Инсайдер уже писал про неё, его пост можете почитать тут.

Как высокочастотные роботы видят ваши ордера

Но тема по orders_log осталась не раскрыта, нигде не нашел никакого описания или упоминания об этой фишке. Поэтому статья — уникальная =)

Для начала, Full_orders_log — это список всех заявок с полной информацией по каждой заявке.

(http://www.rts.ru/a21832)

Онлайн данные по full_orders_log можно получать по plaza2. Выглядеть это будет примерно таким образом. Вид из FAR'a. На данной картинке это выглядит как полная мешанина.

full_orders_log содержит такие данные, как

Поля таблицы orders_log

Поле Тип Описание

replID i8 Служебное поле подсистемы репликации

replRev i8 Служебное поле подсистемы репликации

replAct i8 Служебное поле подсистемы репликации

( Читать дальше )

Как высокочастотные роботы видят ваши ордера

Но тема по orders_log осталась не раскрыта, нигде не нашел никакого описания или упоминания об этой фишке. Поэтому статья — уникальная =)

Для начала, Full_orders_log — это список всех заявок с полной информацией по каждой заявке.

(http://www.rts.ru/a21832)

Онлайн данные по full_orders_log можно получать по plaza2. Выглядеть это будет примерно таким образом. Вид из FAR'a. На данной картинке это выглядит как полная мешанина.

full_orders_log содержит такие данные, как

Поля таблицы orders_log

Поле Тип Описание

replID i8 Служебное поле подсистемы репликации

replRev i8 Служебное поле подсистемы репликации

replAct i8 Служебное поле подсистемы репликации

( Читать дальше )

Стохастик с фильтром на Qpile (часть 2)

- 06 февраля 2012, 19:21

- |

Первая часть статьи http://smart-lab.ru/blog/36779.php. С кодом для метатрейдера http://robostroy.ru/community/article.aspx?id=235. Вторая часть посвящена реализации стратегии на Qpile. Привожу сокращенный вариант, оригинал http://robostroy.ru/community/Article.aspx?id=246

В первой части статьи мы разработали и оптимизировали торговую стратегию «Стохастический индикатор + трендовый фильтр на скользящих средних» при помощи Метатрейдера. Теперь пришло время перевести ее на Quik. Полный текст робота на Qpile состоит из двух частей. Первая часть – библиотека функций (см. Приложение 1), вторая часть – тело робота (см. Приложение 2).

Настройка робота

Перед тем как использовать данного робота, необходимо настроить его параметры. Они находятся в самом начале тела робота в виде переменных, начинающихся с префикса “p”.

( Читать дальше )

В первой части статьи мы разработали и оптимизировали торговую стратегию «Стохастический индикатор + трендовый фильтр на скользящих средних» при помощи Метатрейдера. Теперь пришло время перевести ее на Quik. Полный текст робота на Qpile состоит из двух частей. Первая часть – библиотека функций (см. Приложение 1), вторая часть – тело робота (см. Приложение 2).

Настройка робота

Перед тем как использовать данного робота, необходимо настроить его параметры. Они находятся в самом начале тела робота в виде переменных, начинающихся с префикса “p”.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс