SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера astray

Когда покупать? Проверено временем.. =)

- 11 августа 2011, 00:44

- |

Многие тут гадают и т.п.

Есть посты типо «Время покупать» «Однозначно покупаем» «Покупаем».

а рынок тем временм все равно несмотря на ожидание по новым вливаниям (Гляньте на сырье, гос.олблигац).

Все равно снижается? Так когда покупать?

Существует Биржевое правило… «Если не падаем на плохих новостях, то значит уже Все». Сейчас падаем даже на хороших и не смотря на меры регуляторов...

Время покупать еще не пришло..

Зачем ловить что то в надежде на коррекцию, отдохните..

Пусть потом вы пропустите удачный вход и войдете в рынок когда он он уже будет показывать +3,555% — зато будет без нервов и поза определенно принесет прибыль… =)

Многие тут писали что будем расти в на фоне отчетности новых денежных вливаний и т.п. По сути Все было и отросли почти до максимума (в основном на ожиданиях). Я и многие другие писали и заявляли об прямо… По этим ценам лучше выходить. Так как не росли даже при всех благоприятных составляющих..

Сейчас по сути идеяльное время для коррекции к росту с 2008 года…

Друзья не спешим, свое заработаем… =))

Есть посты типо «Время покупать» «Однозначно покупаем» «Покупаем».

а рынок тем временм все равно несмотря на ожидание по новым вливаниям (Гляньте на сырье, гос.олблигац).

Все равно снижается? Так когда покупать?

Существует Биржевое правило… «Если не падаем на плохих новостях, то значит уже Все». Сейчас падаем даже на хороших и не смотря на меры регуляторов...

Время покупать еще не пришло..

Зачем ловить что то в надежде на коррекцию, отдохните..

Пусть потом вы пропустите удачный вход и войдете в рынок когда он он уже будет показывать +3,555% — зато будет без нервов и поза определенно принесет прибыль… =)

Многие тут писали что будем расти в на фоне отчетности новых денежных вливаний и т.п. По сути Все было и отросли почти до максимума (в основном на ожиданиях). Я и многие другие писали и заявляли об прямо… По этим ценам лучше выходить. Так как не росли даже при всех благоприятных составляющих..

Сейчас по сути идеяльное время для коррекции к росту с 2008 года…

Друзья не спешим, свое заработаем… =))

- комментировать

- 16 | ★2

- Комментарии ( 9 )

Моя домашняя библиотека

- 05 августа 2011, 18:07

- |

- Тимофей Мартынов

Когда смотрю, сколько книг прочел, охреневаю — когда успел. А с другой стороны, вроде и не так много, если учесть что это за 5 лет. Да, кстати! Я уже 5 лет живу в Москве! Ужас!

Книги по трейдингу, которые я прочел (стрелками то, что рекомендую):

Это чо прочел по интернету+Айн Рэнд:

( Читать дальше )

Книги по трейдингу, которые я прочел (стрелками то, что рекомендую):

Это чо прочел по интернету+Айн Рэнд:

( Читать дальше )

Я себя ненавижу.

- 04 августа 2011, 19:07

- |

Я конченный дибил и этим всё сказано.

Ребята, ставьте стопы! Хотя вам этот совет не поможет, пока сами, как я, не прочувствуете.

И всего 1 радость — я нашёл работу! Надеюсь, она будет прекрасна, ведь это мой брокер.

Я клянусь ставить стоп на каждую сделку, если я не буду знать, куда его поставить, у меня не будет сделки.

Ребята, ставьте стопы! Хотя вам этот совет не поможет, пока сами, как я, не прочувствуете.

И всего 1 радость — я нашёл работу! Надеюсь, она будет прекрасна, ведь это мой брокер.

Я клянусь ставить стоп на каждую сделку, если я не буду знать, куда его поставить, у меня не будет сделки.

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

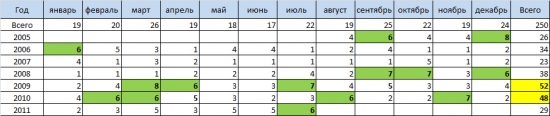

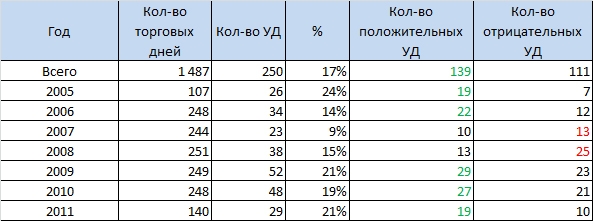

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

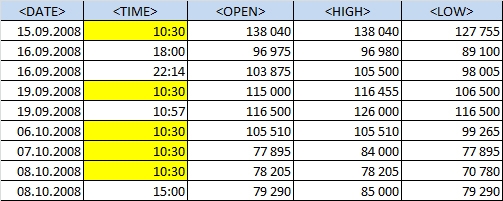

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

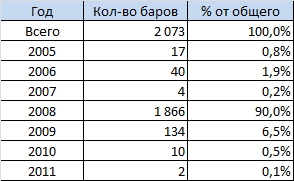

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

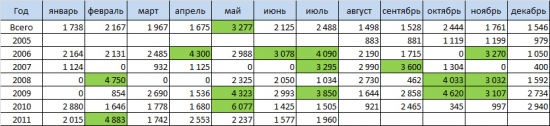

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

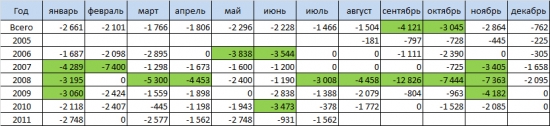

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

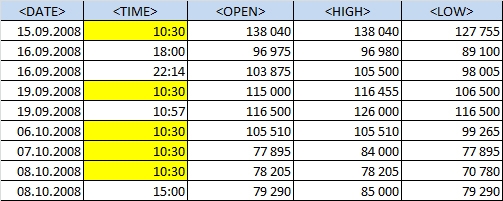

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Будем знакомы

- 23 июля 2011, 18:22

- |

Добрый день, господа. Я новенький на Вашем сайте и надеюсь занять здесь достойное место. Торгую на ММВБ уже более 6 лет, последний месяц торгую только фьючами на РТС. Выработал свою систему и очень ей доволен, т.к. приносит в день минимум 4% от торгуемой суммы, хотя бывали и убыточные дни но там я шел на поводу чужого мнения, а не системы. Отношу себя к мелким скальперам т.к. операций за день не больше 120 шт. Буду ежедневно отписываться в перерыве между сессиями. Удачи мне.

Вынудили вставить результат за пятницу.

Вынудили вставить результат за пятницу.

Итоги июня: удалось увеличить портфель на 9,7%

- 17 июля 2011, 22:47

- |

- Дмитрий Солодин

Немного с опозданием подвожу итоги июня, но на это была уважительная причина — удалось весело отдохнуть недельку в Париже

Июнь был расслабонным и к моему личному удивлению удалось получить приличные +9,7% от депо — видимо сказалась психологическая уверенность — стресса в жизни почти не было.

Полный текст с фото: uptrade.ru/mil2013/diary/overalljune2011.htm

Июнь был расслабонным и к моему личному удивлению удалось получить приличные +9,7% от депо — видимо сказалась психологическая уверенность — стресса в жизни почти не было.

Полный текст с фото: uptrade.ru/mil2013/diary/overalljune2011.htm

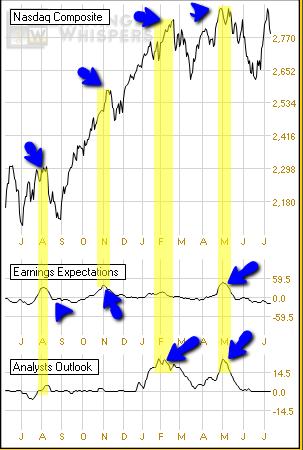

Интересная корреляция

- 14 июля 2011, 15:59

- |

- Дмитрий Солодин

В период, когда отчитываются максимальное кол-во компаний мы видим максимумы рынка — потом откат. Кто нить на практике пробовал такой метод торговли? Шорт после появления такого паттерна?

Что может дать трейдеру рынка ФОРТС капитал в 1 млн. рублей?

- 07 июля 2011, 13:05

- |

Часто вот меня спрашивают — сколько надо денег на счете иметь, чтобы нормально заробатывать трейдингом?

Понятно, потребности у всех разные и все такое, но тем не менее отвечаю я обычно так: «Не менее 1 млн рублей, и это если Вы опытный трейдер, который уже способен забирать деньги с рынка»

Непосредственно перед отпуском я озвучил эту мысль на очередной встрече трейдеров, и услышал что это фигня — нереально мол с такой суммы нормально жить. Причем под нормально жить мне указали 150.000 рублей в месяц.

И решил я по возвращению с моря начать очередной эксперимент: завел отдельный счет (испытательный полигон), и завел туда 1 млн рублей.

Старт эксперимента - 6 июля 2011.

Площадка — ФОРТС.

Основной инфтрумент — фьючерсный контракт на индекс РТС.

Другие инструменты — любые инструменты ФОРТС, включая опционы.

Статистику по этому счету можно будет видеть в моем профиле, спасибо Марту за очередную фишку смарт-лаба.

Интересные моменты буду скорее всего озвучивать в блоге.

Понятно, потребности у всех разные и все такое, но тем не менее отвечаю я обычно так: «Не менее 1 млн рублей, и это если Вы опытный трейдер, который уже способен забирать деньги с рынка»

Непосредственно перед отпуском я озвучил эту мысль на очередной встрече трейдеров, и услышал что это фигня — нереально мол с такой суммы нормально жить. Причем под нормально жить мне указали 150.000 рублей в месяц.

И решил я по возвращению с моря начать очередной эксперимент: завел отдельный счет (испытательный полигон), и завел туда 1 млн рублей.

Старт эксперимента - 6 июля 2011.

Площадка — ФОРТС.

Основной инфтрумент — фьючерсный контракт на индекс РТС.

Другие инструменты — любые инструменты ФОРТС, включая опционы.

Статистику по этому счету можно будет видеть в моем профиле, спасибо Марту за очередную фишку смарт-лаба.

Интересные моменты буду скорее всего озвучивать в блоге.

Торги, Долги, Проекты, Лайф (День 6)

- 02 июля 2011, 13:32

- |

Торги

Торгов сегодня нет )))

Долги

Решил написать вот на какую тему

Типы кредиторов к которым так или иначе попадает человек.

1) Банк

Банк это место куда, мы почему-то идем далеко не в первую очередь, что взять деньги для торговли )

Хотя это один из самых безопасных кредиторов на самом деле.

Риски при не отдаче долга — это общение с коллекторами и возможность выплатить долг в течении времени.

Если Вы оказались должны банку, то у Вас есть как минимум пол года — год, чтобы не платить и не рискнуть что-то потерять.

Главное постоянно держать связь с отделом, который работает по задолжности. Да эти люди выматывают нервы, но ничего страшного. ) Если коллектор начинает перебарщивать — начинать бросаться фразами:«Ты должник, ты обманул банк ...» ну и тому подобные. Коллектора всегда можно по крайней мере словами поставить на место, и вести диалог дальше.

( Читать дальше )

Торгов сегодня нет )))

Долги

Решил написать вот на какую тему

Типы кредиторов к которым так или иначе попадает человек.

1) Банк

Банк это место куда, мы почему-то идем далеко не в первую очередь, что взять деньги для торговли )

Хотя это один из самых безопасных кредиторов на самом деле.

Риски при не отдаче долга — это общение с коллекторами и возможность выплатить долг в течении времени.

Если Вы оказались должны банку, то у Вас есть как минимум пол года — год, чтобы не платить и не рискнуть что-то потерять.

Главное постоянно держать связь с отделом, который работает по задолжности. Да эти люди выматывают нервы, но ничего страшного. ) Если коллектор начинает перебарщивать — начинать бросаться фразами:«Ты должник, ты обманул банк ...» ну и тому подобные. Коллектора всегда можно по крайней мере словами поставить на место, и вести диалог дальше.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс