SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера aab

Das Экперимент или Маркетмейкерство как стратегия

- 09 декабря 2011, 12:44

- |

Можно ли двигать рынок? Можно ли делать деньги, двигая рынок? Нужно ли получать разрешение на маркетмейкерство? Итак: небольшой эксперимент.

Имеем: 1000 долларов, небольшой свободный рынок и биржу с двойным аукционом. В качестве объекта нашего Эксперимента возьмем баннерные показы какой-нибудь баннерной сети.

Подготовка: Найдем биржу, где эти баннеры торгуются.Подсчитаем сумму всех выставленных заявок на покупку и продажу. Выберем ту сеть, где капитализация всех заявок лежит в пределах от 300 до 800 долларов. Зарегистрируемся в баннерной сети и покрутим месяц её баннеры. (Нужен свой сайт) Купим баннеров на 200 долларов на бирже (около 5 млн баннеров по цене 4 цента за тысячу)

Эксперимент:

К качестве начальной цены возьмем среднее от текущей максимальной покупки и минимальной продажи

Установим цену покупки как (наша_цена — 1 процент)

Установим цену продажи как (наша_цена + 1 процент)

Скупаем все баннеры, которые ниже нашей цены покупки

Продаем всем заявкам, которые выше нашей цены продажи

Все время держим заявки с нашей ценой покупки/продажи

Раз в день кидаем монетку. Если орел — повышаем цену на 1 процент, если решка — снижаем цену на 1 процент.

( Читать дальше )

Имеем: 1000 долларов, небольшой свободный рынок и биржу с двойным аукционом. В качестве объекта нашего Эксперимента возьмем баннерные показы какой-нибудь баннерной сети.

Подготовка: Найдем биржу, где эти баннеры торгуются.Подсчитаем сумму всех выставленных заявок на покупку и продажу. Выберем ту сеть, где капитализация всех заявок лежит в пределах от 300 до 800 долларов. Зарегистрируемся в баннерной сети и покрутим месяц её баннеры. (Нужен свой сайт) Купим баннеров на 200 долларов на бирже (около 5 млн баннеров по цене 4 цента за тысячу)

Эксперимент:

К качестве начальной цены возьмем среднее от текущей максимальной покупки и минимальной продажи

Установим цену покупки как (наша_цена — 1 процент)

Установим цену продажи как (наша_цена + 1 процент)

Скупаем все баннеры, которые ниже нашей цены покупки

Продаем всем заявкам, которые выше нашей цены продажи

Все время держим заявки с нашей ценой покупки/продажи

Раз в день кидаем монетку. Если орел — повышаем цену на 1 процент, если решка — снижаем цену на 1 процент.

( Читать дальше )

- комментировать

- 67 | ★15

- Комментарии ( 10 )

10 "золотых" правил для трейдера

- 07 декабря 2011, 20:44

- |

Чтобы быть хорошим трейдером важно помнить, что на рынке очень много ловушек и, иногда, когда вы открываете позицию, Ваши контрагенты владеют ситуацией больше, чем Вы. В этом материале изложены 10 важных правил для трейдеров, которые помогут Вам усовершенствовать навыки и сделать результаты более прибыльными.

1. Всегда контролируйте себя

( Читать дальше )

1. Всегда контролируйте себя

- победители это делают всегда – контролируют себя как эмоционально, так и физически;

- те, кто проигрывает – нет;

- торгуйте согласно своему плану – это важный аспект самоконтроля.

- победители иногда в минусе. Но большую часть они в «зеленой зоне», а со своих минусов делают выводы. Примеры: результат, что я получил – только мой результат; мой успех и мои неудачи полностью зависят от меня;

- проигрывающие не понимают, что они проиграли, а винят во всем внешние факторы. Проигрывающие часто поддаются эмоциям. Примеры: мой результат следствие «развода» со стороны специалиста и т.д.

- победители всегда в тонусе – читают исследования, делают каждый день отбор акций, учатся и повышают уровень знаний;

- проигрывающие – нет. Они полагаются на свои знания и удачу;

- быть в тонусе – смотреть на вещи шире.

( Читать дальше )

Мой опыт торговли мусором на ММВБ

- 03 декабря 2011, 15:45

- |

Начал торговать осенью 2008 года, учителей не было, сразу на личный счёт завёл приличную сумму денег. Слушал аналитиков с РБК и спекулировал около нулевой отметки, даже скорее с небольшим минусом только голубыми фишками. Все аналитики и трейдеры твердили одно «только не влезайте в 3-ий эшелон». Кто торговал в то время, то помнят, что голубые фишки упали в 3-5 раз, а некоторые мусорные акции в 20, а может быть и более.

С марта-апреля 2009 года мусор пошёл в рост. Т.к начальная база была низкая, рост 200-300% в месяц не были удивительными. Я к рынку всегда относился как к хобби и, видя такую картину, начал просматривать такие акции. Для 99% посетителей нашего сайта хватит ликвидности, чтобы торговать подобным материалом. Разумеется я рассчитывал, что эти сомнительные акции будут стремиться к уровню лета 2008 г. В 2009 году я взял АРСАГЕРУ, которая дала мне в процентном отношении супер результат (в денежном это были крохи, чуть более 10 000 руб), и у меня в портфеле оказались акции с отрицательной стоимостью входа. Я играл микроскопическими объёмами, контролируя все потери на комиссию. Опыт понравился.

( Читать дальше )

С марта-апреля 2009 года мусор пошёл в рост. Т.к начальная база была низкая, рост 200-300% в месяц не были удивительными. Я к рынку всегда относился как к хобби и, видя такую картину, начал просматривать такие акции. Для 99% посетителей нашего сайта хватит ликвидности, чтобы торговать подобным материалом. Разумеется я рассчитывал, что эти сомнительные акции будут стремиться к уровню лета 2008 г. В 2009 году я взял АРСАГЕРУ, которая дала мне в процентном отношении супер результат (в денежном это были крохи, чуть более 10 000 руб), и у меня в портфеле оказались акции с отрицательной стоимостью входа. Я играл микроскопическими объёмами, контролируя все потери на комиссию. Опыт понравился.

( Читать дальше )

Опционы, доходность в сравнении с фьючерсом (лонг на все - 185 и 88%).

- 02 декабря 2011, 15:04

- |

Мне стало интересно, действительно ли выгоднее торговать фьючерсом безотносительно таких свойств опционов, как ассиметричность (если рынок против вас, минус увеличивается медленннее, чем растёт плюс), влияние волатильности (повышает цену опциона даже если сильное колебание идёт не в вашу сторону) — т.е. просто тупо исходя из премий.

Пусть мы берём текущее восходящее движение. Графики 4 часа.

вход 28 октября утром на пробое нисходящего тренда. Выход сегодня утром на первой 4х часовой свече. Базовый актив прошел 15680 пп, что равно 313,6 $. Премия на опционы (145е колы) за это время выросла на 8300 пп, что равно 166 $. Вот график, показывающий премию по этим опционам (145е колы):

( Читать дальше )

Пусть мы берём текущее восходящее движение. Графики 4 часа.

вход 28 октября утром на пробое нисходящего тренда. Выход сегодня утром на первой 4х часовой свече. Базовый актив прошел 15680 пп, что равно 313,6 $. Премия на опционы (145е колы) за это время выросла на 8300 пп, что равно 166 $. Вот график, показывающий премию по этим опционам (145е колы):

( Читать дальше )

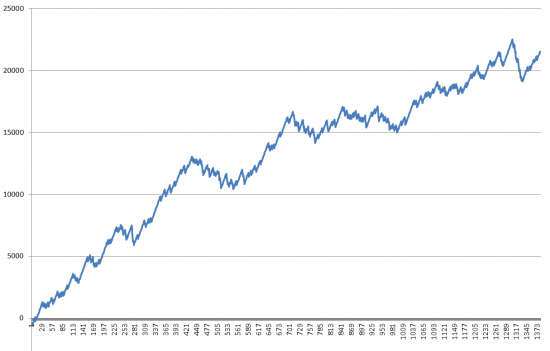

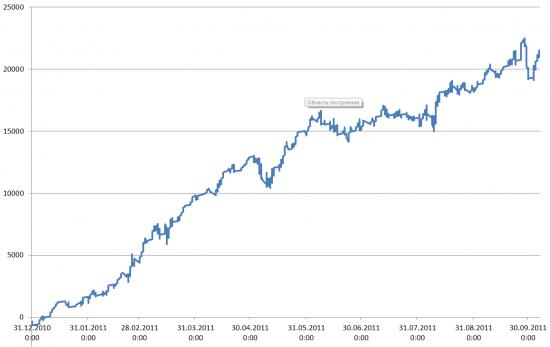

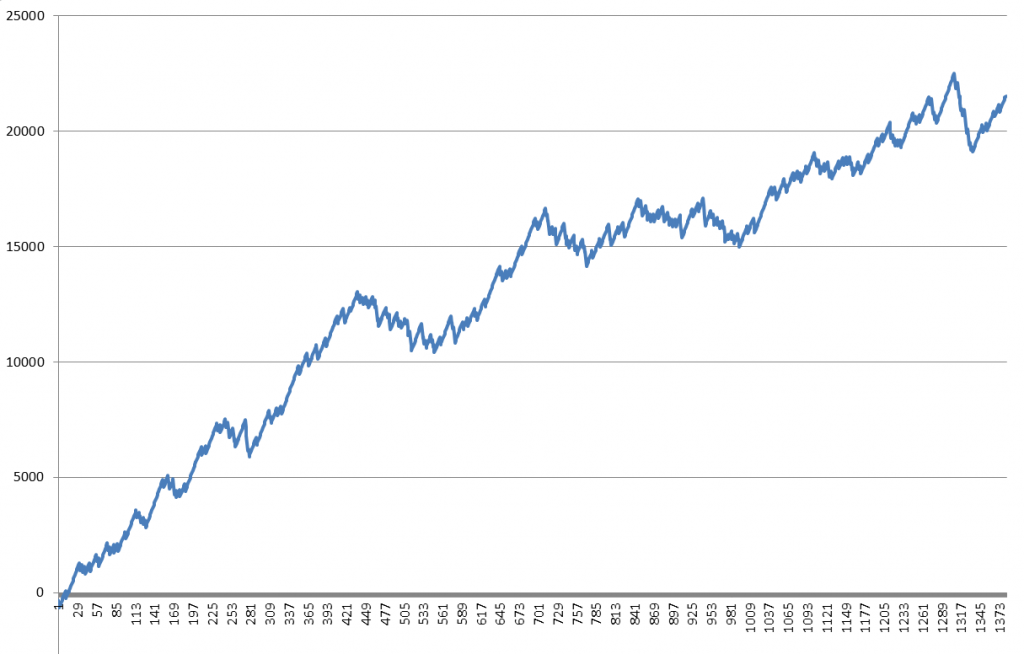

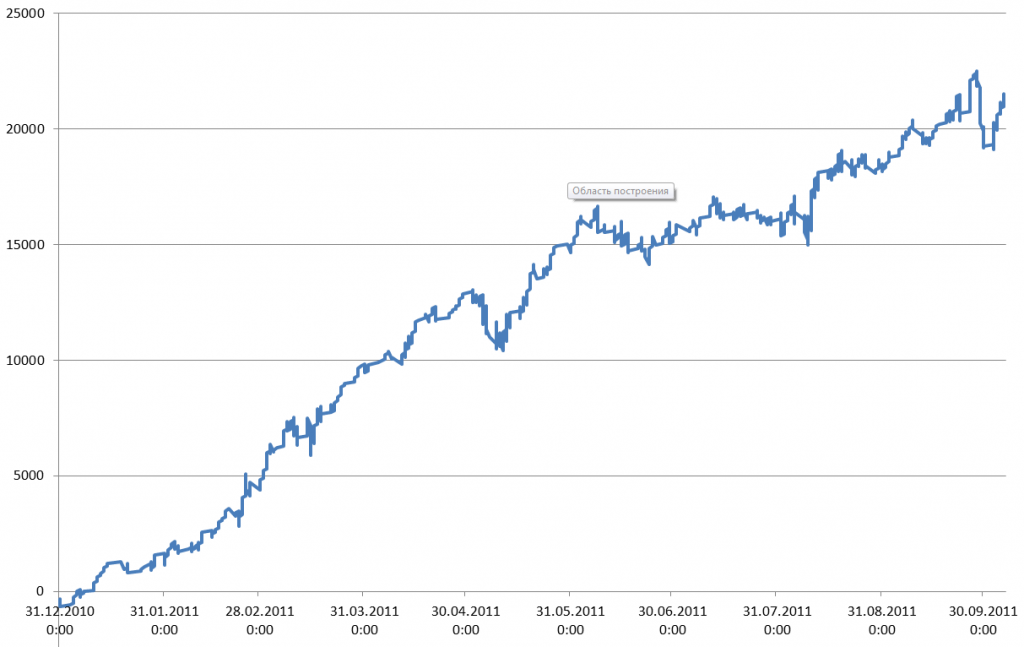

NEWS: я закончил проверку сделок по тикам "грааля"

- 02 декабря 2011, 02:12

- |

ну вот и закончились тесты этой системы по тикам. я провел аудит более 1400 сделок. Жестоко, но надо.

результаты вы можете видеть на рисунках:

отлично работающая система. комиссия учтена. проскальзывания убыточных сделок отнимет равномерно ну 1000 долларов максимум.

более 1000$ в месяц. менее 3000$ просадки. фактор восстановления за период тестов около 7.

я доволен. плюс-минус 10 сделок в плюс-минус тут никакой роли не играют. сратегию можно признать удачной, но до грааля тыщ 30 прибыли с фьюча не хватает, конечно :))

( Читать дальше )

результаты вы можете видеть на рисунках:

отлично работающая система. комиссия учтена. проскальзывания убыточных сделок отнимет равномерно ну 1000 долларов максимум.

более 1000$ в месяц. менее 3000$ просадки. фактор восстановления за период тестов около 7.

я доволен. плюс-минус 10 сделок в плюс-минус тут никакой роли не играют. сратегию можно признать удачной, но до грааля тыщ 30 прибыли с фьюча не хватает, конечно :))

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

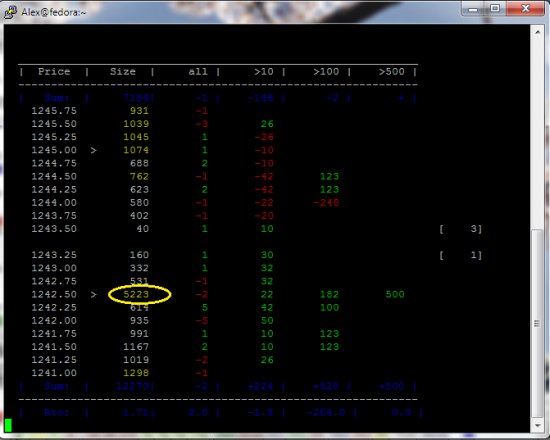

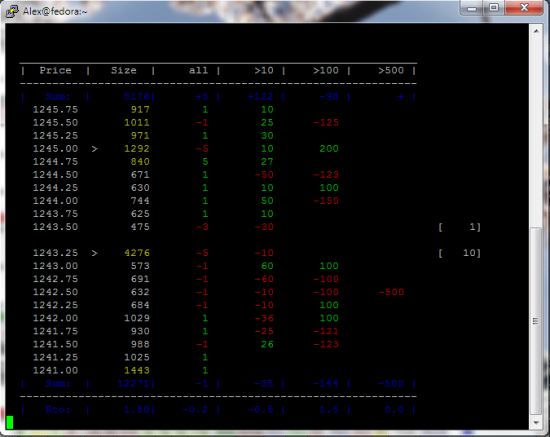

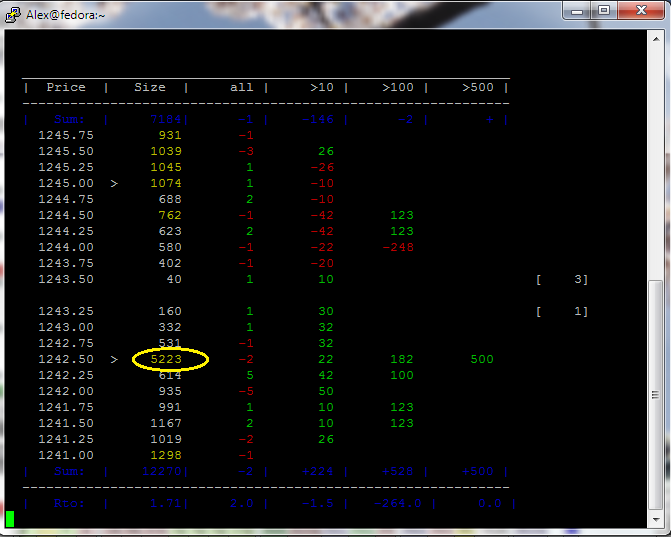

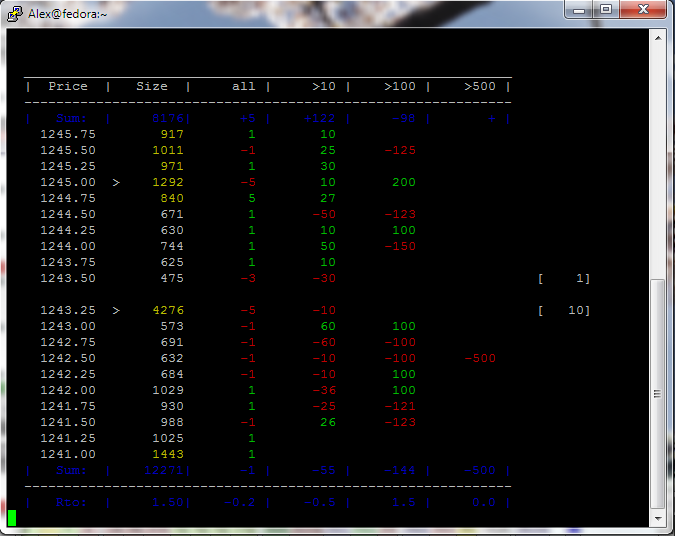

Этот же парень сегодня, теперь покупки и не прячась в стакане

- 01 декабря 2011, 19:25

- |

Третий день наблюдаю покупку-продажу большого объема ES за 10 мин до открытия регуллярной сессии. Два предыдущих днях — в постах ниже. Тут сегодняшние события.

Вот, как сегодня действовал этот учатник:

1. Поставил бид на 1242.50, не перевыставлял ордер в конец очереди

2. Переставил его выше на 1243.25, когда не взяли

3. Тут взяли (трейд и реакция рынка)

PS. Обратите внимание, как после разобранного огромного бида на последующих двух барах продолжаются покупки лимитными ордерами достаточно крупными сайзами.

Вот, как сегодня действовал этот учатник:

1. Поставил бид на 1242.50, не перевыставлял ордер в конец очереди

2. Переставил его выше на 1243.25, когда не взяли

3. Тут взяли (трейд и реакция рынка)

PS. Обратите внимание, как после разобранного огромного бида на последующих двух барах продолжаются покупки лимитными ордерами достаточно крупными сайзами.

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс