SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера aab

Как торговать так, чтобы было пофиг куда пойдет рынок (2) ?!

- 16 февраля 2012, 15:25

- |

Итак, прошлый мой пост сводился к простой мысли, что торговать стабильно доходно можно только, если оставаться нейтральным к рынку. Такая постановка вопроса может многим показаться неверной и вы будете спорить. Я заранее к этому готов, но мой опыт подтверждает, что рано или поздно любая система дает сбой, причем далеко не всегда виновата система. Причины разные, ошиблись с риском на позицию, ошиблись с фигурой, слишком большая череда убыточных сделок, которая не позволяет взять профит в последующих из-за пересмотра рабочего объема итд… миллион причин.

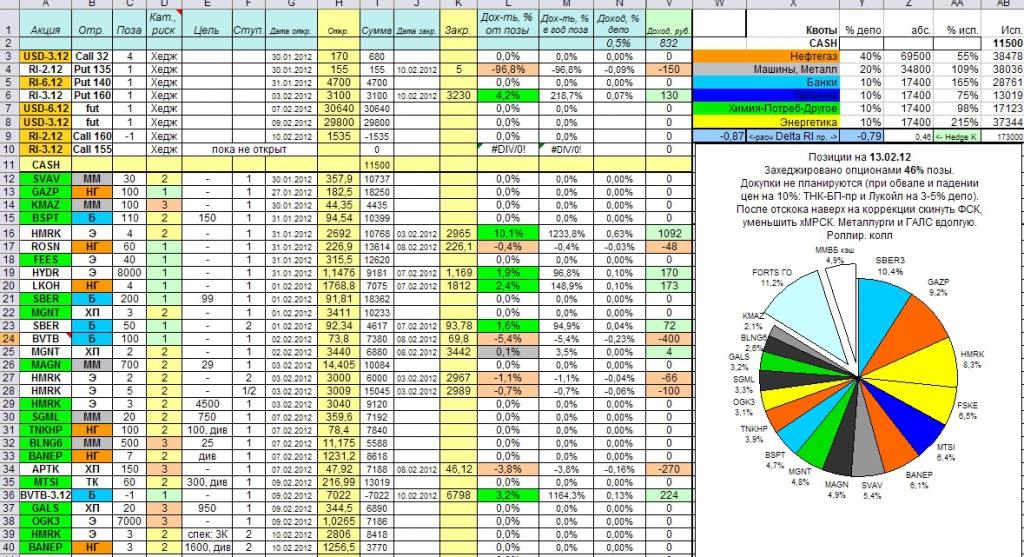

Давайте рассмотрим ненаправленные позиции по классам которые я приводил в предыдущем топике: http://smart-lab.ru/blog/40342.php

Первое это арбитраж. Не могу сказать, что тут я большой специалист, но имею опыт так сказать «статистического арбитража» корзины бумаг против индекса РТС с хеджем по доллару, прямого арбитража РТС Стандарт – ММВБ, арбитража на кривой волатильности как в рамках одной так и в рамках календарных серий.

( Читать дальше )

Давайте рассмотрим ненаправленные позиции по классам которые я приводил в предыдущем топике: http://smart-lab.ru/blog/40342.php

Первое это арбитраж. Не могу сказать, что тут я большой специалист, но имею опыт так сказать «статистического арбитража» корзины бумаг против индекса РТС с хеджем по доллару, прямого арбитража РТС Стандарт – ММВБ, арбитража на кривой волатильности как в рамках одной так и в рамках календарных серий.

( Читать дальше )

- комментировать

- 79 | ★24

- Комментарии ( 32 )

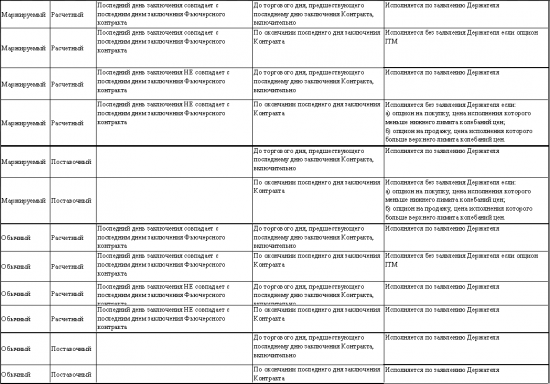

Экспирация опционов

- 15 февраля 2012, 11:14

- |

- Дмитрий Солодин

Сегодня очень много вопросов по экспирации — вам пригодится эта схема:

Описание клирингового сеанса

Надеюсь меня больше не будут мучить с этими вопросами ) Удачной экспирации… ;)

Описание клирингового сеанса

Надеюсь меня больше не будут мучить с этими вопросами ) Удачной экспирации… ;)

Скрипт camarilla под квик

- 14 февраля 2012, 22:07

- |

Решил я автоматизировать процесс расчета любимых многими уровней Камарилла. Погуглив в инете ничего не нашел под квик. Конечно есть под метасток, есть в экселе, есть просто калькуляторы уровней на многих сайтах. Но лень двигатель прогресса… Понравился готовый скрипт уровней пивотов http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/novyi-indikator-dlja-quik-urovni-pivot.html немного его переделал внутри, надеюсь автор не будет сильно против. И вот что получилось

Хорошо сегодня отработали… закупились на 3 поддержке, перевернулись на 3 сопротивлении… яб сказал ШИКАРНО

( Читать дальше )

Хорошо сегодня отработали… закупились на 3 поддержке, перевернулись на 3 сопротивлении… яб сказал ШИКАРНО

( Читать дальше )

Линии консолидации (правила построения/пробоя)

- 14 февраля 2012, 20:27

- |

Правило построения:

- через любой экстремум на графике цены можно провести горизонтальную линию консолидации:

( Читать дальше )

Простая и эффективная ТС (сборник постов romeo)

- 12 февраля 2012, 18:17

- |

Я начинал свою торговлю на форексе 7 лет назад. Первые два года я постоянно терял

потом я взял большую сумму по тем, для меня, меркам в долг и на пейроллах поймал движение утроившись. Это была ужасная сделка: я открылся накануне ночью и не спал совсем. После этого, у меня было много полетов депозита вверх вниз, в итоге я ушел на фьючерсы.

( Читать дальше )

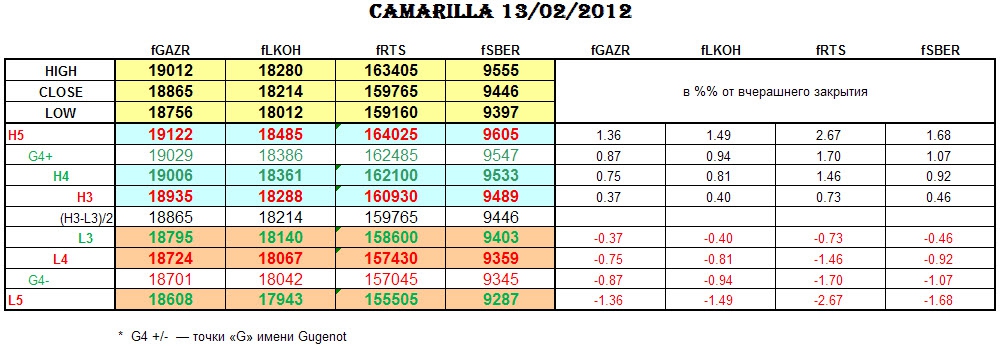

УРОВНИ CAMARILLA на 13/02/2012.

- 12 февраля 2012, 14:04

- |

____________________________________________________________

В предыдущих постах:

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

- Были протестированы ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

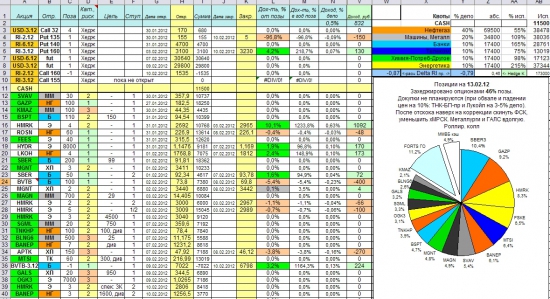

Февраль 2012. Неделя 2.

- 11 февраля 2012, 01:19

- |

Отредактировать старый пост не дали, впрочем, тут объем текста такой, что лучше создать новый. Особого опыта в портфельном инвестировании нету, так что набиваю шишки потихоньку :)

Довольно полезная и плодотворная неделя. Тем, что был и конец роста, и пила, и сливчик вниз. Справедливости ради последний рост на ММВБ был довольно вялый, фРТС попер в основном на рубле. Соответственно на этой неделе, ввиду коррекции на ММВБ, депозит несущественно уменьшился. Потом с зарплаты была довнесена сумма (порядка 25% от размера счета).

Февраль я закрываю для себя (считаю по 2му месяцу экспирации опционов). Прибыль конца декабря отдал в рынок. Что не важно, на самом деле, важнее опыт и новые идеи. Оттестировал за этот месяц на истории всевозможные раздвижки от Г+Л+Сб vs RTSS до Г+Л. Ничего путного не нашел. Первая отлично работала до 2011 года, потом начался слив. Пробовал разные алгоритмизуемые варианты — от тупой торговли по уровням до расстояния до МА с учетом дисперсии. Толстые хвосты убивают рано или поздно профит, если торговать на схождение — рвет на всем, просадки большие. Так что для себя данную тему закрыл как бесперспективную. Ловля и чистое зажатие большого спреда между спотом и фьючем с дотягиванием до экспирации, например на Газпроме, можно использовать, но и доходность там 7-9% максимум в год (с учетом дивов).

С учетом того, что бета портфеля будет поболее (точно не считал) индекса ММВБ, спад рынка прошел довольно мягко.

( Читать дальше )

Довольно полезная и плодотворная неделя. Тем, что был и конец роста, и пила, и сливчик вниз. Справедливости ради последний рост на ММВБ был довольно вялый, фРТС попер в основном на рубле. Соответственно на этой неделе, ввиду коррекции на ММВБ, депозит несущественно уменьшился. Потом с зарплаты была довнесена сумма (порядка 25% от размера счета).

Февраль я закрываю для себя (считаю по 2му месяцу экспирации опционов). Прибыль конца декабря отдал в рынок. Что не важно, на самом деле, важнее опыт и новые идеи. Оттестировал за этот месяц на истории всевозможные раздвижки от Г+Л+Сб vs RTSS до Г+Л. Ничего путного не нашел. Первая отлично работала до 2011 года, потом начался слив. Пробовал разные алгоритмизуемые варианты — от тупой торговли по уровням до расстояния до МА с учетом дисперсии. Толстые хвосты убивают рано или поздно профит, если торговать на схождение — рвет на всем, просадки большие. Так что для себя данную тему закрыл как бесперспективную. Ловля и чистое зажатие большого спреда между спотом и фьючем с дотягиванием до экспирации, например на Газпроме, можно использовать, но и доходность там 7-9% максимум в год (с учетом дивов).

С учетом того, что бета портфеля будет поболее (точно не считал) индекса ММВБ, спад рынка прошел довольно мягко.

( Читать дальше )

Фиксируй убытки, давая прибыли течь?! )) - проЛОЛжаем посиделки со spydell

- 10 февраля 2012, 09:48

- |

перепост http://spydell.livejournal.com/417640.html

(начало http://smart-lab.ru/blog/mytrading/39154.php)

Заканчивая тему с теханализом, было бы неплохо объединить общие идеи, добавленные в комментариях к прошлому посту и добавить новое. Заодно отвечу в посте на вопросы, которые мне задали вчера.

Все это не значит, что классический теханализ не работает, я говорю о том, что он работает в узких пределах при идеализированных условиях. Очевидно, что трендовые индикаторы дадут прибыль на трендах, но в боковике и на волатильности убьют счет любого трейдера, осцилляторы будут давать 100% верные сигналы в идеальном боковике синусоидальной формы, но разорят при тренде. Главная идея заключается о том, что при долгосрочной торговле, при длительных опытах (т.е. сделках) вероятность прибыли не превышает вероятность убытков, а по факту статистика говорит о 90-95% сливах.

Объединение трех алгоритмов (трендовый, для боковика и для волатильности) в робот потребует прогрессивной и оперативной фильтрации рыночного шума. Но на самом деле пока не изобретен метод достоверного отделения ложных сигналов, шума от отделения конца, начала тренда и входа, выхода из боковика. Другими словами, даже учитывая сложность комплексного алгоритма шум просто не позволит сильно оторваться от нулевого баланса. Но даже этого будет не достаточно, т.к. придется постоянно оптимизировать параметры, следуя изменению конъюнктуры и характера рынка. В теории задача имеет решение, но на практике редко, когда осуществляется. Обычно в роботах применяются импульсные системы, торговля по ценовым уровням.

( Читать дальше )

(начало http://smart-lab.ru/blog/mytrading/39154.php)

Заканчивая тему с теханализом, было бы неплохо объединить общие идеи, добавленные в комментариях к прошлому посту и добавить новое. Заодно отвечу в посте на вопросы, которые мне задали вчера.

Все это не значит, что классический теханализ не работает, я говорю о том, что он работает в узких пределах при идеализированных условиях. Очевидно, что трендовые индикаторы дадут прибыль на трендах, но в боковике и на волатильности убьют счет любого трейдера, осцилляторы будут давать 100% верные сигналы в идеальном боковике синусоидальной формы, но разорят при тренде. Главная идея заключается о том, что при долгосрочной торговле, при длительных опытах (т.е. сделках) вероятность прибыли не превышает вероятность убытков, а по факту статистика говорит о 90-95% сливах.

Объединение трех алгоритмов (трендовый, для боковика и для волатильности) в робот потребует прогрессивной и оперативной фильтрации рыночного шума. Но на самом деле пока не изобретен метод достоверного отделения ложных сигналов, шума от отделения конца, начала тренда и входа, выхода из боковика. Другими словами, даже учитывая сложность комплексного алгоритма шум просто не позволит сильно оторваться от нулевого баланса. Но даже этого будет не достаточно, т.к. придется постоянно оптимизировать параметры, следуя изменению конъюнктуры и характера рынка. В теории задача имеет решение, но на практике редко, когда осуществляется. Обычно в роботах применяются импульсные системы, торговля по ценовым уровням.

( Читать дальше )

Хедж фодны: какие риски, какие гарантии?

- 09 февраля 2012, 12:23

- |

Очень много вопросов о том, какие риски заложены в работу хедж фонда, и какие гарантии возврата инвестиций есть.

Чтобы не отвечать каждому отдельно, а заодно рассказать о том, как разумный владелец хедж фонда работает с рисками, решил процитировать здесь кое-что из инвестмеморандума:

"4. Факторы риска

Инвестиции в акции влекут существенные риски. Потенциальные инвесторы должны обратить особое внимание на информацию в разделе, озаглавленном «Факторы риска» и на аналогичную информацию в соответствующем Приложении к Меморандуму о предложении.

4.1. Общие риски, относящиеся к Сегрегированному портфелю ценных бумаг

( Читать дальше )

Чтобы не отвечать каждому отдельно, а заодно рассказать о том, как разумный владелец хедж фонда работает с рисками, решил процитировать здесь кое-что из инвестмеморандума:

"4. Факторы риска

Инвестиции в акции влекут существенные риски. Потенциальные инвесторы должны обратить особое внимание на информацию в разделе, озаглавленном «Факторы риска» и на аналогичную информацию в соответствующем Приложении к Меморандуму о предложении.

4.1. Общие риски, относящиеся к Сегрегированному портфелю ценных бумаг

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс