SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Waark

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

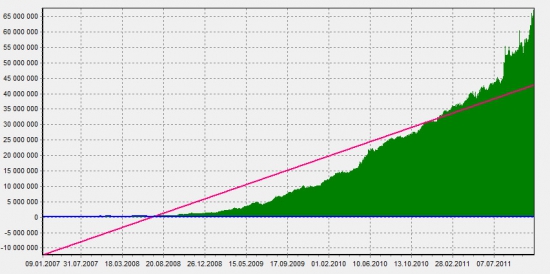

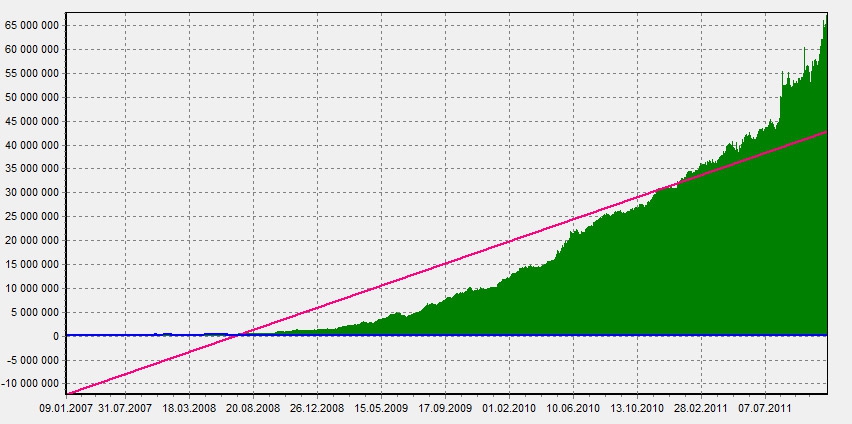

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

- комментировать

- 300 | ★96

- Комментарии ( 206 )

К вечеру выложу прибыльную стратегию для робота. Бесплатно!

- 08 ноября 2011, 14:11

- |

Краткий анонс

Часто встречаю людей, которые хотят иметь стратегию торгующую всего одним лотом. Кто-то так хочет, что готов даже заплатить!

Вдруг кому интересна торговая система вместимость которой до 10-15 лотов, что соизмеримо с торговым капиталом до 1 500 000 рублей.

Проста до неприличия!

Часто встречаю людей, которые хотят иметь стратегию торгующую всего одним лотом. Кто-то так хочет, что готов даже заплатить!

Вдруг кому интересна торговая система вместимость которой до 10-15 лотов, что соизмеримо с торговым капиталом до 1 500 000 рублей.

Проста до неприличия!

Мувинги.. Невкусно? Да вы их просто готовить не умеете! :)

- 04 ноября 2011, 19:57

- |

В свое время, чтобы не объяснять каждый раз на пальцах новичкам, «что такое мувинги и с чем их едят», создал краткую инструкцию по настройке и классификации мувингов. Топик получил претенциозное название «Взгляд на мувинги от Tisha™», так как в принципе не планировался к широкому опубликованию и был доступен только на форуме Трейдерский Бомонд. Тем не менее, топик получил вдруг достаточно мощную поддержку от знакомых (и незнакомых) мне трейдеров. Как оказалось, при правильном понимании и использовании всего 3-х мувингов (честно говоря, все же 4-ре лучше, но это отдельная тема), можно легко и быстро построить простейшую торговую систему. И не одну.

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Торговля по правилам (заключение)

- 14 октября 2011, 19:39

- |

С середины лета я в течение двух месяцев публиковал свои ежедневные отчеты о торговле, но сейчас перестал. Я хоть и сказал 22.09.11, что больше отчетов не будет, но вижу, что оставил неясность.За те три недели, которые прошли с момента последнего отчета, мне задали уже два десятка раз вопрос «Почему больше не пишешь?». Цель данного поста – ответить один раз всем сразу.

( Читать дальше )

ЛЧИ, данные

- 09 октября 2011, 12:51

- |

Скрипты на питоне для выкачивания данных из статистики ЛЧИ и пост процессинга:

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

Обсуждение различных методов выхода из сделок

- 03 октября 2011, 14:07

- |

- MaxStark

Как возможно многие уже знают, настоящий ключ к доходам состоит в знании, как правильно выйти из сделки.

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

( Читать дальше )

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

- Немедленный пошаговый выход из сделок в направлении движения цены или сразу на развороте при помощи близкого трейлинг-стопа. Если рынок предлагает случайную прибыль от сделки, намного большую, чем ожидаемая – хватайте её! В любом случае подтягивайте за позицией чрезвычайно близкий стоп! Снимая часть сделки, вы уменьшаете риск и фиксируете прибыль.

- Тейк-профит по целям в пунктах или % от депозита. Трейдер, использующий прицельные выходы, получает преимущество, состоящее в том, что он не столкнется с проблемой наблюдения потерь больших нереализованных доходов. Трейдер также будет должен научиться выдерживать расстройства, приносимые наблюдением того, как был получен меньший доход, в то время как можно было получить больший при наличии чуть большего терпения. Прицеливание вполне работоспособная стратегия выхода при условии, что вы обладаете сноровкой подбора мишеней и умением не оглядываться на то, что могло бы быть.

- Торговля ведется внутри полос Боллинджера, а не снаружи. Метод весьма успешен на боковом тренде. Торговые правила относительно очевидны и просты. Покупайте, как только цена коснется нижней полосы. Если торговля идет против вас, что покажет закрытие за границей нижней полосы, быстро выходите и примите небольшие убытки. Если торговля начинает двигаться в вашем направлении, как это часто и будет происходить, оставайтесь в прибыльной позициям и поменяйте торговую позицию на верхней полосе, применяя те же правила, только наоборот. Этот метод кажется эффективным, потому что сочетает тактику принятия небольших убытков и больших доходов, с торговой стратегией покупки на впадинах и продажи на пиках. Настоящая сложность состоит в том, чтобы убедиться, что вы находитесь в боковом тренде. Как вы узнаете, находится ли рынок в ограниченном торговом диапазоне или в состоянии тренда? Объективным методом является использование ADX. Если ADX падает, торговля внутри конверта может оказаться очень выигрышной. Если ADX поднимается, рынок находится в состоянии тренда, и вам лучше использовать метод конверта, следующий за трендом.

( Читать дальше )

Stock#

- 01 октября 2011, 13:33

- |

Что?

Stock# — бесплатная программная библиотека для создания торговых роботов на .NET (язык C#), аналитических программ и МТС.

Для чего?

Stock# позволяет автоматизировать работу торговли, создавать абсолютно любые стратегии: от быстрых скальперских до продолжительных позиционных.

Удобная библиотека для написания аналитических программ, индикаторов или советников.

Чем лучше?

( Читать дальше )

Stock# — бесплатная программная библиотека для создания торговых роботов на .NET (язык C#), аналитических программ и МТС.

Для чего?

Stock# позволяет автоматизировать работу торговли, создавать абсолютно любые стратегии: от быстрых скальперских до продолжительных позиционных.

Удобная библиотека для написания аналитических программ, индикаторов или советников.

Чем лучше?

- Независимая от торговых систем. Робот под одну торговую систему с минимальными изменениями переносится на другую (торговые роботы для Quik, SmartCOM, Plaza, AlfaDirect).

- Это библиотека, а не программа. Она не накладывает никаких ограничений.

- Возможность перенести робота на прямое подключение к шлюзу, не меняя логику.

- Быстрая обработка стратегий. Нет синтетических секундных задержек при работе.

( Читать дальше )

ответ робота

- 01 октября 2011, 09:53

- |

Здраствуй Лада!

Милая Лада, я всю ночь не спал, ворочался в стойке, жужжал вентиляторами и думал, что тебе ответить.

Посоветовался с друзьями, а нас тут много: и мы решили, что надо чуть выйти из тени. В субботу, когда наши создатели бухают в кабаках, мы, оставленные без присмотра, приоткроем тебе небольшую тайну нашей жизни.

Итак, начнем с того, что любого робота создают люди. Да эти слабые теплокровные млекопитающие способны создавать сложные алгоритмы, вдыхая жизнь в математические формулы.

Что такое робот? Это алгоритм, формула, математический код. На вход подается поток числовых значений, а на выход сигналы на покупку или продажу.

( Читать дальше )

Милая Лада, я всю ночь не спал, ворочался в стойке, жужжал вентиляторами и думал, что тебе ответить.

Посоветовался с друзьями, а нас тут много: и мы решили, что надо чуть выйти из тени. В субботу, когда наши создатели бухают в кабаках, мы, оставленные без присмотра, приоткроем тебе небольшую тайну нашей жизни.

Итак, начнем с того, что любого робота создают люди. Да эти слабые теплокровные млекопитающие способны создавать сложные алгоритмы, вдыхая жизнь в математические формулы.

Что такое робот? Это алгоритм, формула, математический код. На вход подается поток числовых значений, а на выход сигналы на покупку или продажу.

( Читать дальше )

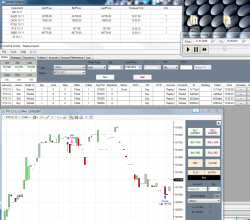

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

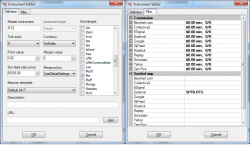

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

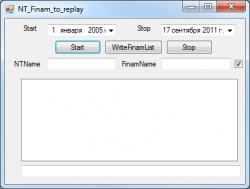

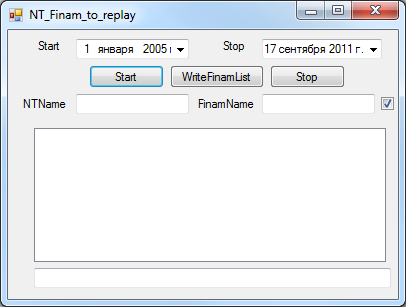

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс