SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Анатолий ПравИло

Тренды внутри дня. Статистика fRTS 03.08.05-05.08.11

- 09 августа 2011, 19:48

- |

Сегодня хочу затронуть сложную, но очень интересную, на мой взгляд, тему. А именно тренды внутри дня.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

- Чем привлекательна торговля внутри дня, так это возможностью зарабатывать на внутридневном движении вверх-вниз. Выжать максимум от движений даже при нулевом исходе за день.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

- комментировать

- 154 | ★31

- Комментарии ( 19 )

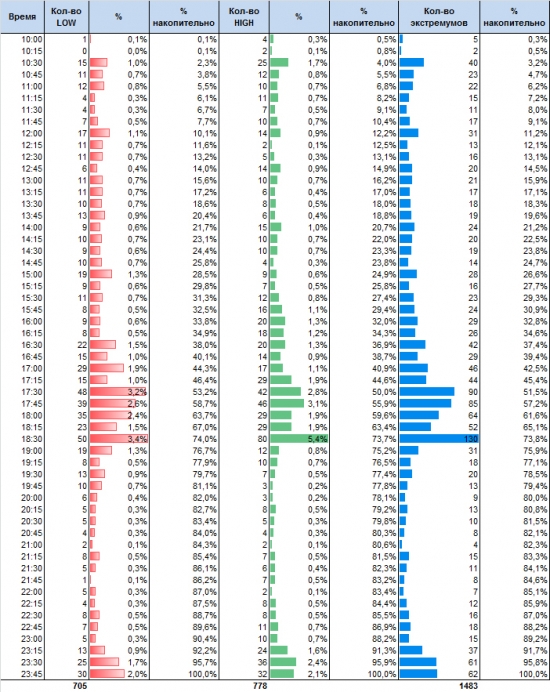

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

открытие счета у зарубежного брокера

- 14 июля 2011, 12:06

- |

Хочу поделиться с Вами информацией о том, как с нуля организовать торговлю на глобальном рынке у зарубежного брокера.

1. Исследовать брокеров по рейтинговым сайтам и выбрать достойных для себя.

Ресурсы:

http://www.brokerage-review.com/

http://www.elitetrader.com/

http://www.stockbrokers.com/reviews/beststockbrokers

http://investorjunkie.com/best-stock-brokers/

На кого я обратил внимание: http://lightspeed.com/, http://www.thinkorswim.com (http://www.tdameritrade.com), https://www.zecco.com/

2. Зарегистрироваться для получения демо-доступа.

Процедура регистрации у всех брокеров упрощена до предела — знание англ.языка позволит за 5 минут заполнения форм получить логин-пароль и терминал для демо-доступа.

Youtube и Google очень помогают, если с англ.туго — набираете строку поиска «открытие счета thinkorswim» и повторяете все действия в видео-ролике (например вот в этом ролике —

( Читать дальше )

1. Исследовать брокеров по рейтинговым сайтам и выбрать достойных для себя.

Ресурсы:

http://www.brokerage-review.com/

http://www.elitetrader.com/

http://www.stockbrokers.com/reviews/beststockbrokers

http://investorjunkie.com/best-stock-brokers/

На кого я обратил внимание: http://lightspeed.com/, http://www.thinkorswim.com (http://www.tdameritrade.com), https://www.zecco.com/

2. Зарегистрироваться для получения демо-доступа.

Процедура регистрации у всех брокеров упрощена до предела — знание англ.языка позволит за 5 минут заполнения форм получить логин-пароль и терминал для демо-доступа.

Youtube и Google очень помогают, если с англ.туго — набираете строку поиска «открытие счета thinkorswim» и повторяете все действия в видео-ролике (например вот в этом ролике —

( Читать дальше )

Убытки от операций с ценными бумагами, полученные после 1 января 2010 года, физлица могут переносить на будущее

- 13 июля 2011, 12:12

- |

Минфин России в письме от 01.07.11 № 03-04-05/3-467 напомнил, что в целях определения налоговой базы по налогу на доходы физических лиц убытки, образовавшиеся по операциям с ценными бумагами, можно переносить на будущее. Но это касается только тех убытков, которые образовались, начиная с 1 января 2010 года. Ранее полученные убытки переносить на будущее нельзя.

Все особенности определения налоговой базы по НДФЛ по операциям с ценными бумагами определены в статье 214.1 Налогового кодекса. В действовавшей до 1 января 2010 года редакции этой статьи ничего не было сказано о возможности переноса на будущее убытков по операциям с ценными бумагами

Ситуация изменилась с появлением Федерального закона от 25.11.09 № 281-ФЗ*, который внес соответствующие изменения в статью 214.1 НК РФ и ввел статью 220.1 НК РФ. Этими статьями предусмотрена возможность переноса плательщиками НДФЛ убытков от операций с ценными бумагами на будущие периоды. Но, как отмечают авторы комментируемого письма, действие упомянутых статей НК РФ распространяется на убытки, возникшие с 1 января 2010 года.

( Читать дальше )

Все особенности определения налоговой базы по НДФЛ по операциям с ценными бумагами определены в статье 214.1 Налогового кодекса. В действовавшей до 1 января 2010 года редакции этой статьи ничего не было сказано о возможности переноса на будущее убытков по операциям с ценными бумагами

Ситуация изменилась с появлением Федерального закона от 25.11.09 № 281-ФЗ*, который внес соответствующие изменения в статью 214.1 НК РФ и ввел статью 220.1 НК РФ. Этими статьями предусмотрена возможность переноса плательщиками НДФЛ убытков от операций с ценными бумагами на будущие периоды. Но, как отмечают авторы комментируемого письма, действие упомянутых статей НК РФ распространяется на убытки, возникшие с 1 января 2010 года.

( Читать дальше )

Стратегии торговли фьючерсом на Российский индекс волатильности.

- 29 июня 2011, 00:45

- |

1 июня 2011 года на FORTS начились торги расчетными фьючерсными контрактами на Российский индекс волатильности(фRTSVX).

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

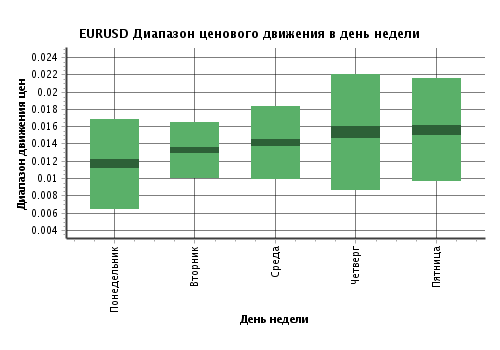

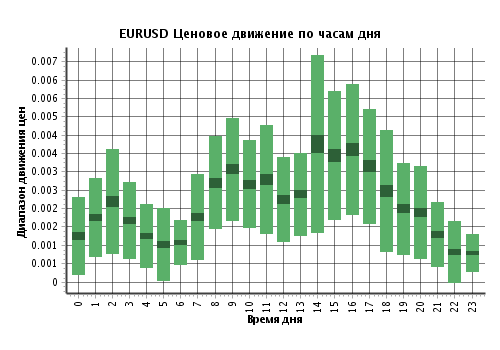

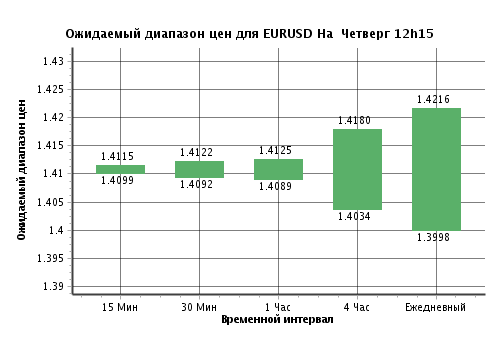

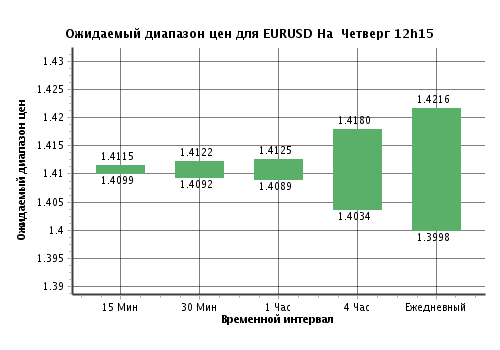

Исследование по EUR/USD

- 16 июня 2011, 14:48

- |

- Дмитрий Солодин

Тут сейчас модно давать исследования — всякие графики и прочие вычисления. Решил тоже написать чуток про евро-бакс.

(Тимофей — если я в тему попал — можно добавить в твою азбуку трейдера)

Итак:

Исходя из статистики, пара евробакс наиболее волатильна в четверг:

Самым взрывным часом получается 14.00 :

_______________

Кто ловит волатильность и движуху — тем может пригодиться данная информация. Фьючерс на евробакс торгуется у нас на ФОРТС — так что дерзайте.

_______________

Актуальная информация на сегодня (по этим данным можно стопы свои ориентировать) :

(Тимофей — если я в тему попал — можно добавить в твою азбуку трейдера)

Итак:

Исходя из статистики, пара евробакс наиболее волатильна в четверг:

Самым взрывным часом получается 14.00 :

_______________

Кто ловит волатильность и движуху — тем может пригодиться данная информация. Фьючерс на евробакс торгуется у нас на ФОРТС — так что дерзайте.

_______________

Актуальная информация на сегодня (по этим данным можно стопы свои ориентировать) :

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

О позициях, которые удерживаю сейчас (перед отъездом на отдых так сказать)

- 24 мая 2011, 23:12

- |

1. Лонг фРТС — 184.000

2. Опционная надстройка на лонг фРТС — уровень создания 184.000-182.000 — построена на страйках 185.000 — 215.000 с экспирацией в июне.

3. ММВБ: Газпром в районе 197.2, Сбер в район 96.3, Гамак 7000, ВТБ 0.083, и там по мелочи еще.

4. Аптеки — среднюю не скажу, но ренж где собирали от 92 к 83. Пролив до 80 был уже после — его не покупал, так как лимит был исчерпан.

5. Ростело — шорт спреда.

5. Продана волатильность 30-ая...

6. Лонг ES oт 1313.00

7. Hitachi — так и держу в лонге с целью 65.

По мелочи лонг 181.500 — 150 лотов, и проданы PUT июньские в 180 страйке по 6400 в кол-ве 50 штук.

2. Опционная надстройка на лонг фРТС — уровень создания 184.000-182.000 — построена на страйках 185.000 — 215.000 с экспирацией в июне.

3. ММВБ: Газпром в районе 197.2, Сбер в район 96.3, Гамак 7000, ВТБ 0.083, и там по мелочи еще.

4. Аптеки — среднюю не скажу, но ренж где собирали от 92 к 83. Пролив до 80 был уже после — его не покупал, так как лимит был исчерпан.

5. Ростело — шорт спреда.

5. Продана волатильность 30-ая...

6. Лонг ES oт 1313.00

7. Hitachi — так и держу в лонге с целью 65.

По мелочи лонг 181.500 — 150 лотов, и проданы PUT июньские в 180 страйке по 6400 в кол-ве 50 штук.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс