SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера SDE

Флаг – модель продолжения тенденции

- 17 июля 2013, 12:02

- |

Всем доброго времени суток!

Предлагаю сегодня рассмотреть очень важную фигуру продолжения тенденции – флаг.

В книгах, к сожалению, о данной фигуре написано слишком поверхностно и, на мой взгляд, слишком субъективно. Попробую внести ясность в этот вопрос.

Предлагаю разобрать пошагово фигуру, которая может принести немалую прибыль, и для начала перейти к общим сведеньям.

Вообще есть два вида флагов: маленький (короткий) и большой (канальный).

Два этих флага показаны ниже на рисунке:

На восходящей тенденции флаг обычно называют просто флагом, а на тенденции нисходящей – перевернутым флагом:

( Читать дальше )

Предлагаю сегодня рассмотреть очень важную фигуру продолжения тенденции – флаг.

В книгах, к сожалению, о данной фигуре написано слишком поверхностно и, на мой взгляд, слишком субъективно. Попробую внести ясность в этот вопрос.

Предлагаю разобрать пошагово фигуру, которая может принести немалую прибыль, и для начала перейти к общим сведеньям.

Вообще есть два вида флагов: маленький (короткий) и большой (канальный).

Два этих флага показаны ниже на рисунке:

На восходящей тенденции флаг обычно называют просто флагом, а на тенденции нисходящей – перевернутым флагом:

( Читать дальше )

- комментировать

- 2.1К | ★37

- Комментарии ( 15 )

Как облегчить себе работу в разы!

- 03 июля 2013, 15:14

- |

Многие из тех, кто программируют своих роботов на Wealth-lab сталкиваются с серьезной проблемой невозможности проторовывать свой код на других платформах из-за того, что на сторонних платформах нет нужных индикаторов, либо они реализованы иначе — стратегия торгует по-другому и получается работа проделана впустую.

Но есть решение и я с Вами им поделюсь!

На самом деле лицензионный Wealth-lab - это всего лишь оболочка, все его плюсы в специальных дополнениях (Extensions ), библиотеках индикаторов, и компонентах. Все эти «вкусности» пишут пользователи со всего света, на протяжении уже 10-ти лет.

В прошлой статье, написал, что Wealth-не очень шустрый и на мой взгляд торговать через него, используя маркет ордер, можно только часовки. Да и отсутствие стакана удручает.

Так, что делать, если мы хотим проторговывать более мелкие тайм-фреймы, или опционы, или вообще, FOREX?

Мы можем торговать например, через Stocksharp, но вдруг там нет тех индикаторов, которые нам нужны и их придется самому переписывать.

( Читать дальше )

Простейшая стратегия долгосрочного инвестирования.

- 22 июня 2012, 19:25

- |

Попробуем сделать простейшую стратегию для долгосрочного инвестирования. В качестве рабочего будем использовать дневной таймфрейм. Вся суть стратегии будет заключаться в простейшей идеи, что падение рынка обычно связанно с более высокой волатильностью, чем в среднем. Соответсвенно, мы будем покупать, когда волатильность ниже среднего, и выходить из лонга когда она повышается. В качестве меры волатильности будем использовать размах бара High — Low. Остается вопрос лишь в том как измерить долгосрочное среднее волатильности. Можно использовать — среднее, то есть скользящую среднюю взятую за определенный период. Но так как мы имеем дело с распределением с тяжелыми хвостами, среднее будет плохой оценкой центра распределения. Поэтому будем использовать робастную оценку центра распределения — в нашем случаи это будет медиана, или более точно, скользящая медиана взятая с большим окном. Наши рассуждения достаточно напрямую транслируются в код на WealthLab:

( Читать дальше )

using System.Collections.Generic;

using System.Text;

using System.Drawing;

using WealthLab;

using WealthLab.Indicators;

namespace WealthLab.Strategies

{

public class MyStrategy : WealthScript

{

private StrategyParameter smaPeriod;

public MyStrategy()

{

smaPeriod = CreateParameter("Range Sma Period", 1, 1, 50, 1);

}

protected override void Execute()

{

DataSeries range = High - Low;

DataSeries rangeSma = new WealthLab.Indicators.SMA(range, smaPeriod.ValueInt, "sma");

DataSeries signal = rangeSma - new WealthLab.Indicators.Median(range, 200, "median");

for(int bar = 0; bar < Bars.Count; bar++)

{

if (IsLastPositionActive)

{

//code your exit rules here

if (signal[bar] > 0)

SellAtMarket(bar + 1, LastPosition, "sell");

}

else

{

//code your entry rules here

if (signal[bar] < 0)

BuyAtMarket(bar + 1, "buy");

}

}

}

}

}( Читать дальше )

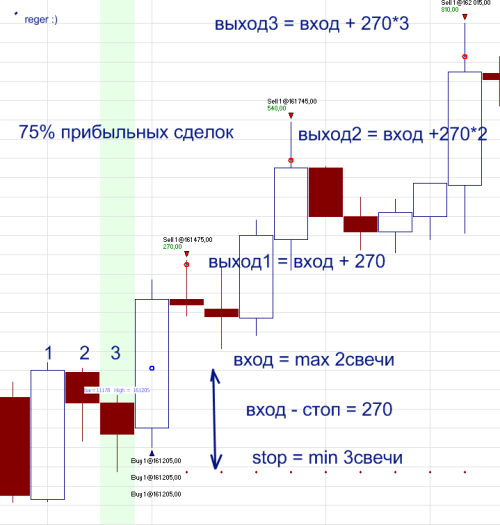

Внутренний бар

- 25 января 2011, 17:00

- |

Не всегда большой процент прибыльных сделок перекрывает размер убытка.

Использовал, сейчас не использую, могу поделиться с вами.

60-80% прибыльных сделок на Фьючерсе РТС.

2 бар — «внутренний». 3-ий бар ниже второго.

Покупка по max 2го бара.

Вход 3-мя контрактами.

Delta = Вход — Stop

Выход1 = Вход + Delta

Выход2 = Вход + Delta * 2

Выход3 = Вход + Delta * 3

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс