SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Masahiro

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

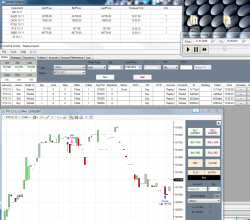

4) Настроить Market Analyzer как на первом скриншоте

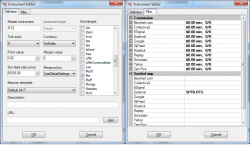

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

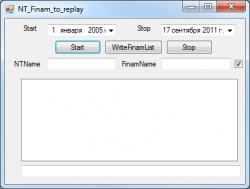

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

- комментировать

- 166 | ★24

- Комментарии ( 15 )

Скальперский стакан - версия 2.2.0 "Долгожданная" от 31 августа 2011 г

- 31 августа 2011, 23:14

- |

Доброго дня, уважаемые коллеги!

Рад сообщить вам о выходе очередной версии Скальперского стакана.

Приношу свои извинения, что для этого релиза потребовалось столько времени. Дело в том, что в последнее время очень активно занят на коммерческих заказах по расширению функционала стакана, и активно занимаюсь разработкой своего робота-трейдера.

Приятно констатировать, что за это время количество пользователей стакана неуклонно растет. Несмотря на отсутствие перманентных новых фишечек, ежемесячно более 500 человек скачивают Скальперский Стакан, для того, чтобы улучшить свои торговые результаты. Если учесть, что Стакан доступен для скачивание уже более 1,5 лет — нас уже целый легион!

Очень большой популярностью пользуются мои бесплатные вебинары на темы связанные со скальпингом и разработкой торговых роботов на портале Ilearney.

Почти все изменения этой версии произошли благодаря людям, которые сделали заказ на расширение функционала и дали разрешение включить новый функционал в базовую версию стакана. Спасибо им большое!

( Читать дальше )

Рад сообщить вам о выходе очередной версии Скальперского стакана.

Приношу свои извинения, что для этого релиза потребовалось столько времени. Дело в том, что в последнее время очень активно занят на коммерческих заказах по расширению функционала стакана, и активно занимаюсь разработкой своего робота-трейдера.

Приятно констатировать, что за это время количество пользователей стакана неуклонно растет. Несмотря на отсутствие перманентных новых фишечек, ежемесячно более 500 человек скачивают Скальперский Стакан, для того, чтобы улучшить свои торговые результаты. Если учесть, что Стакан доступен для скачивание уже более 1,5 лет — нас уже целый легион!

Очень большой популярностью пользуются мои бесплатные вебинары на темы связанные со скальпингом и разработкой торговых роботов на портале Ilearney.

Почти все изменения этой версии произошли благодаря людям, которые сделали заказ на расширение функционала и дали разрешение включить новый функционал в базовую версию стакана. Спасибо им большое!

( Читать дальше )

Работа в канале. Основные принципы. Часть 3.

- 28 августа 2011, 20:56

- |

Основные принципы торговли в канале.

Я хочу особо обратить внимание, что я не предлагаю готовую торговую систему. Моя задача показать, какие действия приводили меня к убыткам и с помощью каких действий я снижал риск получения убытка.

( Читать дальше )

Я хочу особо обратить внимание, что я не предлагаю готовую торговую систему. Моя задача показать, какие действия приводили меня к убыткам и с помощью каких действий я снижал риск получения убытка.

- Чем дольше цена торгуется в канале, тем больше людей видят границы канала и тем скорее цена выйдет за пределы канала.

- Оптимальное развитие восходящего канала – это классическое 5-волновое движение цены. Для нисходящего коррекционного канала оптимальным является 3-х волновое движение. Для нисходящего канала, возможно и 5-волновое движение. На восходящем канале есть возможность заработать на 3-й и 5-й волне. На нисходящем канале только на 3-й волне.

- Торговля осуществляется только в направлении канала.

- Все входы выполняются вблизи границы канала, но строго на свече по направлению канала.

- Выходы осуществляются по цели внутри канала.

- Цель должна находиться на некотором расстоянии от границы канала, внутри канала.

- Стопы должны находиться за пределами канала. Выбивание стопа должно строго означать, что цена вышла из канала, и он больше не работает. Можно смело искать следующий канал.

( Читать дальше )

Как настроить скальперский стакан в программе Quik

- 26 августа 2011, 14:37

- |

Добрый день!

Для того чтобы настроить скальперский стакан в квике необходимо следовать инструкциям в руководстве по эксплуатации http://www.quik.ru/depot/quikref.rar документ №5, глава 5.7.9.

Для Вашего удобства взял от туда вырезку, кому качать не охота.

5.7.9 Режим «Быстрый ввод заявки»

Если в настройках Таблицы котировок установлен флажок «Быстрый ввод/снятие заявки», то включается режим быстрого ввода заявок, который предусматривает ввод и снятие заявок в стакане котировок с помощью кнопок мыши. Данный режим требует включения панели инструментов в Таблице котировок.

Параметры заявки «Торговый счет», «Код клиента», «Примечание» заполняются значениями из полей «А», «С» и «М» на панели инструментов Окна котировок. Данные поля должны быть видимыми на панели. Если поля «С» и «М» не отображаются на панели, то параметры «Код клиента» и «Примечание» в заявке не будут заполнены.

( Читать дальше )

Для того чтобы настроить скальперский стакан в квике необходимо следовать инструкциям в руководстве по эксплуатации http://www.quik.ru/depot/quikref.rar документ №5, глава 5.7.9.

Для Вашего удобства взял от туда вырезку, кому качать не охота.

5.7.9 Режим «Быстрый ввод заявки»

Если в настройках Таблицы котировок установлен флажок «Быстрый ввод/снятие заявки», то включается режим быстрого ввода заявок, который предусматривает ввод и снятие заявок в стакане котировок с помощью кнопок мыши. Данный режим требует включения панели инструментов в Таблице котировок.

Параметры заявки «Торговый счет», «Код клиента», «Примечание» заполняются значениями из полей «А», «С» и «М» на панели инструментов Окна котировок. Данные поля должны быть видимыми на панели. Если поля «С» и «М» не отображаются на панели, то параметры «Код клиента» и «Примечание» в заявке не будут заполнены.

( Читать дальше )

- комментировать

- 13.4К |

- Комментарии ( 21 )

Работа в канале. Часть 1.

- 25 августа 2011, 16:02

- |

Я решил структурировать свои мысли, знания и навыки работы в канале и оформить в виде серии статей.

Все материалы, которые я встречал, по работы в канале достаточно банальны. Как правило канал по учебнику строится на истории, и также на истории отмечаются точки входов и выходов. Как только человек начинает самостоятельно в реальном времени делать тоже самое, у него ничего не получается. Либо канал не строится, либо цена всё время выходит из канала, либо просто не получается заработать. Я попробую описать бОльшую часть приемов, нюансов, тонкостей и подводных камней при работе в канале.

Всё, что будет дальше написано это исключительно мое мнение, основанное на моем личном опыте. Я не предлагаю какую-либо торговую систему или сигналы. Цель публикации серии статей, посвященных работе в канале, – это поделиться личным опытом и получить обратную связь. Если этот материал поможет хотя бы одному человеку – значит я потрудился не зря.

Здесь не будет научных определений или выдержек из книг. Всё что я пишу – это моё понимание того или иного вопроса, основанное на личном опыте. То есть любое определение, утверждение или описание чего-либо это моё понимание этого.

( Читать дальше )

Все материалы, которые я встречал, по работы в канале достаточно банальны. Как правило канал по учебнику строится на истории, и также на истории отмечаются точки входов и выходов. Как только человек начинает самостоятельно в реальном времени делать тоже самое, у него ничего не получается. Либо канал не строится, либо цена всё время выходит из канала, либо просто не получается заработать. Я попробую описать бОльшую часть приемов, нюансов, тонкостей и подводных камней при работе в канале.

Всё, что будет дальше написано это исключительно мое мнение, основанное на моем личном опыте. Я не предлагаю какую-либо торговую систему или сигналы. Цель публикации серии статей, посвященных работе в канале, – это поделиться личным опытом и получить обратную связь. Если этот материал поможет хотя бы одному человеку – значит я потрудился не зря.

Здесь не будет научных определений или выдержек из книг. Всё что я пишу – это моё понимание того или иного вопроса, основанное на личном опыте. То есть любое определение, утверждение или описание чего-либо это моё понимание этого.

( Читать дальше )

Несколько советов для интрадэй-трейдера.

- 22 августа 2011, 12:47

- |

- Байкал

Несколько советов для интрадэй-трейдера.

1) Необходимо определиться с основными принципами интрадэйтрейдинга. Их всего два: идти вместе с рынком после того, как движение уже началось, или пытаться играть «от обратного», правильно рассчитав точки разворота краткосрочных тенденций. Теоретически интрадэй-трейдер должен уметь и то, и другое. Практика показывает, что подобное достаточно труднодостижимо.

2) Определиться с системой экранов. Другими словами, ограничить число графиков примерно четырьмя базовыми (например, 5-минутный, 15-минутный, получасовой и часовой) и одним дополнительным (например, 180-минутный или 240-минутный) – для того, чтобы не играть против сильного тренда. Чем больше графиков трейдер будет использовать, тем больше головной боли ему обеспечено.

( Читать дальше )

1) Необходимо определиться с основными принципами интрадэйтрейдинга. Их всего два: идти вместе с рынком после того, как движение уже началось, или пытаться играть «от обратного», правильно рассчитав точки разворота краткосрочных тенденций. Теоретически интрадэй-трейдер должен уметь и то, и другое. Практика показывает, что подобное достаточно труднодостижимо.

2) Определиться с системой экранов. Другими словами, ограничить число графиков примерно четырьмя базовыми (например, 5-минутный, 15-минутный, получасовой и часовой) и одним дополнительным (например, 180-минутный или 240-минутный) – для того, чтобы не играть против сильного тренда. Чем больше графиков трейдер будет использовать, тем больше головной боли ему обеспечено.

( Читать дальше )

Видео обращение Радика Сусаняна к аудитории "смарт-лаб".

- 20 августа 2011, 22:08

- |

Изображение не очень качественное, но в целом все что нужно видно и понятно.

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Письмо: торговая система со случайным входом на фьючерсе РТС

- 03 мая 2011, 19:57

- |

- Тимофей Мартынов

Андрей Ефимов написал мне письмо, в котором поделился своими исследованиями на тему системы со случайным входом. Надеюсь, вам это тоже будет интересно.

Тимофей, доброго времени суток. Заранее извиняюсь за большое письмо.

Посмотрел на днях видео с конференции, в т.ч. про НЛП. В конце доклада был разговор, что кто-то (я просто не знаю, как его зовут :) ) тестировал случайный вход, и что система получалась убыточна. Справедливости ради. в т.ч. в поддержку Романа, решил написать.

Предложу два варианта.

1) Вход по функции random из диапазона (0..1), если больше 0,5-лонг, иначе шорт.

2) Поскольку эквилити при пред. случае каждый раз другое (вход то случаен), рассмотрел псевдослучайный вход — поочередность позиции, т.е. лонг-шорт-лонг-шорт-лонг...

Исходные данные: фьючерс РТС с момента его торговли (2005г), часовики. Правило входа озвучено выше. Стоп в размере 1АТР (т.е. специально не оптимизируем). TakeProfit не предусмотрен. В каждой сделке рискуем не более чем 1% капитала. Стартовая сумма 1 млн.

По варианту 1 сложнее — могут быть как посредственные результаты, так и ошеломляющие. В среднем — результаты хуже, чем у предыдущей.

( Читать дальше )

Тимофей, доброго времени суток. Заранее извиняюсь за большое письмо.

Посмотрел на днях видео с конференции, в т.ч. про НЛП. В конце доклада был разговор, что кто-то (я просто не знаю, как его зовут :) ) тестировал случайный вход, и что система получалась убыточна. Справедливости ради. в т.ч. в поддержку Романа, решил написать.

Предложу два варианта.

1) Вход по функции random из диапазона (0..1), если больше 0,5-лонг, иначе шорт.

2) Поскольку эквилити при пред. случае каждый раз другое (вход то случаен), рассмотрел псевдослучайный вход — поочередность позиции, т.е. лонг-шорт-лонг-шорт-лонг...

Исходные данные: фьючерс РТС с момента его торговли (2005г), часовики. Правило входа озвучено выше. Стоп в размере 1АТР (т.е. специально не оптимизируем). TakeProfit не предусмотрен. В каждой сделке рискуем не более чем 1% капитала. Стартовая сумма 1 млн.

По варианту 1 сложнее — могут быть как посредственные результаты, так и ошеломляющие. В среднем — результаты хуже, чем у предыдущей.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс