Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера LaraM/ЛарисаМорозова/

Набросок конспекта лекции про оверфиттинг - полезно всем

- 03 марта 2018, 23:51

- |

Решил начать писать небольшие заметки по алгоритмической торговле и всему что с ней связано. Возможно, когда-нибудь расширю, склею и опубликую в виде книжки. Пока же это просто наброски заметок, сделанные на скорую руку.

Можно часто слышать от тех, кто торгует алгоритмически, да и просто систематически, такие понятия как «оверфиттинг», «курвафиттинг», «зафит» и прочие ругательства с корнем «фит». Что все это значит?

На самом деле, все эти слова, как правило, используются для описания одного и того же явления, являющегося врагом всех трейдеров, торгующих систематически и пытающихся оценить исторический перформанс своих торговых логик — а именно, что «живой» аут-оф-сампл перформанс на реальном счете, как правило, хуже ожиданий, полученных ими при проверке своих идей на истории. Например, при тестировании торговой логики на истории трейдер с помощью своей модели «зарабатывал» 30% годовых, а в реале может в среднем иметь 10% годовых. Разница 20% годовых — может объясняться именно оверфиттингом (если нет других факторов — например, некорректный учет комиссионных и проскальзываний, или ошибка в торговом коде; но прочие факторы легко устранить, в отличие от оверфиттинга). На картинке в начале статьи — пример перформанса некоторого фонда в бэктесте и в реальности, наглядно иллюстрирующий написанное выше.

Оверфиттинг является следствием комбинации одного или нескольких из следующих факторов, положительно влияющих на бэктест (результаты прогонки модели на истории), что и создает у трейдера завышенные ожидания от своей модели. В этой части мы рассмотрим основные источники оверфиттинга, в следующей — поговорим о способах избежания или минимизации оверфиттинга при историческом тестировании моделей.

( Читать дальше )

- комментировать

- ★103

- Комментарии ( 109 )

Рабочие таблицы.Российские акции

- 02 марта 2018, 02:08

- |

Новых обзоров пока нет.Загружен проблемами.Пока хочу предложить всем желающим свои рабочие таблицы по Российским акциям.

( Читать дальше )

чему научила меня ленивая торговля на ИИС на Российском рынке?

- 01 марта 2018, 18:43

- |

чему научила меня ленивая торговля на ИИС на Российском рынке?

1. не паниковать и держать.

2. усредняться.

3. держи кэш в ОФЗ на случай подешевевшей компании.

На рос.рынке так мало идей и так мало компаний, что деньги просто перетекают из одной «инвест» идеи в другую.

За это время, я практически всегда неугадывал направление, практически всегда докупал второе (четвертое) дно, но всегда заработывал на том, что появлялся очередной новый вброс и акции прыгали от дна на 5 — 10%. За это время были:

АФК Система (после «Сечинского» пролива).

Газпроме (те самые 130 рублей, когда все выпрыгивали).

Сургуте (скупал все, что ниже 30).

ВТБ и Магнит (самый свежак)

И вот сегодня взлетел трижды усредненный аэрофлот дал 7%

Вступайте в секту тех, кто скупает, то что резко подешевело и любит усредняться. Да обогатит нас великая сила узкого Российского рынка.

Краткосрочные драйверы на рынке акций

- 01 марта 2018, 13:11

- |

- Тимофей Мартынов

- 69% акций последователи за своим драйвером (были лучше индекса ММВБ), 31% пошли против

- акций с негативным драйвером было 15. 9 оказались хуже рынка, 6 лучше рынка.

- акций с позитивным драйвером было 14. 12 оказались лучше рынка, 2 хуже рынка.

- по 3 из 29 бумаг драйвер поменялся за месяц

Самые лучшие решения: вниз Россети и Магнит, вверх Ленэнерго, Распадская, Юнипро, Яндекс, Сбербанк.

Проблема с худшими решениями была в том, что бумаги были уже перепроданы на начало февраля, весь негатив был в цене, поэтому акции отскочили.

Рассылку нового обзора сделаем завтра-послезавтра. Подписка тут.

Предыдущий обзор по акциям тут: http://mozgovik.com/a/20180201-01.pdf

Выбор брокера по ТАРИФАМ (сравнительный анализ)!

- 28 февраля 2018, 08:11

- |

Добрый день уважаемые инвесторы и спекулянты!

Возвращаясь к самостоятельной торговле на фондовом рынке встал перед трудным выбором: где лучше условия? В посте будут подробно (на примере) рассмотрены в сравнении тарифные условия «большой тройки» (Открытие, БКС, Финам), а также для полноты картины парочка средних компаний (Алор и НФК-Сбережения).

С одной стороны вроде бы все брокеры предлагают один и тот же джентльменский набор: Quik, личный кабинет, несколько тарифов на выбор. Но если капнуть поглубже, то тарифы эти настолько сильно порой отличаются от конкурентов, что привести их к общему знаменателю чтобы сравнить какой же тариф и брокер наиболее отвечает Вашим требованиям – задача весьма сложная, такое ощущение, что брокеры чуть ли ни намеренно внедрили в свои регламенты кучу всяких «если»…

А ведь именно Тарифы являются для самостоятельной торговли на фондовой секции краеугольным камнем для выбора того или иного брокера: ведь все остальное (Квик и прочее) у них по сути однообразно!

( Читать дальше )

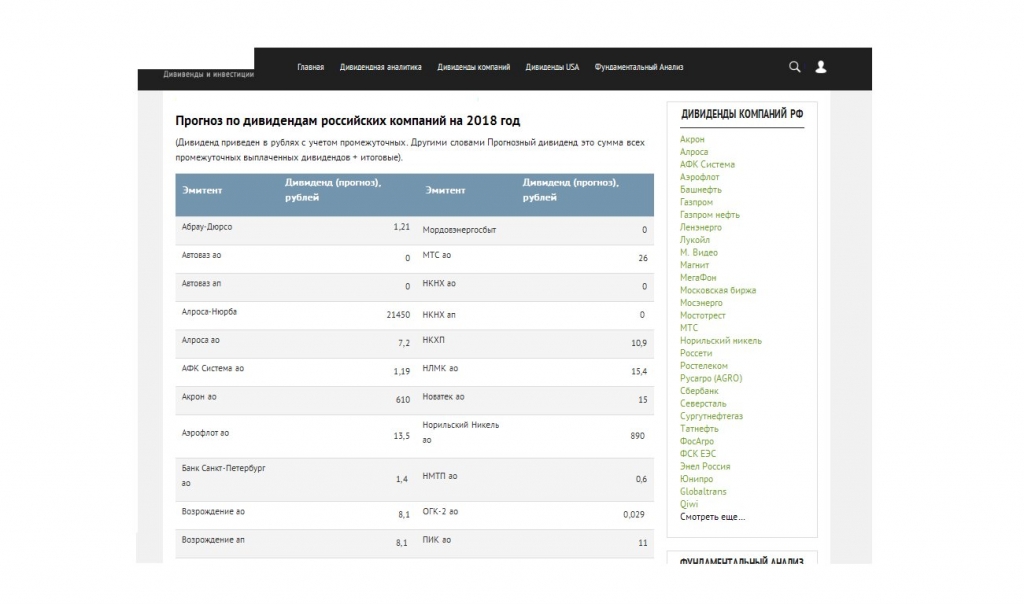

Прогноз по дивидендам российских компаний по итогам 2017 года

- 26 февраля 2018, 17:46

- |

дивидендам российских компаний по итогам 2017 года" title="Прогноз по дивидендам российских компаний по итогам 2017 года" />

дивидендам российских компаний по итогам 2017 года" title="Прогноз по дивидендам российских компаний по итогам 2017 года" />

( Читать дальше )

Запись моего вебинара от 22.02 (говорим о дивидендных стратегиях - плюсы и минусы)

- 26 февраля 2018, 10:17

- |

- А. Г.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс