SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Котов Павел

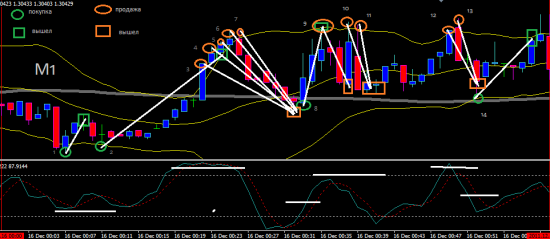

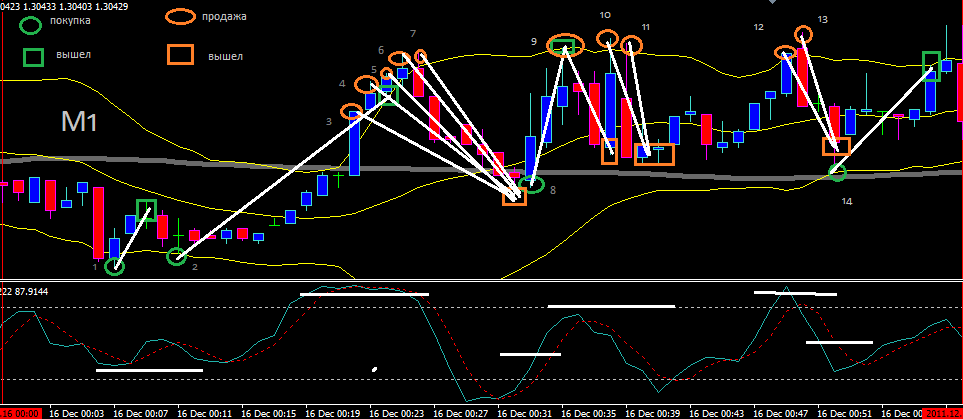

12 часов торгов EUR/USD +100%

- 18 декабря 2011, 12:55

- |

Стартовый депозит:

10тыс

Пара:

EUR/USD

Тайфрейм:

1минута

EUR/USD

Старт депозит 10тыс

00-01

1) купил 0.10

Итог: +8п

2) купил 0.10

Итог: +50п

3) продал 0.10

итог: +13п

4) продал 0.10

итог: +20п

5) продал 0.20

итог: +26п

6) продал 0.20

итог: +30п

7) продал 0.20

итог: +31п

8) купил 0.10

итог: +30п

9) продал 0.10

итог: +20п

10) продал 0.10

итог: +20п

11) продал 0.10

итог: +20п

12) продал 0.20

итог: +30п

13) продал 0.20

итог: +33п

14) купил 0.10

итог: +14п

-----------------

Итог за час: +345п

В деньгах: ~1400руб

( Читать дальше )

10тыс

Пара:

EUR/USD

Тайфрейм:

1минута

EUR/USD

Старт депозит 10тыс

00-01

1) купил 0.10

Итог: +8п

2) купил 0.10

Итог: +50п

3) продал 0.10

итог: +13п

4) продал 0.10

итог: +20п

5) продал 0.20

итог: +26п

6) продал 0.20

итог: +30п

7) продал 0.20

итог: +31п

8) купил 0.10

итог: +30п

9) продал 0.10

итог: +20п

10) продал 0.10

итог: +20п

11) продал 0.10

итог: +20п

12) продал 0.20

итог: +30п

13) продал 0.20

итог: +33п

14) купил 0.10

итог: +14п

-----------------

Итог за час: +345п

В деньгах: ~1400руб

( Читать дальше )

- комментировать

- 22 | ★20

- Комментарии ( 74 )

На суд смартлабовцев: анализ торговой стратегии PFP Invest

- 16 декабря 2011, 20:31

- |

«Лучший частный инвестор 2011» завершен. Впервые в истории конкурса мы наблюдали нешуточную борьбу между скальпером UnitedTraders.com (начал публичную торговлю 10.10.11 с 58 тыс. рублей) и мультимиллионером PFP-invest (стартовая сумма 11,8 млн. рублей на 03.10.11).

Не смотря на участие PFP-invest в отдельной номинации «Трейдер мультимиллионер» (участники данной номинации не претендуют на победу в основном конкурсе из-за большой стартовой суммы), UnitedTraders.com иPFP-invest по абсолютному доходу «шли лоб в лоб» последние недели конкурса.

Основной интригой было сможет ли скальпер обогнать и перегнать участника -мультимиллионера?! 13 декабря UnitedTraders.com это удалось. Но за оставшиеся два дня PFP-invest собрался и показал поистине великолепные результаты: на 15.12.2011 18.45 доход участника, заработанный за время конкурса, составил 12.98 млн. рублей против 12,12 млн. рублей UnitedTraders.com.

Он полностью оправдал девиз конкурса «Лучший частный инвестор 2011»: «одна биржа – один герой».

( Читать дальше )

Не смотря на участие PFP-invest в отдельной номинации «Трейдер мультимиллионер» (участники данной номинации не претендуют на победу в основном конкурсе из-за большой стартовой суммы), UnitedTraders.com иPFP-invest по абсолютному доходу «шли лоб в лоб» последние недели конкурса.

Основной интригой было сможет ли скальпер обогнать и перегнать участника -мультимиллионера?! 13 декабря UnitedTraders.com это удалось. Но за оставшиеся два дня PFP-invest собрался и показал поистине великолепные результаты: на 15.12.2011 18.45 доход участника, заработанный за время конкурса, составил 12.98 млн. рублей против 12,12 млн. рублей UnitedTraders.com.

Он полностью оправдал девиз конкурса «Лучший частный инвестор 2011»: «одна биржа – один герой».

( Читать дальше )

Размер защитного спрэда при трейлинг-стопе

- 11 декабря 2011, 00:13

- |

Озаботился сегодня вопросом: Трейлинг-стоп, какой использовать размер защитного спрэда? То есть размер отката цены, при котором нужно закрывать прибыльную сделку. И с какого момента включать трал?

(Да простят меня математики! Вышку за 17 лет забыл окончательно, поэтому рассуждения дилетантские...)

Рассмотрим этот вопрос с точки зрения вероятностей.

1. Исходим из постулата случайного движения цены. То есть в каждый момент времени вероятности направления движения цены принимаем равными 0,5. Случай, когда цена остается там же — рассматриваем, как нахождение в том же моменте времени, то есть не рассматриваем.

2. Движение цены в каждый момент времени происходит на 1 тик. Тик может быть равен тику цены инструмента, или N тиков инструмента — неважно, главное рассматриваем постоянно 1 тик.

3. Берем ситуацию, когда размер стоп-лосса равен 1-му тику, защитный спрэд для трейлинг стопа также равен 1-му тику.

( Читать дальше )

(Да простят меня математики! Вышку за 17 лет забыл окончательно, поэтому рассуждения дилетантские...)

Рассмотрим этот вопрос с точки зрения вероятностей.

1. Исходим из постулата случайного движения цены. То есть в каждый момент времени вероятности направления движения цены принимаем равными 0,5. Случай, когда цена остается там же — рассматриваем, как нахождение в том же моменте времени, то есть не рассматриваем.

2. Движение цены в каждый момент времени происходит на 1 тик. Тик может быть равен тику цены инструмента, или N тиков инструмента — неважно, главное рассматриваем постоянно 1 тик.

3. Берем ситуацию, когда размер стоп-лосса равен 1-му тику, защитный спрэд для трейлинг стопа также равен 1-му тику.

( Читать дальше )

Нехитрые правила хитрого дейтрейдинга (отредактированный copypaste)

- 07 декабря 2011, 10:36

- |

Всем добрый день! ;)

1. Понимание основ залог успеха

Неважно, какую систему Вы используете, будь то, например, паттерны прорывов, следование за трендом, Фибоначчи, скользящие средние, каналы, сигналы осциллятора, полосы Боллинджера, свинговая торговля, гэпы открытия… Вы полагаетесь на положительный результат. По существу, система торговли говорит, “когда случается ‘x’, за ним обычно следует ‘y’”.

И все, что делает ваша система торговли – помогает Вам выявить сделки высокой вероятности, затем правильно войти и защитить себя, пока растет ваша прибыль. Конечно, какие-то системы торговли лучше другие хуже. Но не увязните в поисках совершенной системы. Знаете, в чем состоит нирвана трейдера? В неуловимой “Чаше Святого Грааля” – системе, которая поставляет прибыль по запросу и никогда не ошибается.

Найдите систему торговли, которая Вам нравится. С которой Вы чувствуете себя комфортно. Которую Вы понимаете. Затем сживитесь с ней. Будьте последовательны. Здравомыслящий, дисциплинированный трейдер возьмет среднюю систему и будет на ней делать деньги. Азартный, поверхностный трейдер возьмет блестящую систему и разрушит ее. У всех трейдеров бывают “хорошие” и “плохие” дни. В какие-то дни Вы получите маленькую прибыль. В другие дни у Вас будут небольшие убытки. Один или два раза в месяц, в среднем, Вы получите большую прибыль. Именно так делают деньги трейдеры. Это Вам не с 9 до 5. (а на срочке и того больше! ;)) )

( Читать дальше )

1. Понимание основ залог успеха

Неважно, какую систему Вы используете, будь то, например, паттерны прорывов, следование за трендом, Фибоначчи, скользящие средние, каналы, сигналы осциллятора, полосы Боллинджера, свинговая торговля, гэпы открытия… Вы полагаетесь на положительный результат. По существу, система торговли говорит, “когда случается ‘x’, за ним обычно следует ‘y’”.

И все, что делает ваша система торговли – помогает Вам выявить сделки высокой вероятности, затем правильно войти и защитить себя, пока растет ваша прибыль. Конечно, какие-то системы торговли лучше другие хуже. Но не увязните в поисках совершенной системы. Знаете, в чем состоит нирвана трейдера? В неуловимой “Чаше Святого Грааля” – системе, которая поставляет прибыль по запросу и никогда не ошибается.

Найдите систему торговли, которая Вам нравится. С которой Вы чувствуете себя комфортно. Которую Вы понимаете. Затем сживитесь с ней. Будьте последовательны. Здравомыслящий, дисциплинированный трейдер возьмет среднюю систему и будет на ней делать деньги. Азартный, поверхностный трейдер возьмет блестящую систему и разрушит ее. У всех трейдеров бывают “хорошие” и “плохие” дни. В какие-то дни Вы получите маленькую прибыль. В другие дни у Вас будут небольшие убытки. Один или два раза в месяц, в среднем, Вы получите большую прибыль. Именно так делают деньги трейдеры. Это Вам не с 9 до 5. (а на срочке и того больше! ;)) )

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Оправдания делают человека бедным

- 01 декабря 2011, 13:54

- |

В одном из своих постов я вскользь затронул тему оправданий, сегодня хотел бы поговорить на эту тему более подробно.

Оправдывающий человек это очень жалкое зрелище. Люди оправдываются в разных ситуациях, но причина всегда одна – не признание ошибок. Проще придумать миллион отговорок и объяснений, почему так произошло, чем признать своё поражение. Причем признаться тяжелее самому себе. Трудно поставить под сомнение свои действия, которые когда считались правильными.

Оправдание это не способ решения проблем, это способ их отложить на потом. Трейдер очень часто сталкивается с этим явлением. Все знают, как не просто закрыть позицию с минусом, как часто мы оправдываем свои потери, разными рода отговорками: «рынок в канале», «рынок слишком волатильный», «сегодня не мой день», «это просто серия неудач», «я дождусь своего рынка» это оправдания.

Трейдинг это игра для одного и здесь важно быть крайне честным с самим собой, не боятся признавать свои поражения, признавать свои ошибки и пытаться незамедлительно их исправлять. Нерешенные проблемы они ни куда ни деваются, они только накапливаются как снежный ком. Вспомните людей, который хоть раз в жизни пытались бросить курить, у них каждый раз «последняя» сигарета, и таких «последних» могут быть сотни.

( Читать дальше )

Оправдывающий человек это очень жалкое зрелище. Люди оправдываются в разных ситуациях, но причина всегда одна – не признание ошибок. Проще придумать миллион отговорок и объяснений, почему так произошло, чем признать своё поражение. Причем признаться тяжелее самому себе. Трудно поставить под сомнение свои действия, которые когда считались правильными.

Оправдание это не способ решения проблем, это способ их отложить на потом. Трейдер очень часто сталкивается с этим явлением. Все знают, как не просто закрыть позицию с минусом, как часто мы оправдываем свои потери, разными рода отговорками: «рынок в канале», «рынок слишком волатильный», «сегодня не мой день», «это просто серия неудач», «я дождусь своего рынка» это оправдания.

Трейдинг это игра для одного и здесь важно быть крайне честным с самим собой, не боятся признавать свои поражения, признавать свои ошибки и пытаться незамедлительно их исправлять. Нерешенные проблемы они ни куда ни деваются, они только накапливаются как снежный ком. Вспомните людей, который хоть раз в жизни пытались бросить курить, у них каждый раз «последняя» сигарета, и таких «последних» могут быть сотни.

( Читать дальше )

Ценная подборка №22. GOLD - SILVER = PROFIT

- 28 ноября 2011, 22:14

- |

В течение тысячелетий золото остается символом богатства и роскоши. Кроме того, долгое время золото выполняло еще и функцию денег. Бумажные деньги – пока лишь небольшой отрезок в финансовой истории человечества. По этим причинам золото является одним из наиболее ликвидных финансовых инструментов как на спот-рынке, так и на фьючерсном. Спрос на золото, а значит и цена, повышается в периоды финансовых неурядиц и экономического спада, когда традиционные инструменты инвестирования – акции дают сбой, и фондовые рынки рушатся. Ликвидность золота не вызывает сомнений. Быть может, и доллар когда-то рухнет, но пока у людей будет стремление к роскоши, золото всегда будет в цене. Несомненная высокая ликвидность золота означает не только, что его можно быстро продать с минимальными издержками, но и возможность повышения прибыли от инвестиций за счет использования корреляции…

Предлагаемая идея носит технический характер. Если вы решили, что имеется благоприятный момент для вложения в золото, есть возможность повысить его доходность (или понизить риски) за счет одновременной короткой продажи серебра. На языке спекулянтов это называется «спред-трейдинг», когда торгуется разница цен по близким инструментам.

( Читать дальше )

Предлагаемая идея носит технический характер. Если вы решили, что имеется благоприятный момент для вложения в золото, есть возможность повысить его доходность (или понизить риски) за счет одновременной короткой продажи серебра. На языке спекулянтов это называется «спред-трейдинг», когда торгуется разница цен по близким инструментам.

( Читать дальше )

VSA - Volume Spread Analysis - Объемно-Спредовый Анализ

- 26 ноября 2011, 15:18

- |

Копипаст чисто для себя — чтобы не искать, когда захочется взглянуть.

1. Объём — это активность. Следовательно, тиковые объёмы могут быть применены там, где информация о фактических объёмах по контрактам недоступна.

2. Есть два метода представления информации рб объёмах:

относительный объём: объём по отношению к предыдущим бару или барам;

фактический объём: значение (размер) объёма на отдельном баре.

3. Сила проявляется на нисходящих барах, а слабость — на восходящих.

4. Рынки не любят широкодиапазонные восходящие бары с высокими объёмами. Почему? Потому что в таких барах скрыты возможные Профессиональные Продажи.

5- Профессиональные Деньги продают на восходящих барах и покупают на нисходящих.

6. 85% гистограммы объёмов отражает активность Умных Денег.

7. Умные Деньги проявляют активность на всех временных промежутках. Различные временные промежутки используются ими, чтобы скрыть свою активность от тех, кто умеет читать график и от других Умных Денег.

( Читать дальше )

1. Объём — это активность. Следовательно, тиковые объёмы могут быть применены там, где информация о фактических объёмах по контрактам недоступна.

2. Есть два метода представления информации рб объёмах:

относительный объём: объём по отношению к предыдущим бару или барам;

фактический объём: значение (размер) объёма на отдельном баре.

3. Сила проявляется на нисходящих барах, а слабость — на восходящих.

4. Рынки не любят широкодиапазонные восходящие бары с высокими объёмами. Почему? Потому что в таких барах скрыты возможные Профессиональные Продажи.

5- Профессиональные Деньги продают на восходящих барах и покупают на нисходящих.

6. 85% гистограммы объёмов отражает активность Умных Денег.

7. Умные Деньги проявляют активность на всех временных промежутках. Различные временные промежутки используются ими, чтобы скрыть свою активность от тех, кто умеет читать график и от других Умных Денег.

( Читать дальше )

Самые известные высказывания Уоррена Баффета

- 26 ноября 2011, 05:30

- |

-Я всегда знал, что буду богатым, не сомневался в этом ни на минуту.

-Покупай только то, что ты будешь рад иметь, если рынок закроется на десять лет.

-Никогда не инвестируй в бизнес, в котором ничего не понимаешь.

-Закройте двери – я открою вам секрет богатства: будьте начеку, когда соперники проявляют алчность, будьте алчны, когда остальные остерегаются.

Правило первое: никогда не теряй деньги. Правило второе: никогда не забывай первое правило.

-Существует много разных вещей, в которых я не разбираюсь. Но это не повод для того, чтобы не ложиться спать ночью. Просто это значит, что на следующий день я попробую себя в другом деле. Это то, чего должен придерживаться каждый инвестор.

-Вы не достигнете успеха в инвестициях, если не будете мыслить независимо.

( Читать дальше )

-Покупай только то, что ты будешь рад иметь, если рынок закроется на десять лет.

-Никогда не инвестируй в бизнес, в котором ничего не понимаешь.

-Закройте двери – я открою вам секрет богатства: будьте начеку, когда соперники проявляют алчность, будьте алчны, когда остальные остерегаются.

Правило первое: никогда не теряй деньги. Правило второе: никогда не забывай первое правило.

-Существует много разных вещей, в которых я не разбираюсь. Но это не повод для того, чтобы не ложиться спать ночью. Просто это значит, что на следующий день я попробую себя в другом деле. Это то, чего должен придерживаться каждый инвестор.

-Вы не достигнете успеха в инвестициях, если не будете мыслить независимо.

( Читать дальше )

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс