SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Evgeny

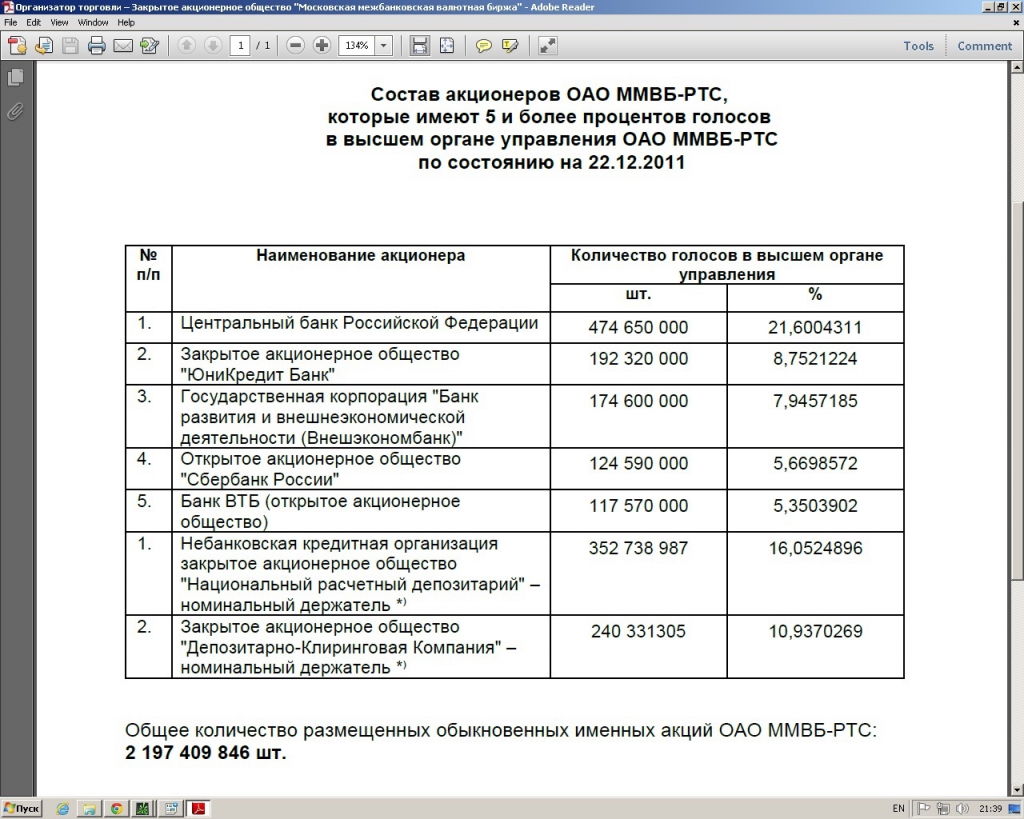

А Вы знаете кому принадлежит биржа - ОАО ММВБ-РТС?

- 08 января 2012, 21:43

- |

- комментировать

- ★10

- Комментарии ( 17 )

Сколько % может и должен зарабатывать хороший трейдер?

- 08 января 2012, 14:25

- |

По мотивам этого топика: http://smart-lab.ru/blog/mtrading/32204.php

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

Зачем знать сколько реально зарабатывают трейдингом другие.

- 08 января 2012, 09:29

- |

Тут вчера уважаемый Jesse_Livermore задался вопросом:

«Ну вот скажите, да какая вам разница со скольки человек начинал торговать? Сколько он заработал? Стэйтменты и т.д.»

Написал ему ответ. Нажал на кнопку — «комментировать», глянул, а получается, что написал на целых топик. Посчитал целесообразным продублировать...

Это чрезвычайно важная информация — сколько реально зарабатывают, а значит — можно заработать на рынке. И очень осязаемо сказывающаяся на результатах трейдера, вынужденного или стремящегося максимизировать эффективность своего труда. Дело в том, что информация об этом служит в качестве ориентира при поиске новых стратегий и совершенствовании имеющихся. Это касается не только общей доходности, но и, например, просадок и других критериев…

Например, я, будучи достаточно опытным трейдером, бьюсь несколько лет в поисках стратегий позволяющих выйти за пределы доходности в 35% годовых. Без учета плеча и рекапитализации. И практически все найденные эффективные стратегии упираются в эту доходность. Мои успешные коллеги, которых я знаю, также подтверждают, что не могут выйти за эти пределы… Кубок Робинсона тоже показывает, что средняя годовая доходность победителей за 20 лет — 317%, но уже с плечом и рекапитализацией, т.е. примерно те же 35% безплечевых… Герчик говорит, что стабильные 50% годовых — это гарантия получения очень хороших денег в ДУ на Уолл-Стрит. Баффет говорит, что стабильные 20% годовых — это билет управляющего в его контору… Олейник говорит о том что по ДУ он обеспечивает 22-25% годовых…

( Читать дальше )

«Ну вот скажите, да какая вам разница со скольки человек начинал торговать? Сколько он заработал? Стэйтменты и т.д.»

Написал ему ответ. Нажал на кнопку — «комментировать», глянул, а получается, что написал на целых топик. Посчитал целесообразным продублировать...

Это чрезвычайно важная информация — сколько реально зарабатывают, а значит — можно заработать на рынке. И очень осязаемо сказывающаяся на результатах трейдера, вынужденного или стремящегося максимизировать эффективность своего труда. Дело в том, что информация об этом служит в качестве ориентира при поиске новых стратегий и совершенствовании имеющихся. Это касается не только общей доходности, но и, например, просадок и других критериев…

Например, я, будучи достаточно опытным трейдером, бьюсь несколько лет в поисках стратегий позволяющих выйти за пределы доходности в 35% годовых. Без учета плеча и рекапитализации. И практически все найденные эффективные стратегии упираются в эту доходность. Мои успешные коллеги, которых я знаю, также подтверждают, что не могут выйти за эти пределы… Кубок Робинсона тоже показывает, что средняя годовая доходность победителей за 20 лет — 317%, но уже с плечом и рекапитализацией, т.е. примерно те же 35% безплечевых… Герчик говорит, что стабильные 50% годовых — это гарантия получения очень хороших денег в ДУ на Уолл-Стрит. Баффет говорит, что стабильные 20% годовых — это билет управляющего в его контору… Олейник говорит о том что по ДУ он обеспечивает 22-25% годовых…

( Читать дальше )

Кто живёт хотя бы 5 лет за счёт торговли и планирует дальше так жить?

- 07 января 2012, 19:31

- |

Вы верите в надёжную постоянную торговую систему? Другими словами в Грааль? Покажите мне пальцем, кто из известных гуру живёт только за счёт трэйдинга? Неужели нет?

Почитайте немного о Соросе здесь www.business-citation.ru/article/1

Джордж Сорос считается финансовым гением (однако, также существует мнение, что своим успехам он в большей степени обязан использованию инсайдерской информации). Однако, в его жизни случались и громкие провалы, в том числе и в России. Например, неудача с приобретением контрольного пакета акций российской компании «Связьинвест» (эту операцию сам Сорос называл «главной ошибкой своей жизни»). В августе 1998 года Сорос потерял в России 2 миллиарда долларов, а на падении NASDAQ весной 2000 года – почти 3 миллиарда.

Баффет слил миллиарды в 2008. Почему он не предвидел начало кризиса? Сейчас говорят у него где-то 47 млрд. До кризиса было в полтора раза больше. И как он сделал первые миллиарды?

Ну хорошо. Допустим миллиардеры типа Сороса или Баффета живут за счёт фондов, тех кто вкладывал в них. Тогда возьмём Ливермора. Это были его деньги? Эээ, нет. До последнего взлёта он был весь в долгах. Вы готовы идти по тому же пути? Назанимать денег, а потом была не была. Орёл или орешка? Если у вас есть кредиторы, которым безразличны их деньги, возможно это – наилучший путь зарабатывать за счёт торговли.

( Читать дальше )

Почитайте немного о Соросе здесь www.business-citation.ru/article/1

Джордж Сорос считается финансовым гением (однако, также существует мнение, что своим успехам он в большей степени обязан использованию инсайдерской информации). Однако, в его жизни случались и громкие провалы, в том числе и в России. Например, неудача с приобретением контрольного пакета акций российской компании «Связьинвест» (эту операцию сам Сорос называл «главной ошибкой своей жизни»). В августе 1998 года Сорос потерял в России 2 миллиарда долларов, а на падении NASDAQ весной 2000 года – почти 3 миллиарда.

Баффет слил миллиарды в 2008. Почему он не предвидел начало кризиса? Сейчас говорят у него где-то 47 млрд. До кризиса было в полтора раза больше. И как он сделал первые миллиарды?

Ну хорошо. Допустим миллиардеры типа Сороса или Баффета живут за счёт фондов, тех кто вкладывал в них. Тогда возьмём Ливермора. Это были его деньги? Эээ, нет. До последнего взлёта он был весь в долгах. Вы готовы идти по тому же пути? Назанимать денег, а потом была не была. Орёл или орешка? Если у вас есть кредиторы, которым безразличны их деньги, возможно это – наилучший путь зарабатывать за счёт торговли.

( Читать дальше )

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

система холм просто

- 06 января 2012, 23:10

- |

http://files.mail.ru/I3WIB3

files.mail.ru/SM0KFP моя табличка во второй ссылке. по первой неправильная формула цели2

загрузил два авторских архива и табличку мою — как я считаю сигналы системы холмс ( там в комментариях к ячейкам написано что есть что)

я начинал строить свою торговую систему именно с правильных гэпов и холмс

примерно с марта

к холмс надо иметь подход — её надо постоянно оптимизировать

у меня пока вот такие настройки — смотри во вложенных по ссылке файлах

СИСТЕМА ХОЛМС ПРОСТО

смотрю только фишки(подходит ля любого ликвидного иснтрумента и фсбер и фртс поойдут), но не валюты

кидаешь стандартный мувинг ема по закрытию с периодом 16 на часы

сигнальная свеча это красная (на шорт) свеча ПЕРЕСЕКАЮЩАЯ мувинг или зеленая (на лонг)

реализация сигнала это +1,5% от хая сигнальной свечи для лонга как сигнал реализовался так входи – лимиторованной заявкой

например хай свечи сигнальной по сберу 81,00 тогда сигнал на 82,22получается 81*1,015(всегда округляй копейки не в свою сторону) входить заявкой покупка от 82,22 до 83,22 (рубь на проскальзование)

( Читать дальше )

files.mail.ru/SM0KFP моя табличка во второй ссылке. по первой неправильная формула цели2

загрузил два авторских архива и табличку мою — как я считаю сигналы системы холмс ( там в комментариях к ячейкам написано что есть что)

я начинал строить свою торговую систему именно с правильных гэпов и холмс

примерно с марта

к холмс надо иметь подход — её надо постоянно оптимизировать

у меня пока вот такие настройки — смотри во вложенных по ссылке файлах

СИСТЕМА ХОЛМС ПРОСТО

смотрю только фишки(подходит ля любого ликвидного иснтрумента и фсбер и фртс поойдут), но не валюты

кидаешь стандартный мувинг ема по закрытию с периодом 16 на часы

сигнальная свеча это красная (на шорт) свеча ПЕРЕСЕКАЮЩАЯ мувинг или зеленая (на лонг)

реализация сигнала это +1,5% от хая сигнальной свечи для лонга как сигнал реализовался так входи – лимиторованной заявкой

например хай свечи сигнальной по сберу 81,00 тогда сигнал на 82,22получается 81*1,015(всегда округляй копейки не в свою сторону) входить заявкой покупка от 82,22 до 83,22 (рубь на проскальзование)

( Читать дальше )

Основные понятия/выражения в оправдание своей некомпетентности

- 06 января 2012, 23:05

- |

1. «КУКЛ» (сегодня/всю неделю КУКЛ давал жару, свозил на стопы и быков и медведей); Самое разпрастраненное (!)

2. «Неадекватный рынок» (сегодня/всю неделю НАШ рынок абсолютно неадекватен!!! цены ходят как им вздумается);

3. «ПИЛА» (ну тут сказать нечего, отличное понятие для оправдания «слива» части депо);

4. «Нарисованная стата» (мля, стату 100% нарисовали, этого не может быть в принципе (!!!) );

5. «Рыночные ГУРУ» (е… ать! ОН же говорил что ушел с плечами овернайт).

… и т.д.

ps если есть желание, пополняйте список! ;)

2. «Неадекватный рынок» (сегодня/всю неделю НАШ рынок абсолютно неадекватен!!! цены ходят как им вздумается);

3. «ПИЛА» (ну тут сказать нечего, отличное понятие для оправдания «слива» части депо);

4. «Нарисованная стата» (мля, стату 100% нарисовали, этого не может быть в принципе (!!!) );

5. «Рыночные ГУРУ» (е… ать! ОН же говорил что ушел с плечами овернайт).

… и т.д.

ps если есть желание, пополняйте список! ;)

Прыгуны

- 06 января 2012, 22:35

- |

Аттилио Гинио, 28-летний красавец, видный, статный, богатый соучредитель Морской производственной биржи (Produce and Maritime Exchange), заперся в квартире на Западной 23-й улице Нью-Йорка, которую предусмотрительно арендовал месяцем ранее, разделся донага, аккуратно развесил вещи на спинке стула, положил на тумбочку у изголовья золотые часы, красивую цепочку, перстень и портмоне с $20, зарядил пистолет, спрятал его под подушку, вытянулся на кровати и …умер! Вскрытие показало, что смерть Аттилио наступила в результате воздействия неопознанного наркотического вещества.

Печальное событие случилось 24 мая 1881 года и сразу же попало на страницы The New York Times. C чего бы это? В Нью-Йорке всегда хватало бедолаг, сводящих счеты с собственной жизнью.

Бедолаг, конечно, хватает, однако Аттилио Гинио вошел в историю первым трейдером-самоубийцей! Его партнер Джордж Власто впоследствии поведал полиции о том, что незадолго до смерти Гинио не только жестоко проигрался на бирже, уйдя в минус на брокерском счете на $1120 — по тем временам деньги вполне почтенные(1), но и глубоко запустил руку в кассу родной компании.

( Читать дальше )

20 золотых правил торговли.

- 06 января 2012, 13:30

- |

Превод с сайта: http://todaytrading.com/20GoldenRules.php

1. Не обращайте внимание на новости, смотрите на график. Вы не достаточно умны, чтобы знать, как новость повлияет на цену. График уже знает новости, какие новости прийдут.

2. Покупайте при первом откате от нового максимума. Продаем первый откат от нового минимума. Всегда найдется толпа, которая пропустила первое движение.

3. Покупайте от поддержки, и продавайте от сопротивления. Каждый видит то же самое, и все они только и ждут, чтобы прыгнуть в бассейн.

4. Короткие ралли не продаем. Когда рынки падают, шорты, наконец, могут получить прибыль и приготовиться к покрытию.

5. Не покупайте и не продавайте к основной скользящей средней. См. # 3.

6. Не входите — если не знаете, как выйти. Рынок может развернуться через минуту после входа. Если не выдишь выхода — ты в большой беде.

7. Гэпы истощения заполняются (закрываются). Пробойные и продолжающие гэпы — нет (не заполняются) Мудрость старых трейдеров, является ложью. Торгуйте в направлении поддерживаемого гэпом — всегда.

(от ред.RIH2 — .Если гэп закрылся, значит это истощение (т. е. окончание тренда). Если гэп не закрылся, то это пробой и зарождение тренда, либо продолжение тренда

( Читать дальше )

1. Не обращайте внимание на новости, смотрите на график. Вы не достаточно умны, чтобы знать, как новость повлияет на цену. График уже знает новости, какие новости прийдут.

2. Покупайте при первом откате от нового максимума. Продаем первый откат от нового минимума. Всегда найдется толпа, которая пропустила первое движение.

3. Покупайте от поддержки, и продавайте от сопротивления. Каждый видит то же самое, и все они только и ждут, чтобы прыгнуть в бассейн.

4. Короткие ралли не продаем. Когда рынки падают, шорты, наконец, могут получить прибыль и приготовиться к покрытию.

5. Не покупайте и не продавайте к основной скользящей средней. См. # 3.

6. Не входите — если не знаете, как выйти. Рынок может развернуться через минуту после входа. Если не выдишь выхода — ты в большой беде.

7. Гэпы истощения заполняются (закрываются). Пробойные и продолжающие гэпы — нет (не заполняются) Мудрость старых трейдеров, является ложью. Торгуйте в направлении поддерживаемого гэпом — всегда.

(от ред.RIH2 — .Если гэп закрылся, значит это истощение (т. е. окончание тренда). Если гэп не закрылся, то это пробой и зарождение тренда, либо продолжение тренда

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс