SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alexey Salangin

Календарь размещений госдолга на следующую неделю

- 10 марта 2012, 12:58

- |

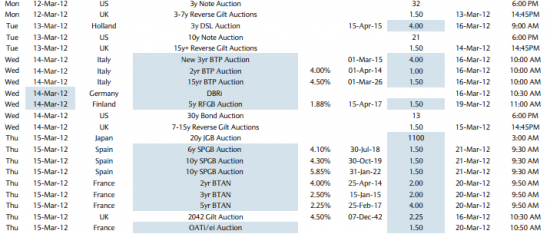

Предстоящая неделя — неделя размещений. Основные:

Табличка из обзора Barclay's, объемы — в 3м столбце справа

Также на неделе должны начать торговаться новые греческие бонды. На «сером» рынке банки их вчера котировали на условиях «если и когда» (т. е. сделка фиксируется, но проводиться будет только если и когда новые бонды будут реально запущены) на уровне 20-25% от номинала.

- Понедельник: США 32 млрд 3х летки + 64 млрд короткие векселя

- Вторник: США 21 млрд 10-летки

- Среда: Италия размещает облигации на 6.5 млрд евро. США — 13 млрд. 30-летки

- Четверг: Испания 4,5 млрд евро, Франция — 8 млрд евро BTAN + 1.5 млрд OATi/ei

Табличка из обзора Barclay's, объемы — в 3м столбце справа

Также на неделе должны начать торговаться новые греческие бонды. На «сером» рынке банки их вчера котировали на условиях «если и когда» (т. е. сделка фиксируется, но проводиться будет только если и когда новые бонды будут реально запущены) на уровне 20-25% от номинала.

- комментировать

- 33 | ★2

- Комментарии ( 1 )

Центральные банки - главные ориентиры...

- 07 марта 2012, 20:04

- |

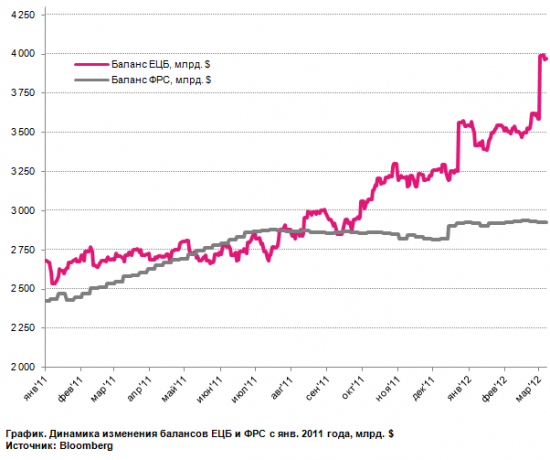

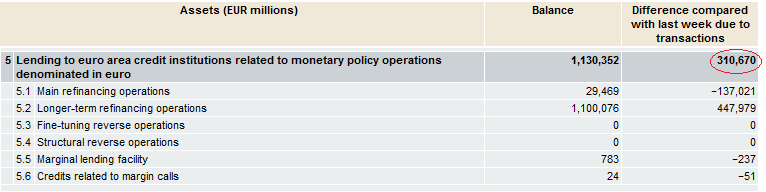

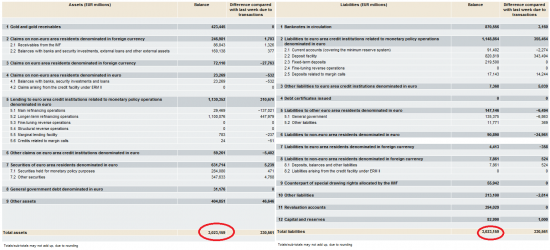

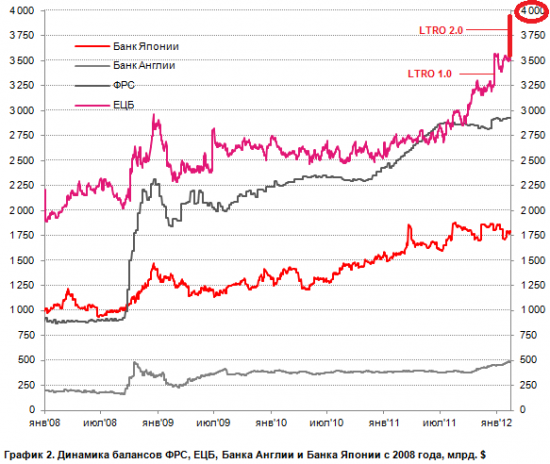

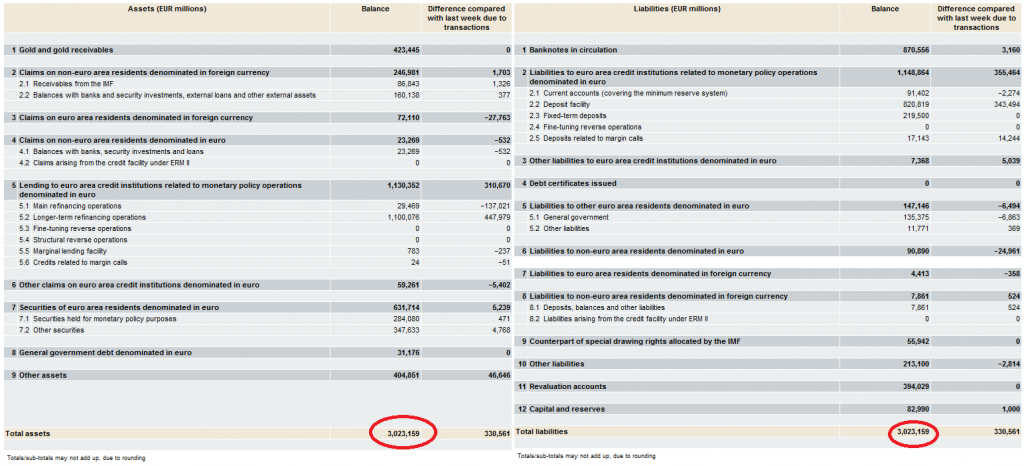

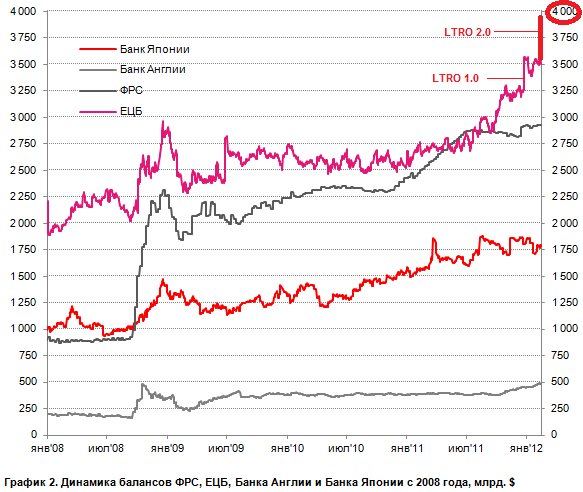

3 трлн. евро или 4 трлн. долларов, кому как удобнее. Впечатляющие цифры. Это размер баланса ЕЦБ после проведенной 29 февраля операции LTRO, в рамках которой Европейский Центральный Банк выдал новую порцию 3-летних кредитов на 530 млрд. евро — из-за действия перекрестных в чистом виде европейские банки получили порядка 310 млрд. евро.

Источник: ECB

Таким образом, в долларовом эквиваленте с начала 2011 года по текущий момент баланс ЕЦБ раздулся почти на 50% с $2,7 трлн. до $4 трлн., при этом баланс ФРС вырос на 21% с $2,4 трлн. до $2,9 трлн.

( Читать дальше )

Источник: ECB

Таким образом, в долларовом эквиваленте с начала 2011 года по текущий момент баланс ЕЦБ раздулся почти на 50% с $2,7 трлн. до $4 трлн., при этом баланс ФРС вырос на 21% с $2,4 трлн. до $2,9 трлн.

( Читать дальше )

БАЛАНС ЕЦБ ВЫРОС ДО 3 ТРЛН. ЕВРО (4 ТРЛН. ДОЛЛ.)

- 06 марта 2012, 18:21

- |

По мне, так это главная новость дня… завтра распишу подробнее

http://www.ecb.int/press/pr/wfs/2012/html/fs120306.en.html — сегодня появились данные по балансу ЕЦБ после LTRO 2.0

Источник: ECB

Все как и ожидалось - http://quote.rbc.ru/topnews/2012/02/29/33577415.html или на смарте http://smart-lab.ru/company/kitfinance/blog/42794.php

http://www.ecb.int/press/pr/wfs/2012/html/fs120306.en.html — сегодня появились данные по балансу ЕЦБ после LTRO 2.0

Источник: ECB

Все как и ожидалось - http://quote.rbc.ru/topnews/2012/02/29/33577415.html или на смарте http://smart-lab.ru/company/kitfinance/blog/42794.php

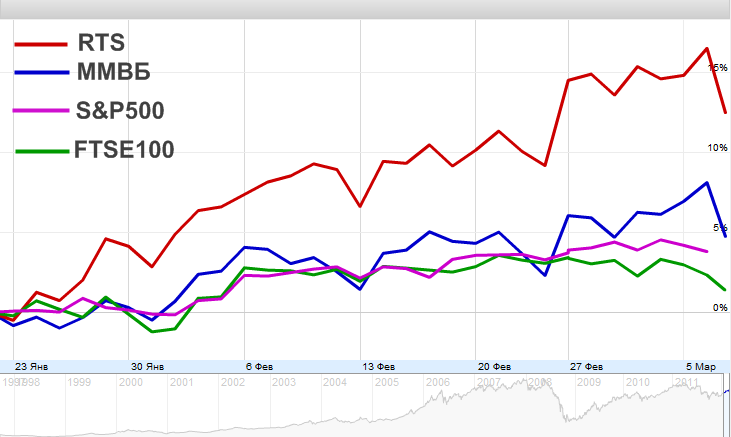

Сколько падать? Еще немного, еще чуть- чуть...

- 06 марта 2012, 17:28

- |

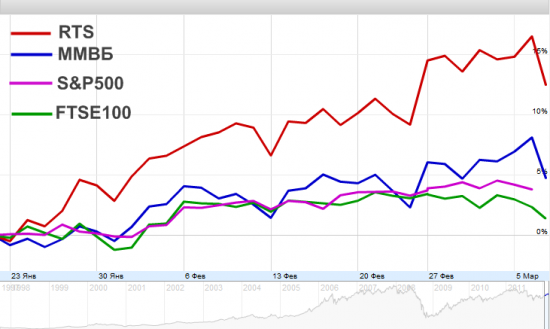

Сегодня наш рынок опять движется впереди планеты всей, сменяя предвыборные аномалии, аномалиями пост выборными. Сравнив четыре графика РТС, ММВБ, S&P500 и FTSE100 на корреляцию, можно увидеть, что падение нашего рынка это еще не придел.

Индекс ММВБ достиг, практически, исходных отметок, а вот индекс РТС смотрится на много лучше рынка. Предвыборная накачка деньгами и искусственное удержание наших котировок выше должных значений потеряла свою актуальность. Ждем дальнейшего развития событий…

Всем удачных торгов!

Индекс ММВБ достиг, практически, исходных отметок, а вот индекс РТС смотрится на много лучше рынка. Предвыборная накачка деньгами и искусственное удержание наших котировок выше должных значений потеряла свою актуальность. Ждем дальнейшего развития событий…

Всем удачных торгов!

5 качеств успешного трейдера

- 06 марта 2012, 17:04

- |

Трейдером может быть каждый, но хорошим и успешным трейдером — только при условии соблюдения правил ниже:

1) Всегда обрезать убытки

Все великие трейдеры сходятся по-крайней мере в одном — убытки нужно всегда ограничивать. Именно сохранность капитала позволяет вам всегда «оставаться в игре». Важен и факт понимания простой математики: убыток в размере 25% должен быть покрыт прибылью в размере 33%; убыток в 33% означает, что вам понадобится ралли на 50%, чтобы вернуть свои деньги. Если вспомнить 2008 год, то убытки в 50% требуют 100% роста, чтобы только восстановить капитал. Уделяйте внимание защите своего капитала!

Уоррен Баффет говорит: «Первое правило инвестирования — не терять деньги. Второе правило — это не забывать правило номер один».

2) Быть уверенным в своих действиях

Видеть возможность и не использовать ее — это не про великих трейдеров. Они уверенны в своем плане. Они знают что делать, если все пойдет по плану, а также, если все будет с точностью до наоборот (и это даже более важно!). Уверенности нельзя научить. Она приходит сама в процессе принятия решений и получения опыта торговли.

( Читать дальше )

1) Всегда обрезать убытки

Все великие трейдеры сходятся по-крайней мере в одном — убытки нужно всегда ограничивать. Именно сохранность капитала позволяет вам всегда «оставаться в игре». Важен и факт понимания простой математики: убыток в размере 25% должен быть покрыт прибылью в размере 33%; убыток в 33% означает, что вам понадобится ралли на 50%, чтобы вернуть свои деньги. Если вспомнить 2008 год, то убытки в 50% требуют 100% роста, чтобы только восстановить капитал. Уделяйте внимание защите своего капитала!

Уоррен Баффет говорит: «Первое правило инвестирования — не терять деньги. Второе правило — это не забывать правило номер один».

2) Быть уверенным в своих действиях

Видеть возможность и не использовать ее — это не про великих трейдеров. Они уверенны в своем плане. Они знают что делать, если все пойдет по плану, а также, если все будет с точностью до наоборот (и это даже более важно!). Уверенности нельзя научить. Она приходит сама в процессе принятия решений и получения опыта торговли.

( Читать дальше )

Рынки вокруг

- 05 марта 2012, 07:48

- |

США

( Читать дальше )

- Рынок акций вырос за неделю на фоне лучшего февраля с 1998 г.

- Причина — данные по рынку недвижимости (продажи на вторичном рынке) и безработице (заявки на пособие минимум за 4 года), потребительская уверенность на максимумах за год, хорошие продажи от Gap, Ford

- Goldman Sachs повысил рекомендацию по банковской системе Европы до «лучше рынка» (1 марта) на фоне операций ЕЦБ по предоставлению дешевых длинных кредитов

- 2 марта рынок вышел на максимумы с 2008, а Dow закрылся выше 13000 пунктов 28 февраля

- Лучшие сектора: потребительский и финансовый, выросли на +1,4%. JPMorgan Chase & Co. прибавил +6.1%

- За неделю S&P 500 +0.3% до уровня 1,369.63, третья неделя роста подряд, за февраль + 4.1%

- Из 9 недель 2012 года рынок рос 8

- Dow Jones снизился впервые за 3 недели, но менее чем на 0,1%

- На прошлой неделе 67 компаний из индекса достигли максимума за 52 недели

- ИК Greenvill ($10 млрд в управлении) — Мы не думаем что рынок сможет выстрелить так, как сделал это за первые 6 недель, но если макроданные будут такие же хорошие есть шансы на новый рывок. Хотя, рынок уже достиг целей многих аналитиков на конец года и ближайшие месяцы мы можем быть флэт

- ING (в управлении $160 млрд) — Мы боялись жесткой посадки Китая, мы волновались насчет второго дна по рынку США, волновались что будет дефолт в Европе… Этого не было — самые страшные риски позади.

( Читать дальше )

Игорь Чечет - умный мужик)))

- 03 марта 2012, 18:13

- |

- trader-journal

http://www.chechet.org/82/

Выигрыши и проигрыши

Я не знаю ни одного трейдера, который всегда совершал только выигрышные сделки. Убытки — это часть трейдерского бизнеса. Но не каждый способен адекватно пережить проигрыши. Хоть этот пост, в основном, адресован начинающим, у многих опытных трейдеров — те же самые проблемы. Итак...

Основная ловушка, в которую попадает трейдер по проигрышам — это навязанное многими книжками мнение, что трейдинг — это работа. Какая основная концепция работы? Правильно, взять задачу, оценить ее сложность, объемы, сроки, стоимость. Выполнить и получить деньги. Это у фрилансеров. В других моделях работы за зарплату люди выполняют некоторые функции, прописанные в их должностных инструкциях. Самый главный момент здесь такой, что выполнив задачи, люди гарантированно получают вознаграждение. Различных «кидал» рассматривать не будем.

Если трейдинг — это работа, то мы должны придумать идею, сделать ТС, протестировать ее, найти и вложить деньги и четко соблюдать правила ТС при торговле. Работа сделана колоссальная. Вполне справедливо, что трейдер ожидает получить, в итоге, вознаграждение. А что получает? Да уж, не всегда прибыль.

К чему ведет ожидание прибыли? К тому, что чем дольше торгуется ТС, тем больше от нее ожидания заработка. Ведь с каждым днем в нее вкладывается все больше времени и сил трейдера. Убыточные сделки со временем начинают восприниматься все тяжелее. Трейдер начинает пытаться придумать что-то «на ходу», изменяет правилам ТС в управлении капиталом. В результате — слив.

Абсолютно другое отношение к выигрышам. Ведь трейдер проделал всю эту работу в надежде на доход. Поэтому, доход воспринимается как должное. И ведь никто не скажет, что полученная прибыль — гораздо больше его затрат.

Вот и получился психологический перекос. Выигрыши — это само собой разумеющееся, а проигрыши — это личное оскорбление. Поскольку убрать проигрыши из торговли мы не можем, значит, будем менять отношение к ним.

Все начинается с того, что у ТС должен быть тест на истории. Посмотрев его можно обнаружить:

( Читать дальше )

Выигрыши и проигрыши

Я не знаю ни одного трейдера, который всегда совершал только выигрышные сделки. Убытки — это часть трейдерского бизнеса. Но не каждый способен адекватно пережить проигрыши. Хоть этот пост, в основном, адресован начинающим, у многих опытных трейдеров — те же самые проблемы. Итак...

Основная ловушка, в которую попадает трейдер по проигрышам — это навязанное многими книжками мнение, что трейдинг — это работа. Какая основная концепция работы? Правильно, взять задачу, оценить ее сложность, объемы, сроки, стоимость. Выполнить и получить деньги. Это у фрилансеров. В других моделях работы за зарплату люди выполняют некоторые функции, прописанные в их должностных инструкциях. Самый главный момент здесь такой, что выполнив задачи, люди гарантированно получают вознаграждение. Различных «кидал» рассматривать не будем.

Если трейдинг — это работа, то мы должны придумать идею, сделать ТС, протестировать ее, найти и вложить деньги и четко соблюдать правила ТС при торговле. Работа сделана колоссальная. Вполне справедливо, что трейдер ожидает получить, в итоге, вознаграждение. А что получает? Да уж, не всегда прибыль.

К чему ведет ожидание прибыли? К тому, что чем дольше торгуется ТС, тем больше от нее ожидания заработка. Ведь с каждым днем в нее вкладывается все больше времени и сил трейдера. Убыточные сделки со временем начинают восприниматься все тяжелее. Трейдер начинает пытаться придумать что-то «на ходу», изменяет правилам ТС в управлении капиталом. В результате — слив.

Абсолютно другое отношение к выигрышам. Ведь трейдер проделал всю эту работу в надежде на доход. Поэтому, доход воспринимается как должное. И ведь никто не скажет, что полученная прибыль — гораздо больше его затрат.

Вот и получился психологический перекос. Выигрыши — это само собой разумеющееся, а проигрыши — это личное оскорбление. Поскольку убрать проигрыши из торговли мы не можем, значит, будем менять отношение к ним.

Все начинается с того, что у ТС должен быть тест на истории. Посмотрев его можно обнаружить:

- Максимальное число убытков подряд. Если даже на истории вы получаете серию убытков из, например, 5-и сделок, то будьте готовы к тому, что и в реальной торговле будет такая ситуация. На самом деле, ситуация может быть и хуже, т.к. тесты обычно показывают более оптимистичную картину, чем есть на самом деле.

- Максимальная просадка депо. Это может быть как на серии убыточных сделок, так и на варианте «шаг вперед, два шага назад». При вложении денег на ТС нужно чтобы депо выдержал такую просадку.

( Читать дальше )

Из годовой волатильности получаем дневную

- 02 марта 2012, 16:22

- |

Nick Pritzakis

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс