SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера BydloTrader

Толстые хвосты и эмпирические распределения

- 06 июня 2013, 15:15

- |

- broker25

Финансовые рынки обладают известным свойством – толстые хвосты в распределении приращений актива. Обычно, для демонстрации эффекта сравнивают два графика дневной доходности – для исторического распределения цен и нормального. На рисунке ниже четко заметны выбросы в распределении доходности индекса вдалеке от центра.

Часто можно услышать, как толстые хвосты назначают главной причиной возникновения улыбки волатильности. На недавно прошедшей НОК одним из наиболее интересных выступлений была презентация Виталия Курбаковского о причинах появления улыбки волатильности. Уважаемый мэтр строил улыбку на основе эмпирического распределения.

Проверим сами, как влияют толстые хвосты на форму улыбки. Построим модель движения фьючерса РТС на основе данных о ежедневной доходности close to close основной сессии. Возьмем ряд ежедневных приращений склеенного фьючерса с января 2010г. по февраль 2013г. Конечное значение цены близко к начальному, но, чтобы совсем исключить тренд, последнее значение цены фьючерса примем равным первому, а именно 157090 п. Период модели – 100 дней. Каждый день актив прыгает на величину, случайно выбранную из ряда прошлых значений. В конце траектории посчитаем стоимость опционов. Повторим опыт миллион раз. Усредним результаты каждого опыта и получим ожидаемую стоимость опционов в финальной точке. Она совпадает со справедливой стоимостью опционов в начальной точке, ведь ставка равна нулю. Результат моделирования в терминах волатильности представлен ниже

( Читать дальше )

Часто можно услышать, как толстые хвосты назначают главной причиной возникновения улыбки волатильности. На недавно прошедшей НОК одним из наиболее интересных выступлений была презентация Виталия Курбаковского о причинах появления улыбки волатильности. Уважаемый мэтр строил улыбку на основе эмпирического распределения.

Проверим сами, как влияют толстые хвосты на форму улыбки. Построим модель движения фьючерса РТС на основе данных о ежедневной доходности close to close основной сессии. Возьмем ряд ежедневных приращений склеенного фьючерса с января 2010г. по февраль 2013г. Конечное значение цены близко к начальному, но, чтобы совсем исключить тренд, последнее значение цены фьючерса примем равным первому, а именно 157090 п. Период модели – 100 дней. Каждый день актив прыгает на величину, случайно выбранную из ряда прошлых значений. В конце траектории посчитаем стоимость опционов. Повторим опыт миллион раз. Усредним результаты каждого опыта и получим ожидаемую стоимость опционов в финальной точке. Она совпадает со справедливой стоимостью опционов в начальной точке, ведь ставка равна нулю. Результат моделирования в терминах волатильности представлен ниже

( Читать дальше )

- комментировать

- 2.4К | ★58

- Комментарии ( 33 )

Анатомия интрадейной торговли. Или что скрывает первый час торгов

- 05 декабря 2012, 13:49

- |

перепост моей записи, удаленной с комона.....

Стохастики, средние, MACD и прочие индикаторы – это конечно хорошо, а в некоторых случаях и очень хорошо. Но вздумалось мне посмотреть, а в какие часы чаще всего достигается минимум и максимум дня. И вот, что из этого вышло.

Говорю правду, только правду, и ничего кроме правды . Для анализа использовал «сводный» контракт на индекс РТС, проще говоря – то, что на сайте финама называется «Фьючерсы ФОРТС -RTS». Что хотим узнать – в какие часы чаще всего достигаются максимумы и минимумы дня, т.е. когда максимум (или минимум) часовой свечи равен максимуму (или минимуму) дневной свечи.

. Для анализа использовал «сводный» контракт на индекс РТС, проще говоря – то, что на сайте финама называется «Фьючерсы ФОРТС -RTS». Что хотим узнать – в какие часы чаще всего достигаются максимумы и минимумы дня, т.е. когда максимум (или минимум) часовой свечи равен максимуму (или минимуму) дневной свечи.

Вот, что из этого получилось:

Максимумы :

( Читать дальше )

Стохастики, средние, MACD и прочие индикаторы – это конечно хорошо, а в некоторых случаях и очень хорошо. Но вздумалось мне посмотреть, а в какие часы чаще всего достигается минимум и максимум дня. И вот, что из этого вышло.

Говорю правду, только правду, и ничего кроме правды

Вот, что из этого получилось:

Максимумы :

( Читать дальше )

Иван Дурак. Часть I

- 04 декабря 2012, 07:24

- |

Пост Максима Милованова про тейк и стоп очень понравился. Решил продолжить тему...

Пришёл Иван-дурак на рынок фондовый и валютный, и стал он сразу торговать круглые сутки.

Знал Иван, что дурак, а посему решил положиться на свою удачу сказочную… И жену.

Систему он выбрал такую:

монетку кидает, если орёл – покупает, если решка – шортит.

А Василиса Премудрая (его жена и по совместительству риск-менеджер) стала следить, когда лучше сделки Ванюшки закрывать...

Ось X – стоплос.

Ось Y – тейкпрофит.

Чем зеленее – тем больше профит, красный – слив.

Вот что будет на DAX:

Это евробакс:

( Читать дальше )

Пришёл Иван-дурак на рынок фондовый и валютный, и стал он сразу торговать круглые сутки.

Знал Иван, что дурак, а посему решил положиться на свою удачу сказочную… И жену.

Систему он выбрал такую:

монетку кидает, если орёл – покупает, если решка – шортит.

А Василиса Премудрая (его жена и по совместительству риск-менеджер) стала следить, когда лучше сделки Ванюшки закрывать...

Ось X – стоплос.

Ось Y – тейкпрофит.

Чем зеленее – тем больше профит, красный – слив.

Вот что будет на DAX:

Это евробакс:

( Читать дальше )

Эволюция успешного трейдера

- 08 апреля 2012, 14:20

- |

- Тимофей Мартынов

В пятницу я выступал с мастер-классом на выставке Финансовый супермаркет. Очень жаль, что было не очень-то много народу. Всем тем, кто пришел, хочу сказать спасибо. Надеюсь, вы потратили время не зря.

Коротко о моем докладе. Я рассмотрел судьбу около 15 успешных трейдеров, которые мне знакомы, а также несколько провальных трейдеров. Почти не называя никаких имен, я постарался выделить общие моменты, систематизировать пространство вариантов развития трейдера с течением времени. Цель? Сделать выводы относительно истинных целей, правильного развития трейдера и конечной точки пребывания в трейдинге.

1 уровень(начало). Интуитивный трейдинг.

тезисы первого этапа:

2. Левел 2. Системный трейдинг.

( Читать дальше )

Коротко о моем докладе. Я рассмотрел судьбу около 15 успешных трейдеров, которые мне знакомы, а также несколько провальных трейдеров. Почти не называя никаких имен, я постарался выделить общие моменты, систематизировать пространство вариантов развития трейдера с течением времени. Цель? Сделать выводы относительно истинных целей, правильного развития трейдера и конечной точки пребывания в трейдинге.

1 уровень(начало). Интуитивный трейдинг.

тезисы первого этапа:

- самый короткий путь — работа над своими ошибками

- важно не застрять навечно в процессе сбора информации

- для это надо четко понимать цель — деньги

- чтобы зарабатывать, надо иметь более ясное представление о реальности. Меньше иллюзий, больше адекватности — выше стабильность и заработок. Адекватность приобретается через долгие часы изучения самого рынка (а не новостей, семинаров, книг и т.п.).

- первый заработок на 1 этапе зачастую приходит случайно, и как правило ведет к последующему сливу

- Забавно, что при этом 90% скажут: «да так бывает, но со мной этого не произойдет. И окажутся неправы».

- выживание на 1 этапе без стаб доп дохода почти невозможно

- полное отсутствие стабильности 1-го этапа заставляет людей искать околорыночные способы заработка, чтобы выжить.

2. Левел 2. Системный трейдинг.

- Любые элементы системности добавляют стабильности в результаты.

- Системная торговля не избавляет от риска вылететь с рынка

- Системный трейдинг имеет большую проблему — исполнение системы.

- Тут упираемся в психологию, которая по утверждению некоторых может составлять до 90% успеха в трейдинге:)

- Проблему решает автоматизация (торговый робот)

( Читать дальше )

Pro трейдинг

- 14 января 2012, 21:08

- |

- А. Г.

Коль здесь пошли разговоры об успешном трейдинге, позволю себе разместить свой «крик души» на эту тему, опубликованный 04.11.2010 . Название только я решил сменить на более «симпатичное». Собственно это предисловие к моей будущей книге.

В последнее время мне все чаще и чаще попадаются на глаза материалы в Интернете отечественного производства из серии «Как я стал успешным трейдером!». В-общем, ничего плохого в этих материалах нет (если конечно они бесплатны). Более того, в том, что я видел, содержится много правильных мыслей, которые могут быть для кого-то полезны. Но с одной мыслью, красной нитью, проходящей через подавляющее большинство этих материалов, я согласиться не могу. Эта мысль состоит в том, что «трейдинг – это способ зарабатывания денег». Нет, нет и еще раз нет. Те, кто хочет стать трейдером, запомните раз и навсегда: Трейдинг – это работа! А то, что Вы получаете доход – это заработная плата за успешную работу. Это ни хобби, ни «зарядка для ума», ни конкурс на интеллект, а именно работа.

( Читать дальше )

В последнее время мне все чаще и чаще попадаются на глаза материалы в Интернете отечественного производства из серии «Как я стал успешным трейдером!». В-общем, ничего плохого в этих материалах нет (если конечно они бесплатны). Более того, в том, что я видел, содержится много правильных мыслей, которые могут быть для кого-то полезны. Но с одной мыслью, красной нитью, проходящей через подавляющее большинство этих материалов, я согласиться не могу. Эта мысль состоит в том, что «трейдинг – это способ зарабатывания денег». Нет, нет и еще раз нет. Те, кто хочет стать трейдером, запомните раз и навсегда: Трейдинг – это работа! А то, что Вы получаете доход – это заработная плата за успешную работу. Это ни хобби, ни «зарядка для ума», ни конкурс на интеллект, а именно работа.

( Читать дальше )

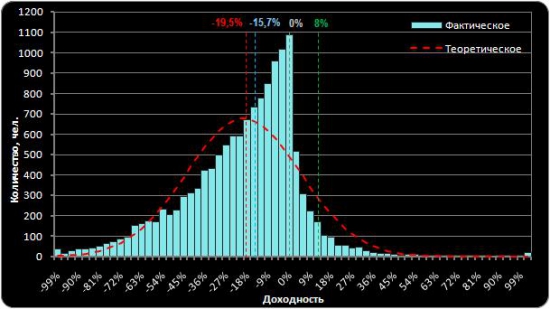

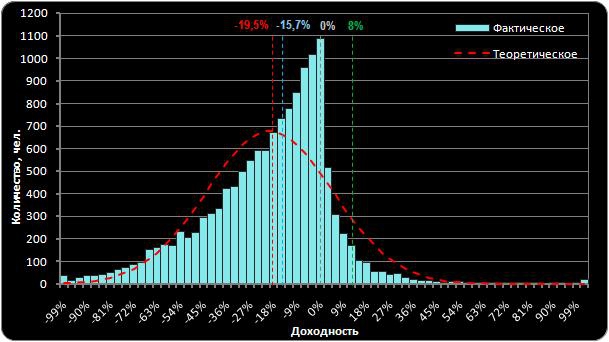

Доходность трейдеров на рынке акций (анализ comon.ru)

- 12 января 2012, 20:38

- |

Статистика торговли акциями трейдеров сети comon, интересно было бы собрать статистику с смартлаба, но она не объктивная судя по всему будет.

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Сколько же людей теряют свои деньги на бирже? Мифы фондового рынка.

- 14 декабря 2011, 15:18

- |

Есть у меня товарищ, работал зам директора крупной брокерской компании, сейчас частный управляющий. Меня всегда интересовали заявления, что на фондовом рынке в первый год свои деньги теряют до 95% новичков.Товарищ прямо и откровенно отвечал на поставленные вопросы, ответы на которые, думаю, будут интересны всем.

Я — это я, Т — это товарищ.

Я. Правда ли то, что на фонде сливает много народу?

Т. С плечами сливает действительно очень много.

Я. Ну, это наверное активные

Т. Конечно, основная масса клиентов это пассив, очень мало сделок, низкие плечи, или вовсе без них, много кто еще в Газпроме с ваучеров сидит, или по IPO акционером стал.

Т. Я работал в крупной брокерской компании. Допустим, у нас было 100 000 клиентских счетов, из них активно торговало около 10 000, т.е. около 10%.

Я. Вот про них и расскажи, сколько из этих активных клиентов теряет в первый год весь счет.

Т. За первый год? Сложно сказать точно, зависит от года конечно, от волатильности рынка, боюсь, что каких то сенсационных цифр или предельно точных я не назову, но в целом из активных клиентов, использующих плечи, в первый год свой счет обнуляет от 20 до 50%.

( Читать дальше )

Я — это я, Т — это товарищ.

Я. Правда ли то, что на фонде сливает много народу?

Т. С плечами сливает действительно очень много.

Я. Ну, это наверное активные

Т. Конечно, основная масса клиентов это пассив, очень мало сделок, низкие плечи, или вовсе без них, много кто еще в Газпроме с ваучеров сидит, или по IPO акционером стал.

Т. Я работал в крупной брокерской компании. Допустим, у нас было 100 000 клиентских счетов, из них активно торговало около 10 000, т.е. около 10%.

Я. Вот про них и расскажи, сколько из этих активных клиентов теряет в первый год весь счет.

Т. За первый год? Сложно сказать точно, зависит от года конечно, от волатильности рынка, боюсь, что каких то сенсационных цифр или предельно точных я не назову, но в целом из активных клиентов, использующих плечи, в первый год свой счет обнуляет от 20 до 50%.

( Читать дальше )

Ценная подборка №25. Случайность или закономерность (торговые методы)

- 02 декабря 2011, 19:52

- |

«Рынок предсказать нельзя, но чтобы зарабатывать деньги, этого и не нужно».

Брюс Бэбкок

Одни трейдеры верят в то, что рынок эффективен. Другие верят, что он не эффективен. Одни покупают портфель индексных акций и сдаются на милость рынка, другие строят сложные прогностические модели, пытаясь предугадать дальнейшее движение рынка. Ошибаются и те и другие. Рынок не является абсолютно эффективным, то есть рыночные колебания не абсолютно случайны. Но и прогнозировать дальнейшее движение тоже бессмысленно, потому что угадать направление рынка еще не означает получить прибыль. Как нельзя лучше рынок характеризует знаменитый афоризм Брюса Бэбкока: «Рынок предсказать нельзя, но чтобы зарабатывать деньги, этого и не нужно». В этой статье я попытаюсь показать, чем предсказание ценовых колебаний отличается от зарабатывания денег.

Теория эффективного рынка подразумевает абсолютную случайность рыночных колебаний. Вся доступная информация уже заложена в цене актива, и все ценовые колебания являются случайными отклонениями от справедливой стоимости актива. Не существует недооцененных или переоцененных активов и любая попытка «обыграть рынок» в долгосрочной перспективе обречена на провал. Не существует ни фундаментального, ни технического анализа. Единственной эффективной торговой стратегией, по мнению сторонников эффективного рынка, является покупка всего индекса фондового рынка. Чтобы опровергнуть эту теорию, я проведу один эксперимент.

( Читать дальше )

Брюс Бэбкок

Одни трейдеры верят в то, что рынок эффективен. Другие верят, что он не эффективен. Одни покупают портфель индексных акций и сдаются на милость рынка, другие строят сложные прогностические модели, пытаясь предугадать дальнейшее движение рынка. Ошибаются и те и другие. Рынок не является абсолютно эффективным, то есть рыночные колебания не абсолютно случайны. Но и прогнозировать дальнейшее движение тоже бессмысленно, потому что угадать направление рынка еще не означает получить прибыль. Как нельзя лучше рынок характеризует знаменитый афоризм Брюса Бэбкока: «Рынок предсказать нельзя, но чтобы зарабатывать деньги, этого и не нужно». В этой статье я попытаюсь показать, чем предсказание ценовых колебаний отличается от зарабатывания денег.

Теория эффективного рынка подразумевает абсолютную случайность рыночных колебаний. Вся доступная информация уже заложена в цене актива, и все ценовые колебания являются случайными отклонениями от справедливой стоимости актива. Не существует недооцененных или переоцененных активов и любая попытка «обыграть рынок» в долгосрочной перспективе обречена на провал. Не существует ни фундаментального, ни технического анализа. Единственной эффективной торговой стратегией, по мнению сторонников эффективного рынка, является покупка всего индекса фондового рынка. Чтобы опровергнуть эту теорию, я проведу один эксперимент.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс