SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |НМТП - падения EBITDA и маржи (издержки увеличились на 44%)

- 07 июня 2017, 11:55

- |

Чистая прибыль НМТП по МСФО в I квартале снизилась на 9%, до $191,3 млн

Чистая прибыль группы НМТП по МСФО в I квартале 2017 г. снизилась на 9% по сравнению с тем же периодом 2016 г., до $191,325 млн, следует из отчета компании. Выручка НМТП в январе-марте увеличилась на 2,4%, до $226,498 млн. По данным управленческой отчетности, EBITDA группы составила $172,304 млн (-10,1%). Рентабельность EBITDA в I квартале снизилась на 10,6 п.п., до 76,1%.

Чистая прибыль группы НМТП по МСФО в I квартале 2017 г. снизилась на 9% по сравнению с тем же периодом 2016 г., до $191,325 млн, следует из отчета компании. Выручка НМТП в январе-марте увеличилась на 2,4%, до $226,498 млн. По данным управленческой отчетности, EBITDA группы составила $172,304 млн (-10,1%). Рентабельность EBITDA в I квартале снизилась на 10,6 п.п., до 76,1%.

За 3 мес. 2017 года НМТП увеличил грузооборот на 0,7%, преимущественно за счет навалочных грузов и контейнеров. Рост выручки был более существенным, что может быть связано с укреплением рубля и изменением структуры грузооборота в пользу более дорогих грузов. В то же время укрепление рубля оказало негативный эффект на себестоимость в части роста в долларовом эквиваленте затрат на аренду и з/п, в целом издержки увеличились на 44%. Это стало одной из основных причин падения EBITDA и маржи по этому показателю.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

Новости рынков |Группа НМТП - новые дивиденды возможны по итогам 1 п/г.

- 07 июня 2017, 11:30

- |

Результаты по МСФО за 1 кв. 2017 г.: снижение рентабельности и свободного денежного потока

Снижение рентабельности при относительно стабильной выручке. Вчера Группа НМТП опубликовала финансовые результаты по МСФО за 1 кв. 2017 г. и провела телефонную конференцию. Выручка возросла на 2% (здесь и далее год к году) до 226 млн долл., тогда как грузооборот увеличился на 0,7% до 37 млн т. EBITDA снизилась на 7% до 168 млн долл., а рентабельность по EBITDA хоть и снизилась на 7 п.п., но остается высокой 74%. Чистая прибыль акционеров уменьшилась на 7% до 190 млн долл. Долговая нагрузка компании находится на умеренном уровне (1,6 по показателю Чистый Долг/EBITDA), а чистый долг сократился на 10% до 1 046 млн долл.

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

Свободный денежный поток уменьшился, но остается на высоком уровне. Результаты отразили снижение рентабельности при относительно стабильной выручке, в первую очередь из-за укрепления рубля, роста общехозяйственных расходов (в том числе в связи с увеличением расходов на персонал), а также увеличения доли низкомаржинальной бункеровки в выручке. Свободный денежный поток компании сократился почти на треть до 90 млн долл. отчасти за счет двукратного увеличения капзатрат (до 27 млн долл.). Менеджмент не исключает, что в конце 2017 г. компания может начать реализацию проекта универсального перегрузочного комплекса на базе НСРЗ. Группа продолжает оспаривать претензии ФАС к НМТП и ПТП в судебном порядке.

( Читать дальше )

Снижение рентабельности при относительно стабильной выручке. Вчера Группа НМТП опубликовала финансовые результаты по МСФО за 1 кв. 2017 г. и провела телефонную конференцию. Выручка возросла на 2% (здесь и далее год к году) до 226 млн долл., тогда как грузооборот увеличился на 0,7% до 37 млн т. EBITDA снизилась на 7% до 168 млн долл., а рентабельность по EBITDA хоть и снизилась на 7 п.п., но остается высокой 74%. Чистая прибыль акционеров уменьшилась на 7% до 190 млн долл. Долговая нагрузка компании находится на умеренном уровне (1,6 по показателю Чистый Долг/EBITDA), а чистый долг сократился на 10% до 1 046 млн долл.

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />Свободный денежный поток уменьшился, но остается на высоком уровне. Результаты отразили снижение рентабельности при относительно стабильной выручке, в первую очередь из-за укрепления рубля, роста общехозяйственных расходов (в том числе в связи с увеличением расходов на персонал), а также увеличения доли низкомаржинальной бункеровки в выручке. Свободный денежный поток компании сократился почти на треть до 90 млн долл. отчасти за счет двукратного увеличения капзатрат (до 27 млн долл.). Менеджмент не исключает, что в конце 2017 г. компания может начать реализацию проекта универсального перегрузочного комплекса на базе НСРЗ. Группа продолжает оспаривать претензии ФАС к НМТП и ПТП в судебном порядке.

( Читать дальше )

Новости рынков |НМТП - результаты нейтральны для динамики акций. Компания с привлекательной дивидендной историей

- 07 июня 2017, 10:11

- |

Группа НМТП опубликовала нейтральные результаты по МСФО за 1К17

Выручка увеличилась на 2,4% г/г до $227 млн, EBITDA упала на 10% до $172 млн, рентабельность EBITDA составила 76,1% (против 86,7% годом ранее). Чистая прибыль снизилась на 9% до $191 млн. Общий долг остался неизменным на уровне $1,4 млрд, чистый долг упал на 10%, соотношение чистый долг/EBITDA составило 1,6x, (против 1,72 годом ранее). На телеконференции менеджмент сказал, что: a) капзатраты в 2017 должны составить около $200 млн, более половины этой суммы будет потрачено на новые инвестиционные проекты; b) дивиденды за 1К17 пока не рассматриваются, но возможны выплаты по результатам 1П17 и 9M17; компания может утвердить официальную дивидендную политику; c) планов по выпуску облигаций в ближайшее время нет; d) новой информации по претензиям ФАС представлено не было.

Выручка увеличилась на 2,4% г/г до $227 млн, EBITDA упала на 10% до $172 млн, рентабельность EBITDA составила 76,1% (против 86,7% годом ранее). Чистая прибыль снизилась на 9% до $191 млн. Общий долг остался неизменным на уровне $1,4 млрд, чистый долг упал на 10%, соотношение чистый долг/EBITDA составило 1,6x, (против 1,72 годом ранее). На телеконференции менеджмент сказал, что: a) капзатраты в 2017 должны составить около $200 млн, более половины этой суммы будет потрачено на новые инвестиционные проекты; b) дивиденды за 1К17 пока не рассматриваются, но возможны выплаты по результатам 1П17 и 9M17; компания может утвердить официальную дивидендную политику; c) планов по выпуску облигаций в ближайшее время нет; d) новой информации по претензиям ФАС представлено не было.

Результаты нейтральны для динамики акций. Рентабельность компании упала на фоне укрепления рубля. У нас нет официальной рекомендации по акциям, но мы считаем компанию привлекательной дивидендной историей.АТОН

Новости рынков |Группа НМТП и Global Ports - у обеих компаний, работающих на конкурентных рынках, есть аргументы против решения антимонопольной службы

- 06 июня 2017, 11:34

- |

ФАС продолжает выдвигать претензии к стивидорам

ФАС признала КТСП нарушившим закон о конкуренции. По сообщению «Коммерсанта», Федеральная антимонопольная служба (ФАС) признала Контейнерный терминал Санкт-Петербург (КТСП, входит в UCL Holding Владимира Лисина) нарушившим закон о конкуренции, поскольку, согласно анализу ведомства, с начала 2015 г. стивидор установил и поддерживал монопольно высокие цены на услуги по погрузке и выгрузке контейнеров в морском порту Санкт-Петербурга. На сайте ФАС решение относительно КТСП на данный момент еще не опубликовано.

Ранее ФАС выдвигала претензии к НМТП и Global Ports. Ранее ФАС выдала предписание Новороссийскому морскому торговому порту и трем компаниям группы Global Ports – Первому контейнерному терминалу (ПКТ), Петролеспорту и Восточной стивидорной компании (ВСК) – перечислить в бюджет доход, полученный в результате злоупотребления доминирующим положением. Начисленные суммы существенны для обеих компаний, и они намерены обжаловать решения ФАС в суде.

( Читать дальше )

ФАС признала КТСП нарушившим закон о конкуренции. По сообщению «Коммерсанта», Федеральная антимонопольная служба (ФАС) признала Контейнерный терминал Санкт-Петербург (КТСП, входит в UCL Holding Владимира Лисина) нарушившим закон о конкуренции, поскольку, согласно анализу ведомства, с начала 2015 г. стивидор установил и поддерживал монопольно высокие цены на услуги по погрузке и выгрузке контейнеров в морском порту Санкт-Петербурга. На сайте ФАС решение относительно КТСП на данный момент еще не опубликовано.

Ранее ФАС выдвигала претензии к НМТП и Global Ports. Ранее ФАС выдала предписание Новороссийскому морскому торговому порту и трем компаниям группы Global Ports – Первому контейнерному терминалу (ПКТ), Петролеспорту и Восточной стивидорной компании (ВСК) – перечислить в бюджет доход, полученный в результате злоупотребления доминирующим положением. Начисленные суммы существенны для обеих компаний, и они намерены обжаловать решения ФАС в суде.

( Читать дальше )

Новости рынков |Аналитики не исключают, что после закрытия сделки по продаже Находкинского МТП Евраз может выплатить спецдивиденды

- 10 мая 2017, 13:01

- |

Компания продает Находкинский морской торговый порт

Сделка с заинтересованностью подлежит одобрению независимыми акционерами. На прошлой неделе Евраз объявил о продаже 100% акций Находкинского морского торгового порта своему мажоритарному акционеру Lanebrook Limited. Сделка, сумма которой составит 354 млн долл., классифицируется как сделка с заинтересованностью и выносится на одобрение независимыми акционерами на собрании, которое пройдет 23 мая.

Пятилетнее соглашение с портом должно закрыть потребности Евраза в перевалке грузов на Дальнем Востоке. Менеджмент Евраза ранее сообщал о возможности продажи порта. По сообщениям СМИ, среди претендентов на покупку выступали российские и международные стивидорные компании, включая Global Ports, ГК Дело, а также ГК Сумма. В рамках сделки Евраз и Находкинский МТП заключили пятилетнее соглашение, которое должно обеспечить потребности Евраза в перевалке грузов в дальневосточном бассейне.

( Читать дальше )

Сделка с заинтересованностью подлежит одобрению независимыми акционерами. На прошлой неделе Евраз объявил о продаже 100% акций Находкинского морского торгового порта своему мажоритарному акционеру Lanebrook Limited. Сделка, сумма которой составит 354 млн долл., классифицируется как сделка с заинтересованностью и выносится на одобрение независимыми акционерами на собрании, которое пройдет 23 мая.

Пятилетнее соглашение с портом должно закрыть потребности Евраза в перевалке грузов на Дальнем Востоке. Менеджмент Евраза ранее сообщал о возможности продажи порта. По сообщениям СМИ, среди претендентов на покупку выступали российские и международные стивидорные компании, включая Global Ports, ГК Дело, а также ГК Сумма. В рамках сделки Евраз и Находкинский МТП заключили пятилетнее соглашение, которое должно обеспечить потребности Евраза в перевалке грузов в дальневосточном бассейне.

( Читать дальше )

Новости рынков |Продажа порта является умеренно позитивным фактором для перспектив дивидендов Evraz во 2П17

- 04 мая 2017, 11:30

- |

Evraz продает Находкинский морской торговый порт

Evraz подписал соглашение о продаже порта компании Lanebrook Limited за $354 млн. Бенефициарами Lanebrook, которая контролирует 63,9% в Evraz, являются Роман Абрамович, Александр Абрамов, Александр Фролов и Евгений Швидлер. Сделка классифицируется как сделка с заинтересованностью, и должна быть одобрена акционерами компании, за исключением Lanebrook, на общем собрании акционеров 23 мая. Денежные поступления Evraz от сделки должны составить $295 млн и будут использованы преимущественно для снижения долговой нагрузки. В 2016 общая сумма активов порта, основными клиентами которого являются Evraz и Сибуглемет, составила $50 млн, а чистая прибыль — $44,5 млн.

Evraz подписал соглашение о продаже порта компании Lanebrook Limited за $354 млн. Бенефициарами Lanebrook, которая контролирует 63,9% в Evraz, являются Роман Абрамович, Александр Абрамов, Александр Фролов и Евгений Швидлер. Сделка классифицируется как сделка с заинтересованностью, и должна быть одобрена акционерами компании, за исключением Lanebrook, на общем собрании акционеров 23 мая. Денежные поступления Evraz от сделки должны составить $295 млн и будут использованы преимущественно для снижения долговой нагрузки. В 2016 общая сумма активов порта, основными клиентами которого являются Evraz и Сибуглемет, составила $50 млн, а чистая прибыль — $44,5 млн.

Продажа порта является умеренно позитивным фактором для перспектив дивидендов Evraz во 2П17, но не должна привести к развороту в долговой нагрузке Evraz, на наш взгляд, поскольку чистый долг снизится приблизительно на 6%, а чистая задолженность упадет до 2,9x с 3,1x. Скользящий мультипликатор P/E равный 8x, предполагаемый объявленной ценой, представляется адекватным с первого взгляда, хотя у нас нет финансовых данных для точной оценки. В сообщениях СМИ в конце 2016 о том, что Evraz ищет покупателя для своего Находкинского порта за $275-300 млн, среди потенциальных покупателей назывались Группа Сумма, Кузбассразрезуголь и Global Ports. В связи с этим мы не исключаем, что Lanebrook может быть временным владельцем порта.АТОН

Новости рынков |НМТП - прогнозная цена предполагает потенциал роста котировок, равный 33%

- 19 апреля 2017, 13:05

- |

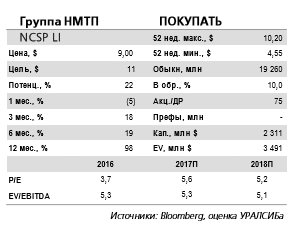

Прощальный дивиденд перед приватизацией

Акции НМТП предлагают лучшую дивидендную доходность на российском рынке. Как сообщила Группа НМТП, совет директоров компании рекомендовал дивиденды за 2016 г. в размере 15 млрд руб. (77,88 коп./акция), что означает дивидендную доходность 12% исходя из цены закрытия на 17.04.2017 г. Учитывая ранее выплаченные дивиденды за 1 кв. и 1 п/г 2016 г., общая сумма дивидендов по итогам прошлого года составит 25 млрд руб., или около 60% от чистой прибыли ПАО НМТП по МСФО.

Акции НМТП предлагают лучшую дивидендную доходность на российском рынке. Как сообщила Группа НМТП, совет директоров компании рекомендовал дивиденды за 2016 г. в размере 15 млрд руб. (77,88 коп./акция), что означает дивидендную доходность 12% исходя из цены закрытия на 17.04.2017 г. Учитывая ранее выплаченные дивиденды за 1 кв. и 1 п/г 2016 г., общая сумма дивидендов по итогам прошлого года составит 25 млрд руб., или около 60% от чистой прибыли ПАО НМТП по МСФО.

Прогнозная цена повышена на 33% до 11 долл./ГДР, подтверждаем рекомендацию ПОКУПАТЬ. По нашим оценкам, акции Группы НМТП почти в три раза дешевле акций международных компаний-аналогов по P/E 2018П и в два раза по EV/EBITDA 2018П. Мы пересмотрели предпосылки нашей модели и, отодвинув прогнозную цену на основе ДДП на конец 2017 г., повысили ее на 33% до 10 долл./ГДР. Новая прогнозная цена предполагает потенциал роста котировок, равный 33%. Мы подтверждаем рекомендацию ПОКУПАТЬ акции Группы НМТП.Уралсиб

Новости рынков |По итогам 2016 года НМТП получил чистую прибыль по МСФО в 42,3 млрд руб.

- 19 апреля 2017, 12:12

- |

Совет директоров НМТП рекомендовал дивиденды за 2016 г. в размере 77,88 коп., в сумме с промежуточными — 25 млрд руб.

Совет директоров НМТП на заседании 12 апреля рекомендовал акционерам выплатить дивиденды за 2016 год в размере 77,88237 копейки на акцию, говорится в сообщении стивидора. Общая сумма дивидендов в случае их утверждения составит 15 млрд руб. Право на их получение имеют акционеры, зафиксированные в реестре по состоянию на 29 мая. Как сообщалось, в прошлом году НМТП выплатил промежуточные дивиденды. По итогам первого полугодия 2016 года вознаграждение акционеров составило 0,467 рубля на акцию, или в сумме 8,9 млрд рублей. Учитывая промежуточные выплаты, общий размер дивидендов за первое полугодие и весь 2016 год может составить 24,9 млрд рублей.

Совет директоров НМТП на заседании 12 апреля рекомендовал акционерам выплатить дивиденды за 2016 год в размере 77,88237 копейки на акцию, говорится в сообщении стивидора. Общая сумма дивидендов в случае их утверждения составит 15 млрд руб. Право на их получение имеют акционеры, зафиксированные в реестре по состоянию на 29 мая. Как сообщалось, в прошлом году НМТП выплатил промежуточные дивиденды. По итогам первого полугодия 2016 года вознаграждение акционеров составило 0,467 рубля на акцию, или в сумме 8,9 млрд рублей. Учитывая промежуточные выплаты, общий размер дивидендов за первое полугодие и весь 2016 год может составить 24,9 млрд рублей.

Исходя из текущей рыночной стоимости акций компании, дивидендная доходность бумаг НМТП (по совокупным дивидендам) составит 18,6%, а по промежуточным 11%. Это один из самых высоких показателей среди эмитентов, торгуемых на российском фондовом рынке. По итогам 2016 года НМТП получил чистую прибыль по МСФО в 42,3 млрд руб., т.е. на дивиденды будет направлено более половины от нее.Промсвязьбанк

Новости рынков |Акции Группы НМТП вчера выросли на 7%

- 19 апреля 2017, 11:02

- |

Совет директоров Группы НМТП рекомендовал дивиденды в размере 0,78 руб. на акцию. Это предполагает дивидендную доходность 12%. Это промежуточные дивиденды за 2П16. Дата закрытия реестра — 29 мая. Компания уже выплатила 0,53 руб. на акцию за 1П16. В общей сложности компания потратит 25 млрд руб. на дивиденды за 2016, в том числе 15 млрд руб. за 2П16. Это предполагает коэффициент выплат 100%.

У Группы НМТП нет дивидендной политики, и такие большие дивиденды стали неожиданностью, сделав акции компании одной из самых привлекательных дивидендных историй на российском фондовом рынке. Учитывая дивиденды, выплаченные за 1П16, годовая доходность составляет 20%. Акции компании на этой новости вчера выросли на 7%, но мы считаем, что они могут прибавить еще больше, по мере приближения даты закрытия реестраАТОН

Новости рынков |Акции Группы НМТП остаются недооцененными по сравнению с акциями зарубежных стивидорных компаний

- 17 апреля 2017, 13:37

- |

Минфин рассчитывает получить от продажи госпакета 30 млрд руб.

Госпакет планируется продать в этом году за 30 млрд руб. По данным СМИ, в пятницу замминистра финансов Алексей Моисеев сообщил, что Минфин рассчитывает получить около 30 млрд руб. от продажи 20% акций Группы НМТП рекомендация пересматривается). Минфин ожидает приватизации НМТП в нынешнем году путем размещения акций на бирже.

… что предусматривает цену на 19% выше рыночной. Названный ценовой ориентир на 19% выше цены закрытия на Московской бирже в пятницу.

Госпакет планируется продать в этом году за 30 млрд руб. По данным СМИ, в пятницу замминистра финансов Алексей Моисеев сообщил, что Минфин рассчитывает получить около 30 млрд руб. от продажи 20% акций Группы НМТП рекомендация пересматривается). Минфин ожидает приватизации НМТП в нынешнем году путем размещения акций на бирже.

… что предусматривает цену на 19% выше рыночной. Названный ценовой ориентир на 19% выше цены закрытия на Московской бирже в пятницу.

Акции НМТП недооценены. Акции Группы НМТП остаются недооцененными по сравнению с акциями зарубежных стивидорных компаний. По нашим оценкам, НМТП дешевле почти в три раза по мультипликатору P/E 2018 и в два раза по EV/EBITDA 2018. С другой стороны, бумаги российской компании низколиквидны. Кроме того, сохраняется неопределенность как в отношении как тарифов на стивидорные услуги в России, так и состава акционеров после продажи госпакета. Наконец, стоимость госпакета в преддверии приватизации снижают обвинения ФАС в злоупотреблении Группой НМТП доминирующим положением на рынке.Уралсиб

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс