Информация

Блог им. Klinskih-tag |ТМК: текущая картина

- 17 августа 2019, 19:51

- |

- Козлов Юрий

ТМК в минувшую пятницу представила финансовую отчётность по МСФО за 1 полугодие 2019 года:

Производственные результаты компании с января по июнь текущего года отметились снижением общего объёма отгрузки труб на 3% (г/г) до 2,0 млн тонн, причём падение было зафиксировано как в сегменте бесшовных труб (-3%), так и в сегменте сварных труб (-4%):

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 0 )

Блог им. Klinskih-tag |Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

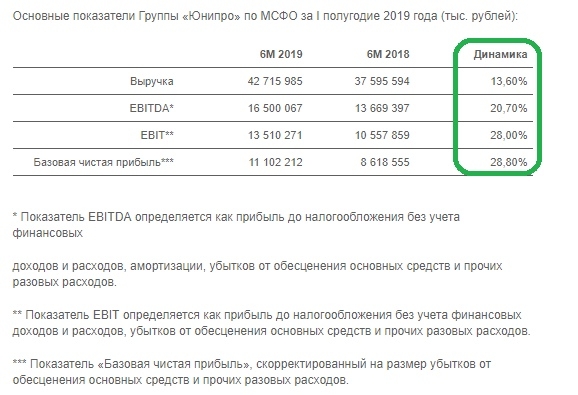

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

Блог им. Klinskih-tag |Финансовые результаты НЛМК по МСФО за 1 полугодие: а кто ждал чудо?

- 27 июля 2019, 00:09

- |

- Козлов Юрий

НЛМК представил свои финансовые показатели по МСФО за 2 квартал и 1 полугодие 2019 года:

Начало цикла капитальных ремонтов на производственных площадках НЛМК привело к снижению производства стали по итогам 1 полугодия 2019 года сразу на 6% (г/г) до 8,2 млн тонн. При этом объём продаж за первые 6 месяцев удалось нарастить на 4% (г/г) до 8,9 млн тонн, благодаря реализации запасов, накопленных в конце прошлого года. Однако из-за более низких цен на стальную продукцию (по сравнению с прошлым годом) выручка компании по итогам минувшего полугодия всё-таки снизилась на 4% до $5,67 млрд.

Правда, на фоне роста объёма продаж стальной продукции с высокой добавленной стоимостью и соответствующему увеличению доли высокомаржинальной продукции издержки удаётся сдерживать на стабильном уровне, благодаря чему себестоимость реализации практически не изменилась, составив $3,89 млрд. Однако этот фактор, понятное дело, оказался не способен противостоять падению доходов, связанному со снижением цен на металлопродукцию, а потому операционная прибыль НЛМК по итогам 1 полугодия 2019 года снизилась на 19% (г/г) до $1,15 млрд, показатель EBITDA не досчитался 17% и довольствовался результатом в $1,43 млрд, а чистая прибыль и вовсе рухнула более чем на четверть – до $796 млн:

( Читать дальше )

Блог им. Klinskih-tag |Северсталь: купить нельзя продавать

- 21 июля 2019, 09:28

- |

- Козлов Юрий

Северсталь в минувшую пятницу отчиталась по МСФО за 1 полугодие 2019 года:

На фоне в целом стабильных операционных результатов и снижения средних цен реализации стальной продукции по сравнению с прошлым годом, выручка компании с января по июнь снизилась на 5,1% (г/г) до $4,2 млрд, также как и операционная прибыль, не досчитавшаяся порядка 12,7% от своего прошлогоднего результата и довольствовавшаяся в итоге значением в $1,18 млрд. Здесь, правда, с хорошей стороны следует отметить высокий уровень вертикальной интеграции в Северстали, благодаря которой случившийся взлёт цен на железную руду остался для компании практически незамеченным, и себестоимость продаж составила $2,57 млрд, как и год тому назад. В этом смысле ММК должно быть посложнее, а потому будет любопытно заглянуть в финансовую полугодовую отчётность и к ней для наглядного сравнения, когда магнитогорская компания её опубликует.

( Читать дальше )

Блог им. Klinskih-tag |Мосэнерго МСФО 1 кв. 2019: финансовые показатели остаются под давлением

- 08 мая 2019, 18:07

- |

- Козлов Юрий

Предлагаю начать традиционно с производственных результатов компании. И здесь мы отмечаем, что электростанции Мосэнерго в январе-марте 2019 года году выработали 19,16 млрд кВтч электроэнергии, что оказалось на 0,3% больше аналогичного показателя 2018 года (19,11 млрд кВтч) и объясняется оптимизацией состава оборудования, а также увеличением доли парогазовых энергоблоков в структуре выработки электроэнергии.

А вот отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций Мосэнерго составил 32,96 млн Гкал, что на 12,1% ниже аналогичного показателя 2018 года (37,51 млн Гкал). Снижение показателя связано с более высокой температурой наружного воздуха в отчетный период.

( Читать дальше )

Блог им. Klinskih-tag |Северсталь отчиталась по МСФО за 1 кв. 2019

- 23 апреля 2019, 01:21

- |

- Козлов Юрий

Северсталь традиционно первой среди российских сталеваров отчиталась по МСФО за 1 кв. 2019 года:

На фоне продаж стальной продукции в натуральном выражении, сопоставимых с 1 кварталом прошлого года, выручка Северстали всё же снизилась на 6,5% до $2,03 млрд, что обусловлено соответствующим падением мировых цен на сталь за последний год.

Себестоимость продаж также снижалась, но не так активно как выручка — всего на 3,7% до $1,27 млрд. Уровень интеграции у компании конечно находится на высоте, но всё же устойчиво высокие ценники на сырьё, видимо, дают о себе знать. В результате это поспособствовало падению операционной прибыли Северстали в 1 кв. 2019 года с $585 до $555 млн, а также чистой прибыли — с $461 до $428 млн. При этом от более глубокого падения чистую прибыль спасли положительные курсовые разницы в размере $71 млн (по сравнению с $12 млн годом ранее).

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: классная дивидендная идея на годы вперёд!

- 12 марта 2019, 23:15

- |

- Козлов Юрий

Юнипро во вторник отчиталась по МСФО за 2018 год:

Несмотря на высокие показатели объёмов генерации в 4 квартале, выработка электроэнергии по итогам 2018 года всё же растеряла 3,3% и составила 46,6 млрд кВт*ч. Избыток мощностей и акценты в пользу гидрогенерации продолжают негативно сказываются на многие российские генерирующие компании, и в этом смысле Юнипро — не исключение из правил. Если посмотреть на выработку электроэнергии в динамике последних лет, то можно увидеть, что она непрерывно снижается, и лишь за счёт растущих тарифов и повышения оплаты мощности энергоблоков, участвующих в программах КОМ и ДПМ, компании всё же удаётся удерживать свои доходы на достаточно стабильном уровне.

( Читать дальше )

Блог им. Klinskih-tag |Мосэнерго: инвестиционный потенциал себя исчерпал

- 07 марта 2019, 22:21

- |

- Козлов Юрий

Мосэнерго подвела финансовые итоги, опубликовав сегодня отчётность по МСФО за 2018 год:

Выручка компании за отчётный период прибавила на 1,4%, совсем немного не дотянув до 200 млрд рублей, на фоне роста выработки электроэнергии на 0,8% до 58,3 млрд кВт*ч (в том числе и по объектам генерации в рамках ДПМ на 3% до 17,0 млрд кВт*ч) и теплоэнергии на 3,6% до 82,3 млн Гкал (благодаря более низкой температуре наружного воздуха в зимний период). Доходы от реализации мощностей в рамках ДПМ неминуемо продолжают снижаться, что неудивительно, учитывая, что срок действия этих договоров постепенно сходит на нет — в 2018 году такими примерами стали ТЭЦ-27 и ТЭЦ-21, которые с 1 июля перестали получать повышенные платежи в рамках ДПМ.

( Читать дальше )

Блог им. Klinskih-tag |ОГК-2 продолжает радовать финансовыми результатами

- 07 марта 2019, 19:23

- |

- Козлов Юрий

Выручка компании за этот период выросла почти на полтора процента до 143,2 млрд рублей (главным образом, благодаря эффекту от вводимых мощностей в рамках ДПМ), показатель EBITDA практически не изменился, символически прибавив на 0,6% до 26,9 млрд рублей, а вот чистая прибыль выросла куда более существенно — сразу на 15,3% до 8,3 млрд.

Операционные расходы продемонстрировали опережающий рост, по сравнению с выручкой, прибавив на 4,3% до 127,5 млрд рублей. И дело тут не только в росте затрат на амортизацию (+15,1% до 13,0 млрд), но и в признании обесценения объектов основных средств на сумму в 4,0 млрд рублей, в то время как годом ранее было отмечено восстановление резерва на сумму чуть меньше 1 млрд. Падение главной статьи операционных расходов — топливных затрат — с 66,3 до 62,4 млрд рублей, на фоне сокращения выработки электроэнергии, лишь немного нивелировало итоговый результат, однако операционная прибыль всё же не досчиталась почти 10% от прошлогоднего значения и довольствовалась результатом в 14,0 млрд рублей. При этом рентабельность по операционной прибыли также снизилась: с 11,0% до 9,8%.

( Читать дальше )

Блог им. Klinskih-tag |Мосбиржа: хорошая отчётность и исторически высокая див.доходность!

- 06 марта 2019, 18:26

- |

- Козлов Юрий

Объём торгов на бирже по итогам минувшего года вырос практически на всех рынках, благодаря чему компании по-прежнему удаётся наращивать свои комиссионные доходы, которые в 2018 году прибавили на 11,5% до 23,6 млрд рублей. Особенно радует возросший интерес к фондовому рынку со стороны частных лиц: с начала 2018 года число брокерских счетов физических лиц выросло более чем на 800 тыс. – до 2,12 млн на сегодняшний день. Видимо низкие ставки в стране и появление ИИС способствует в определённой степени росту популяризации.

Заметно прибавили и процентные доходы — сразу на 11,8% до 17,9 млрд рублей, что во многом объясняется временным завершением периода снижения процентных ставок в стране.

Вдобавок ко всему, состоялось долгожданное восстановление заложенного во 2 кв. 2018 года резерва, после того как Биржа выиграла дело в кассационном суде. Пусть на 75%, но всё же.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс