Информация

Блог им. Klinskih-tag |ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

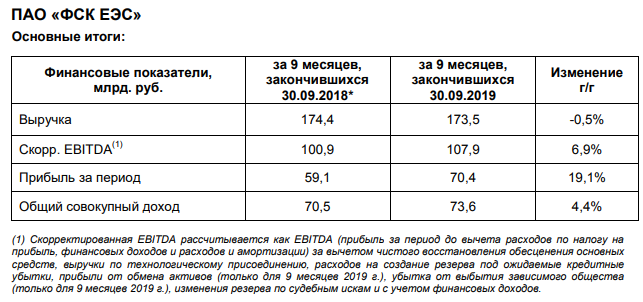

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

( Читать дальше )

- комментировать

- Комментарии ( 4 )

Блог им. Klinskih-tag |Юнипро: всё идёт по плану!

- 12 ноября 2019, 18:12

- |

- Козлов Юрий

Юнипро отчиталась по МСФО за 9 месяцев 2019 года:

✔️ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✔️ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✔️ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✔️ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

Блог им. Klinskih-tag |Башнефть: ожидаемые финансовые результаты и три дивидендных сценария

- 07 ноября 2019, 22:18

- |

- Козлов Юрий

ИСТОЧНИК

Традиционно в тот же день, что и Роснефть, свои финансовые результаты за 9 месяцев 2019 года представила и Башнефть, которая отчиталась о сокращении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,4% (г/г) до 640,7 млрд рублей и чистой прибыли на 11,3% до 66,93 млрд:

За причинами столь неубедительной динамики далеко ходить не надо, вот три основные из них:

✔️временная приостановка поставок нефти по трубопроводу «Дружба» из-за случившегося загрязнения

✔️снижение цен на нефть и нефтепродукты по сравнению с прошлым годом (при сохранении курса доллара примерно на том же уровне)

✔️отрицательные курсовые разницы в размере 3,1 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы порядка 7,5 млрд. Именно эта статья в финансовой отчётности Башнефти свела на нет рост операционной прибыли на 3,2% до 96,4 млрд рублей и обусловила снижение чистой прибыли компании по итогам 9 месяцев 2019 года.

( Читать дальше )

Блог им. Klinskih-tag |Роснефть всё увереннее превращается в крепкую дивидендную историю

- 06 ноября 2019, 23:58

- |

- Козлов Юрий

Буквально вчера Роснефть представила свои операционные результаты за 9 месяцев 2019 года, а уже сегодня компания подвела и финансовые итоги за этот период, которые оказались весьма сильными и превысили средние ожидания рынка:

✅ Выручка компании за этот период прибавила на 6,2% (г/г) до 6,5 трлн рублей, что стало следствием наращивания объёмов реализации нефти (+19,6%), даже несмотря на снижение котировок цен на чёрное золото на 9,3% по сравнению с прошлым годом (на фоне практически не изменившегося среднего курса рубля к доллару).

Как мы видим, Роснефть успешно справляется со снижением цен на нефть, компенсируя это наращиванием объёмов реализации нефти и нефтепродуктов – благо, в 3 квартале компания смогла реализовать запасы, которые не смогла продать из-за инцидента на нефтепроводе «Дружба» во 2 квартале текущего года.

( Читать дальше )

Блог им. Klinskih-tag |ММК выходит в лидеры по дивидендной доходности среди российских сталеваров

- 01 ноября 2019, 12:22

- |

- Козлов Юрий

Вслед за Северсталью и НЛМК свою финансовую отчётность по МСФО за 9 месяцев 2019 года в четверг представил и #ММК:

( Читать дальше )

Блог им. Klinskih-tag |ВТБ: ударный июль

- 09 сентября 2019, 12:43

- |

- Козлов Юрий

ВТБ представила неаудированные финансовые результаты по МСФО за 7 месяцев 2019 года, которая оказалась несколько противоречивой и вызвала смешанные чувства, но всё-таки больше с положительным оттенком и надеждами на успешный 2019 год.

Итак, с одной стороны чистая прибыль с января по июль сократилась на 13,7% (г/г) до 97,3 млрд рублей, однако июль оказался очень сильным для банка с финансовой точки зрения и отметился ростом чистой прибыли сразу на треть до 20,5 млрд рублей (по сравнению с самым жарким летним месяцем прошлого года).

Правда, если заглянуть поглубже в отчётность, то можно увидеть, что такая прыть оказалось возможной исключительно благодаря вдвое меньшим отчислениям в резерв в июле текущего года – с 10,6 до 5,7 млрд рублей, в то время как чистые комиссионные доходы отметились сдержанным ростом на 3,9% (г/г), а чистые процентные доходы и вовсе немного снизились на 0,6% до 38,0 млрд рублей. Не трудно сделать вывод, что удержать июльские темпы до конца года будет, мягко говоря, сложновато.

( Читать дальше )

Блог им. Klinskih-tag |Русгидро - скрытый Газпром?

- 01 сентября 2019, 10:44

- |

- Козлов Юрий

Русгидро отчиталась по МСФО за 1 полугодие 2019 года:

Как уже было объявлено ранее, выработка электроэнергии в отчётном периоде оказалась под давлением, снизившись на 13,1% (г/г) из-за повышенной водности в аналогичном отрезке прошлого года и ниже среднемноголетних значений на сей раз. Однако, несмотря на это, выручка компании осталась примерно на прошлогоднем уровне, благодаря росту цен на рынке на сутки вперёд (РСВ), отметившись скромным падением на символические 0,2% до 200,8 млрд рублей.

А вот операционные расходы скромничать не стали и продемонстрировали рост сразу на 7,2% до 163,1 млрд рублей, по большей части из-за заметного увеличения затрат на топливо (с 34,3 до 38,0 млрд) и покупную электроэнергию (с 20,0 до 24,6 млрд), плюс самая затратная статья «Вознаграждения работникам» выросла с 37,2 до 39,1 млрд. Как результат – падение операционной прибыли почти на 30% до 38,2 млрд рублей, показателя EBITDA на 15,3% до 50,8 млрд и чистой прибыли на четверть до 29,4 млрд.

( Читать дальше )

Блог им. Klinskih-tag |ЛСР: не смотрите на падение чистой прибыли вдвое!

- 31 августа 2019, 17:45

- |

- Козлов Юрий

ЛСР отчиталась по МСФО за 1 полугодие 2019 года:

Выручка компании за этот период по сравнению с прошлым годом не досчиталась 10% (г/г) и довольствовалась результатом в 46,6 млрд рублей, однако произошло это исключительно из-за бухгалтерского эффекта, связанного с переходом на новый стандарт отчётности МСФО 15. Как вы помните, операционные результаты ЛСР за первые 6 месяцев текущего года оказались весьма неплохими, отметившись как ростом заключённых новых контрактов, так и введённых в эксплуатацию квадратных метров, а потому к бизнесу компании никаких вопросов нет и быть не может.

С этим же бухгалтерским эффектом связано падение чистой прибыли ЛСР ровно наполовину до 1,86 млрд рублей (18,60 руб. на акцию) и скорректированного показателя EBITDA – на 18% до 7,82 млрд. рублей, которые также попали под давление из-за изменения в учёте значительного компонента финансирования, который больше не капитализируется в себестоимости, а относится на расходы периода. Зато операционный денежный поток по сравнению с прошлым годом удвоился и достиг 1,3 млрд рублей на фоне устойчивой динамики продаж, а остаток свободных денежных средств вырос за минувшие полгода до 66,4 млрд рублей, что должно поддержать способность компании продолжать выплачивать щедрые дивиденды (последние пять лет на выплаты направляется около 8 млрд ежегодно).

( Читать дальше )

Блог им. Klinskih-tag |МРСК Волги: второе полугодие должно улучшить финансовую картину

- 25 августа 2019, 14:53

- |

- Козлов Юрий

Дочки Россетей в минувшую пятницу всем нам дали пищу для размышлений, дружно опубликовав свои полугодовые финансовые отчётности по МСФО. Обновлённые картинки и текущий взгляд на МРСК ЦП и МРСК Центра я вчера представлял в своём Телеграм-канале, а вот на МРСК Волги отдельно остановлюсь в том числе и здесь, на Смартлабике.

В целом, финансовая отчётность МРСК Волги по МСФО за 1 полугодие 2019 года вписывается в общую картину отчитывающихся дочек Россетей, и пока не радует сильными результатами. Но на то есть и свои внутренние причины.

Если в случае с МРСК ЦП было оказано давление на выручку, из-за прекращения выполнения функций гарантирующего поставщика в одном из регионов, то у МРСК Волги разовым фактором стал прошлогодний подарок от Минтранс РФ в размере более полумиллиарда рублей, который как раз и был отражён в финансовой отчётности компании по МСФО за 6 месяцев 2018 года по статье «Прочие доходы». Разумеется, годом позже на подобный бонус рассчитывать уже не приходилось, а потому операционная прибыль оказалась под серьёзным давлением, снизившись сразу на 37,5% — с 3,50 до 2,19 млрд рублей. Хотя и без прошлогоднего «подарка» от Минтранса падение операционной прибыли также оказалась бы весьма ощутимым — примерно на четверть.

( Читать дальше )

Блог им. Klinskih-tag |Московская биржа: третий год прибыль на одном уровне, а котировки всё ниже

- 23 августа 2019, 22:16

- |

- Козлов Юрий

Источник: https://t.me/invest_or_lost/994

Московская биржа представила финансовую отчётность за 1 полугодие 2019 года:

✅Одна из главных целей менеджмента на текущий год – рост комиссионного дохода с двузначной динамикой – пока что выглядит выполнимой: по итогам 1 полугодия комиссионные доходы выросли на 10,9% до 11,4 млрд рублей, благодаря росту объёма комиссий практически на всех рынках, что соответствует динамике последних нескольких лет. Отрадно, что основной бизнес Мосбиржи год от года демонстрирует уверенный рост, а комиссионные доходы ежегодно обновляют свой исторический максимум.

✅Чистые процентные доходы по-прежнему остаются под давлением, на фоне низких процентных ставок в стране, но за счёт уверенной динамики комиссионных доходов их вклад в итоговый результат неминуемо снижается. А если вспомнить, что ключевой ставке ЦБ снижаться по большому счёту уже некуда (каждое новое снижение будет даваться с большим трудом), то сохраняется надежда, что и чистые процентные доходы совсем скоро окончательно нащупают своё дно.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс