Информация

Новости тг-канал

Новости тг-каналvnq

Апдейт модели LQI за Август'17 - 10+% годовых в $$$ не слезая с дивана!

- 03 сентября 2017, 22:27

- |

Результаты консервативной количественной инвестиционной модели LQI (lazy quantitative investing), о которой я писал ранее (http://smart-lab.ru/blog/384110.php), за август (результаты за прошлый месяц: smart-lab.ru/blog/412521.php). Хотя месяц и не был слишком удачным для S&P 500 и для модели — ей удалось остаться в плюсе и обогнать свои бенчмарки:

weight monthly.ret

XLY 0.085 -2.03

XLP 0.143 -1.00

XLE 0.093 -5.46

XLF 0.127 -2.26

XLV 0.089 1.98

XLI 0.104 0.51

XLB 0.000 0.71

XLK 0.000 2.40

XLU 0.106 2.71

IYZ 0.000 -1.21

VNQ 0.000 -0.71

SHY 0.000 0.17

TLT 0.115 2.69

GLD 0.140 4.29

Предыдущие веса были опубликованы утром 1-го августа, соответственно доходности приведены за период с закрытия 1-го августа до закрытия 31-го августа.

Корреляция между весами и ретурнами положительная — 0.061. Хотя модель и сделала серьезную ошибку, взяв весом 9.3% XLE, сильно упавший за месяц — однако это было компенсировано верными решениями о покупке топ-перформеров месяца — XLV, XLU, TLT и в особенности GLD (с максимальным весом 14%). Вследствие этого модели удалось обогнать свои бенчмарки (SPY & EQW — equal-weighted портфель из торгуемых тикеров) в терминах ретурна и риска (максимальная просадка). Сравнение — на графике в начале: SPY — +0.1%, EQW — +0.2%, LQI — +0.5%. Просадки: SPY — 2.1%, EQW — 1.5%, LQI — 1.0%. В целом модель перформила в августе в рамках своего риск-ретурн профиля.

( Читать дальше )

- комментировать

- 334 | ★2

- Комментарии ( 1 )

Апдейт модели LQI за Июль'17 - 10+% годовых в $$$ не слезая с дивана!

- 01 августа 2017, 11:10

- |

Результаты консервативной количественной инвестиционной модели LQI (lazy quantitative investing), о которой я писал ранее (http://smart-lab.ru/blog/384110.php), за июль. В целом, хотя модели и не удалось обогнать свои бенчмарки, месяц был на уровне чуть выше среднего месяца на бэктесте — +1.2%

weight monthly.ret

XLY 0.000 1.93

XLP 0.083 0.66

XLE 0.000 2.60

XLF 0.154 1.62

XLV 0.114 0.85

XLI 0.094 0.29

XLB 0.000 1.52

XLK 0.035 4.48

XLU 0.132 2.46

IYZ 0.000 -1.12

VNQ 0.076 1.23

SHY 0.000 0.27

TLT 0.142 -0.45

GLD 0.169 2.30

Предыдущие веса были опубликованы утром 2-го июля, соответственно доходности приведены за период с закрытия 2-го июля до закрытия 31-го июля.

Корреляция между весами и ретурнами эффективно нулевая — модель вошла только в половину топ-перформеров месяца (GLD, XLU), оставив за бортом неожиданно «выстрелившее» IT (XLK — формально вес ненулевой, но низкий) и энергетику (XLE). Вследствие этого модели не удалось обогнать свои бенчмарки (SPY & EQW — equal-weighted портфель из торгуемых тикеров) в терминах ретурна, риск (максимальная просадка) получился на уровне или чуть-чуть ниже, чем у SPY / EQW. Сравнение — на графике в начале: SPY — 2.0%, EQW — 1.3%, LQI — 1.2%. В целом модель перформила в июле в рамках своего риск-ретурн профиля.

( Читать дальше )

Апдейт модели LQI за Июнь'17 - 10+% годовых в $$$ не слезая с дивана!

- 02 июля 2017, 15:48

- |

Результаты консервативной количественной инвестиционной модели LQI (lazy quantitative investing), о которой я писал ранее (http://smart-lab.ru/blog/384110.php), за июнь. В целом июнь был для модели не слишком удачным, из-за того, что падали (особенно под волатильный конец месяца) все ассет-классы, которыми она торгует — и стоки, и трежеря, и золото. Тем не менее, модели удалось остаться в плюсе и обогнать свои бенчмарки.

weight monthly.ret

XLY 0.087 -2.17

XLP 0.186 -2.29

XLE 0.000 -0.79

XLF 0.111 5.20

XLV 0.158 3.48

XLI 0.000 0.75

XLB 0.000 0.64

XLK 0.115 -2.96

XLU 0.000 -3.39

IYZ 0.000 -2.77

VNQ 0.057 1.70

SHY 0.000 -0.06

TLT 0.196 0.78

GLD 0.089 -2.23

Предыдущие веса не публиковались из-за багов с публикацией постов на смартлабчике (и если вы это читаете — значит, мне пришлось попотеть, чтобы их преодолеть), но рассчитаны по данным на 31.05, соответственно доходности приведены за период с закрытия 1-го июня до закрытия 30-го июня.

Корреляции между весами и ретурнами положительны (20.9%), модель обогнала свои бенчмарки (SPY & EQW — equal-weighted портфель из торгуемых тикеров) как в терминах ретурна, так и риска (максимальной просадки). Сравнение — на графике в начале: SPY — (-0.16%), EQW — (-0.29%), LQI — 0.22%. В целом модель перформила в июне в рамках своего риск-ретурн профиля.

( Читать дальше )

случайно нашел граальный портфель в США

- 14 июня 2017, 21:17

- |

Смысл — покупаем в ряде отраслей топовые РЕИТы (если не знаете что это, то «не нужна тебе такая машина, Серега»©), которые опережают индекс (VNQ) в долгосроке.

Это важно, ибо обгоняющая индекс компания = лидер отрасли.

Отрасли РЕИТов — офисы под дата центры, склады, ритейл, жилая недвига. Недвига под пенсионеров почему то не трендила.

и!!! раз в год ребалансируем между собой. Разные отрасли по разному ведут себя, корреляция от 0.5 до 0.75.

И все… Можно не читать новости, не следить за ставкой ФРС, за курсом рубля доллара… Лучшие компании Америки сделают все за вас.

Ниже пример 2 портфелей с 2004 (его зацепил кризис 2008!), сп500 на его фоне жалкий гном (

p.s. портфель 2 это с трежаками немного в миксе, для сглаживания просадок

p.s.s. я себе начал набирать такой портфель уже. Как раз убивалово по ритейл недвиге и складам ячейкам.

Portfolio Returns

| Portfolio | Initial Balance | Final Balance | CAGR |

|---|

( Читать дальше )

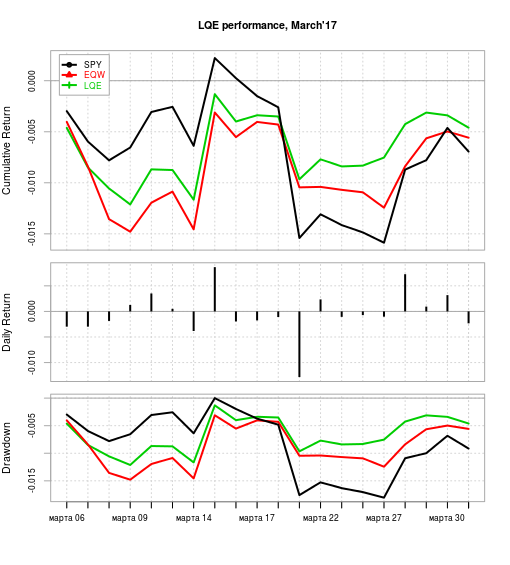

Апдейт модели LQE за Март'17 - 10+% годовых в $$$ не слезая с дивана!

- 01 апреля 2017, 22:09

- |

Результаты консервативной количественной инвестиционной модели LQE (lazy quantitative investing), о которой я писал ранее (http://smart-lab.ru/blog/384110.php), за март. В целом март был для модели не слишком удачным, как и для американских стоков, которыми (в основном) она торгует:

weight monthly.ret

XLY 0.082 1.39

XLP 0.073 -0.49

XLE 0.000 -2.32

XLF 0.128 -4.63

XLV 0.123 -1.54

XLI 0.110 -1.45

XLB 0.072 -0.16

XLK 0.066 1.24

XLU 0.057 0.35

IYZ 0.000 -1.38

VNQ 0.000 -1.21

SHY 0.000 0.23

TLT 0.151 1.14

GLD 0.138 1.03

Предыдущие веса были опубликованы утром 3-го марта, соответственно доходности приведены за период с закрытия 3-го марта до закрытия 31-го марта.

Корреляции между весами и ретурнами положительны (8.2%), модель обогнала свои бенчмарки (SPY & EQW — equal-weighted портфель из торгуемых тикеров) как в терминах ретурна, так и риска (максимальной просадки). Сравнение — на графике в начале: SPY — (-0.69%), EQW — (-0.56%), LQE — (-0.46%). В целом модель перформила в марте в рамках своего риск-ретурн профиля.

( Читать дальше )

Ленивое количественное инвестирование - 10+% годовых в $$$ не слезая с дивана!

- 03 марта 2017, 10:41

- |

Всем привет!

Решил поделиться сигналами своей количественной модели ротации секторов американского рынка, золота и трежерей. А почему бы и нет — сигналы, которые я здесь выкладываю — для самых ликвидных ETF'ов, с емкостью миллиарды долларов, самому мне столько точно не надо. Торгует модель раз в месяц — я делаю это в начале каждого нового месяца.

Модель может использоваться как неплохая альтернатива долгосрочному (3-5 лет) банковскому вкладу в валюте. При условии, если вы умеете соблюдать дисциплину и не лезть в модель грязными лапами, чтобы улучшить ее «своим видением рынка» =) Если надоело сливать депозиты и хочется уже куда-то вложить валюту под неплохой процент и с умеренными рисками — велкам!

Модель торгует ETF'ы на секторы американского рынка (XLY, XLP, XLE, XLF, XLV, XLI, XLB, XLK, XLU, IYZ, VNQ), долгосрочные трежеря (TLT), золото (GLD), в качестве безрискового актива, в который модель иногда выходит, используется SHY. На первом шаге производится фильтрация торгуемых тикеров по моментум-логике, на втором — их смешивание с учетом статистических взаимосвязей между ними. Более подробно логику описывать не стану, поскольку, в отличие от других квантов на этом ресурсе, я не считаю, что количественные модели работают вечно. Они умирают — более того, в последнее время они умирают косяками.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс