SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналltro

Вот что должно настораживать...

- 21 февраля 2012, 18:06

- |

Извиняюсь, если эта тема здесь уже обсуждалась, или эти рассуждения для кого-то являются слишком очевидными.

Если исходить из «конспирологического» предположения о тесной взаимосвязи крупных банков — кредиторов Греции и лиц, принимающих соответствующие решения в Евросоюзе, то можно также предположить о том, что участие крупных банков в программе по списанию долгов Греции частному сектору (т.н. PSI — «Private Sector Involvеment», или «участие частного сектора»), запланированному на 8-11 марта 2012 года, будет компенсировано участием этих же крупных банков в аукционе по предоставлению долгосрочных кредитов от ЕЦБ (т.н. LTRO — «Long Term Refinancing Operations», или «операции долгосрочного рефинансирования»), запланированному на 29 февраля 2012 года.

Остается вопрос с обеспечением этих кредитов, но, по всей видимости, этот вопрос тоже решен — обеспечение в виде «старых» греческих облигаций после завершения PSI будет заменено на «новые» греческие облигации, полученные в ходе обмена в рамках PSI. А дальше — кредиты LTRO можно пролонгировать до бесконечности.

Таким образом, остается нерешенным вопрос лишь с «внесистемными» частными кредиторами Греции — небольшими банками, хедж-фондами и т.д. И этот вопрос сейчас пытаются решить посредством внесения изменений в законодательство в виде включения в него т.н. CAC — «Collective Action Clause», или «оговорки о коллективных действиях», позволяющих квалифицированному большинству держателей долга (крупным банкам) «подчинить» себе остальных кредиторов, т.е. обязать их в принудительном порядке участвовать в реструктуризации греческих долгов на основании соответствующего решения квалифицированного большинства.

( Читать дальше )

- комментировать

- 16 | ★1

- Комментарии ( 9 )

Goldman Sachs оценки LTRO 2.0: €560-680 млрд.

- 09 февраля 2012, 16:00

- |

Инвестиционное сообщество пытается оценить размер второй программы выдачи ЕЦБ 3-летних неограниченных кредитов европейским финансовым институтам под ставку 1% годовых (LTRO 2.0), намеченной на28 февраля 2012 года. Диапазон довольно широкий: от €300 млрд. до €1 трлн.

По моему мнению, наиболее приближенными к реальности являются оценки американского банка Goldman Sachs, в стенах которого с 2002 по 2005 на позициях топ-менеджера трудился нынешний глава ЕЦБ Марио Драги, который, к слову, сегодня после заседания ЕЦБ по процентным ставкам проведет пресс-конференцию, на которой от него больше всего ждут комментариев по LTRO 2.0.

На днях GS опубликовал результаты опроса, проведенного среди своих инвесторов и банков — по прошествии 2 месяцев с момента запуска программы LTRO 1.0 (€489 млрд. — по факту €210 млрд.), состоявшейся 21 декабря 2011 года (не что иное, как программа количественного смягчения в европейском формате).

По факту LTRO 1.0 европейские банки направили деньги не на кредитование реальной экономики, а на операции carry trade с облигациями периферийных стран (брали деньги под 1% годовых у ЕЦБ и вкладывали их в облигации с доходностями в 3-4%), на обслуживание своих долговых обязательств и на докапитализацию.

( Читать дальше )

По моему мнению, наиболее приближенными к реальности являются оценки американского банка Goldman Sachs, в стенах которого с 2002 по 2005 на позициях топ-менеджера трудился нынешний глава ЕЦБ Марио Драги, который, к слову, сегодня после заседания ЕЦБ по процентным ставкам проведет пресс-конференцию, на которой от него больше всего ждут комментариев по LTRO 2.0.

На днях GS опубликовал результаты опроса, проведенного среди своих инвесторов и банков — по прошествии 2 месяцев с момента запуска программы LTRO 1.0 (€489 млрд. — по факту €210 млрд.), состоявшейся 21 декабря 2011 года (не что иное, как программа количественного смягчения в европейском формате).

По факту LTRO 1.0 европейские банки направили деньги не на кредитование реальной экономики, а на операции carry trade с облигациями периферийных стран (брали деньги под 1% годовых у ЕЦБ и вкладывали их в облигации с доходностями в 3-4%), на обслуживание своих долговых обязательств и на докапитализацию.

( Читать дальше )

Банки Европы возьмут у ЕЦБ еще 700 млрд евро

- 08 февраля 2012, 20:38

- |

В конце февраля 2012 г. Европейский центробанк (ЕЦБ), как ожидается, проведет очередной этап предоставления льготных кредитов для стимулирования активности в финансовом секторе региона.

( Читать дальше )

( Читать дальше )

Wall Street Journal: Ряд европейских банков отказались от кредитов ЕЦБ

- 07 февраля 2012, 11:01

- |

Ряд крупных европейских банков сообщили о том, что они не воспользовались программой кредитования ЕЦБ, поскольку не захотели, чтобы их считали получателями финансовой помощи.

В конце декабря ЕЦБ выдал 3-летние кредиты 523 банкам на общую сумму 489 млрд евро под 1%. Основной целью является предотвращение проблем в банках, для которых подошли сроки погашения ряда кредитов в отсутствие доступа к источникам кредитования на традиционных рынках финансирования.

Масштабное участие в программе, известной как операция долгосрочного рефинансирования (Long-Term Refinancing Operation, LTRO), способствовало распространению эйфории среди многих банковских чиновников и инвесторов в связи с надеждами на окончание худшего этапа двухлетнего банковского кризиса в Европе. Во время второго этапа рефинансирования, который ожидается в конце февраля, ЕЦБ, по оценкам аналитиков, может выдать кредиты на общую сумму 1 трлн евро. Такое увеличение общей суммы связано, в частности, с тем, что ЕЦБ облегчает банкам процесс получения заемных средств.

( Читать дальше )

В конце декабря ЕЦБ выдал 3-летние кредиты 523 банкам на общую сумму 489 млрд евро под 1%. Основной целью является предотвращение проблем в банках, для которых подошли сроки погашения ряда кредитов в отсутствие доступа к источникам кредитования на традиционных рынках финансирования.

Масштабное участие в программе, известной как операция долгосрочного рефинансирования (Long-Term Refinancing Operation, LTRO), способствовало распространению эйфории среди многих банковских чиновников и инвесторов в связи с надеждами на окончание худшего этапа двухлетнего банковского кризиса в Европе. Во время второго этапа рефинансирования, который ожидается в конце февраля, ЕЦБ, по оценкам аналитиков, может выдать кредиты на общую сумму 1 трлн евро. Такое увеличение общей суммы связано, в частности, с тем, что ЕЦБ облегчает банкам процесс получения заемных средств.

( Читать дальше )

Global view 2012: "Печатные станки" правят миром

- 02 февраля 2012, 09:58

- |

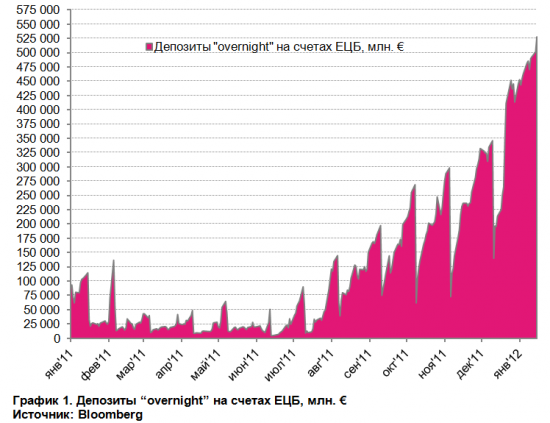

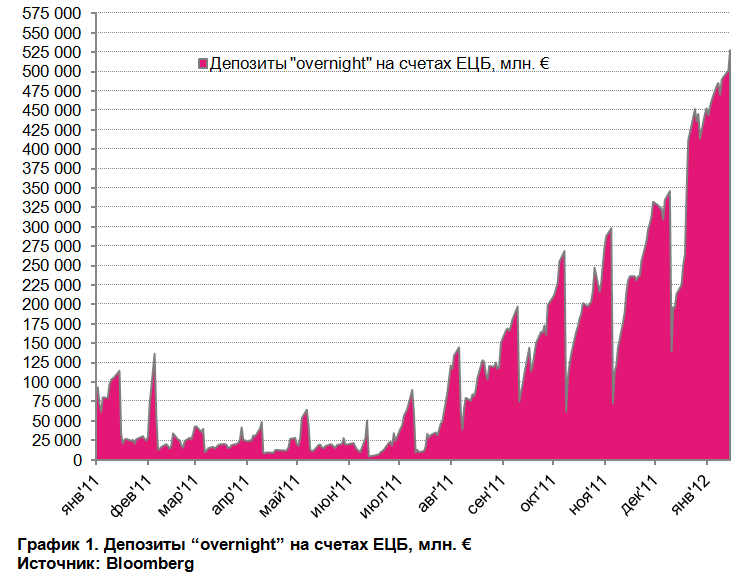

Возвращаясь в 21 декабря 2011 г. – день, когда ЕЦБ провел операцию по предоставлению неограниченных 3-летних кредитов (LTRO – Long Term Repurchasing Operation) и предоставил банкам €489 млрд. евро под 1% годовых (ввиду действия перекрестных операций банкам в чистом виде досталось около €210 млрд.) – депозиты “overnight” по ставке 0,25% годовых составляли €265 млрд. Во вторник, 17 января 2012 г., депозиты европейских коммерческих банков на счетах ЦБ составили рекордные за всю историю €528 млрд. Таким образом, с того знаменательного дня депозиты на счетах ЕЦБ выросли на €263 млрд., что существенно превышает полученные в рамках LTRO банками €210 млрд. Почему свободная ликвидность уходит на депозиты?

Агентство Bloomberg объясняет неослабевающий рост интереса банков к такому методу получения дохода техническим фактором. Дело в том, что 18 января подойдет к концу ежемесячный период регулирования обязательных резервов ЕЦБ. В течение этого периода регулятор обязывает банки поддерживать определенный усредненный объем резервов. Завершение такого периода может привести к скачкообразному изменению объемов средств на депозитах ЕЦБ именно потому, что банки, размещающие там деньги, перемещают их в попытке привести баланс собственного капитала в соответствие с нормативами. Такие ежемесячные “провалы” хорошо видны на представленном графике.

( Читать дальше )

Агентство Bloomberg объясняет неослабевающий рост интереса банков к такому методу получения дохода техническим фактором. Дело в том, что 18 января подойдет к концу ежемесячный период регулирования обязательных резервов ЕЦБ. В течение этого периода регулятор обязывает банки поддерживать определенный усредненный объем резервов. Завершение такого периода может привести к скачкообразному изменению объемов средств на депозитах ЕЦБ именно потому, что банки, размещающие там деньги, перемещают их в попытке привести баланс собственного капитала в соответствие с нормативами. Такие ежемесячные “провалы” хорошо видны на представленном графике.

( Читать дальше )

Эта рекомендация на 100% верная

- 27 января 2012, 17:24

- |

- КИТ Финанс Брокер

Самое главное, что успел сделать за недельный отпуск – перечитать книгу Эдвина Лефевра “Воспоминания биржевого спекулянта”, впервые изданную в 1923 году. Настоятельно рекомендую всем, независимо от опыта работы на рынках, раз в год делать то же самое. Хотя главный герой очень раз к разу вторит, что прислушиваться необходимо только к себе, держаться только своей стратегии и не никогда следовать чужим советам! Но, это классика. Это лучшая книга про биржевую торговлю. Эта рекомендация на 100% верная.

Честно признаюсь, на рынок эти семь дней я не смотрел. Почти. В ближайших окрестностях Величественного Миланского собора (il Duomo) Санта Мария Нашенте, до которого довелось в один из дней добраться поздним вечером, в окнах одного из старейших банков Италии красовался большой монитор с оранжево-черным терминалом Bloomberg. Индексы США и Европы в тот день были окрашены в зеленые цвета, и это не могло не радовать – в отпуск я уходил с позитивными мыслями.

( Читать дальше )

Честно признаюсь, на рынок эти семь дней я не смотрел. Почти. В ближайших окрестностях Величественного Миланского собора (il Duomo) Санта Мария Нашенте, до которого довелось в один из дней добраться поздним вечером, в окнах одного из старейших банков Италии красовался большой монитор с оранжево-черным терминалом Bloomberg. Индексы США и Европы в тот день были окрашены в зеленые цвета, и это не могло не радовать – в отпуск я уходил с позитивными мыслями.

( Читать дальше )

Изучаем операции на открытом рынке ЕЦБ. Часть 3.

- 27 декабря 2011, 12:54

- |

- КИТ Финанс Брокер

В продолжение комментариев от 23 декабря — “Корреляция 2012” или ЕЦБ – главный печатный станок в мире!”… и от 26 декабря — Европейская “bazooka” круче, чем у ФРС. Часть 2.

Начинаем изучение операций на открытом рынке ЕЦБ – Open Market Operation (OMO).

ЕЦБ делит OMO на 3 большие группы: EURO operations, Non-EURO operations, EURO outright operations (+ добавил доп. группу):

1. EURO operations:

- Money Market Operations - Операции на денежном рынке

ЕЦБ в настоящее время предоставляет европейскому банковскому сектору неограниченные объемы ликвидности через операции на денежном рынке, сроками до 1 недели (main refinancing operations или MRO), 1 месяца и 3 месяцев (long term refinancing operations — LTRO). С целью добавления еще большей ликвидности в системе ЕЦБ может проводить тендеры на более длительные сроки (LTRO).

*Программа выдачи 3-летних неограниченных кредитов ЕЦБ LTRO является новым методом предоставления долгосрочной ликвидности.

( Читать дальше )

Европейская “bazooka” круче, чем у ФРС. Часть 2.

- 26 декабря 2011, 14:40

- |

- КИТ Финанс Брокер

В продолжение поста от 23 декабря (прошлая пятница) — “Корреляция 2012” или ЕЦБ – главный печатный станок в мире!”…

Свежая ликвидность в размере €210 млрд. (а не €483 млрд., как может

показаться на первый взгляд), полученная европейскими банками в рамках 3-летних LTRO от ЕЦБ направилась по наиболее “плохому” пути – €82 млрд. (почти половина всей суммы) ушла прямиком обратно на счета ЕЦБ в виде депозитов.

Источник: ЕЦБ

( Читать дальше )

Свежая ликвидность в размере €210 млрд. (а не €483 млрд., как может

показаться на первый взгляд), полученная европейскими банками в рамках 3-летних LTRO от ЕЦБ направилась по наиболее “плохому” пути – €82 млрд. (почти половина всей суммы) ушла прямиком обратно на счета ЕЦБ в виде депозитов.

Источник: ЕЦБ

( Читать дальше )

“Корреляция 2012” или ЕЦБ – главный печатный станок в мире!

- 23 декабря 2011, 16:30

- |

- КИТ Финанс Брокер

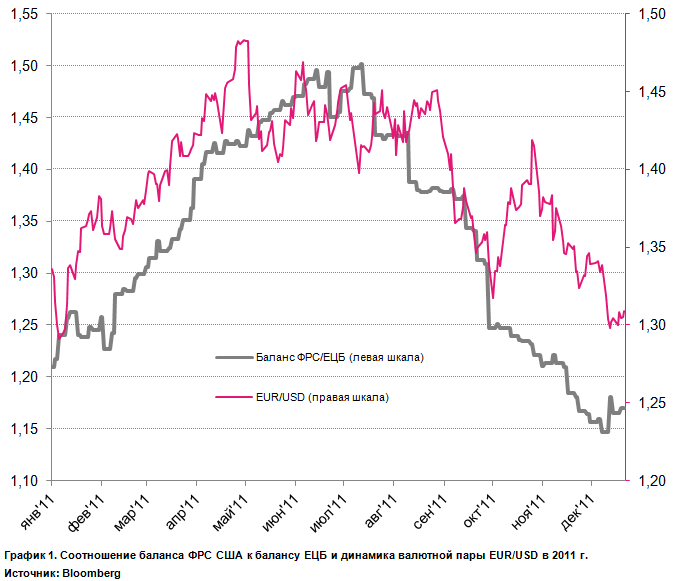

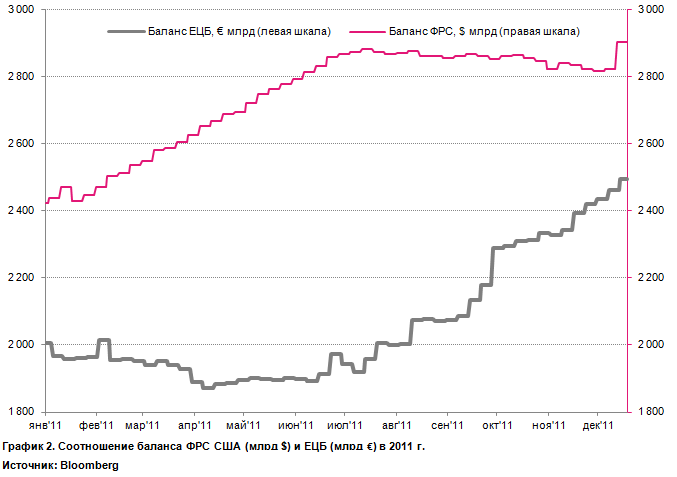

Я полностью разделяю мнение автора статьи на zerohedge.com о том, что график корреляции отношения баланса ФРС к ЕЦБ и валютной пары EUR/USD является самым важным и определяющим в 2011/2012 гг.

Итак, “Корреляция 2012”:

Количественное смягчение #2 (QE2) от ФРС на $600 млрд началось в ноябре 2010 года и закончилось в июне 2011 года — График 2 как раз отражает рост баланса ФРС вплоть до окончания программы выкупа активовв июне.

Естественно, большое количество новых напечатанных американских банкнот привело к существенному падению их курсовой стоимости к единой европейской валюте. Это хорошо видно на Графике 1. Баланс ЕЦБ до середины 2011 года оставался практически неизменным.

( Читать дальше )

Евро – индикатор спроса на риск?

- 22 декабря 2011, 15:17

- |

- КИТ Финанс Брокер

Последствия операции LTRO со стороны ЕЦБ неоднозначны. С одной стороны, почти полтриллиона евро свежей ликвидности приводит к ослаблению валюты и, как следствие, негативное отношение инвесторов к рискованным активам, что мы вчера и наблюдали.

С другой — 3-летние кредиты дают европейским банкам пространство для маневра — теперь они могут выстраивать более долгосрочную политику по предоставлению кредитов, займам, выплатам и т.п. Это, в конечном счете, должно привести к стабилизации европейского долгового рынка на ближайшую перспективу — главного раздражителя последних нескольких месяцев.

Я считаю, что мы имеем дело с европейским вариантом количественного смягчения (QE).

Деньги на счета европейских банков от ЕЦБ поступают в течение сегодняшнего дня. Европейские площадки прибавляют более процента.

В 17:30 мск будет опубликована пересмотренная оценка ВВП США за III квартал. Экономисты не ждут пересмотра предварительных данных.

( Читать дальше )

С другой — 3-летние кредиты дают европейским банкам пространство для маневра — теперь они могут выстраивать более долгосрочную политику по предоставлению кредитов, займам, выплатам и т.п. Это, в конечном счете, должно привести к стабилизации европейского долгового рынка на ближайшую перспективу — главного раздражителя последних нескольких месяцев.

Я считаю, что мы имеем дело с европейским вариантом количественного смягчения (QE).

Деньги на счета европейских банков от ЕЦБ поступают в течение сегодняшнего дня. Европейские площадки прибавляют более процента.

В 17:30 мск будет опубликована пересмотренная оценка ВВП США за III квартал. Экономисты не ждут пересмотра предварительных данных.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс