Информация

Новости тг-канал

Новости тг-каналfed

Заседания ФРС США (FOMC) на 2017 год в астрологическом отображении.

- 08 января 2017, 18:12

- |

Таким образом, табличка заседаний и протоколов на 2017 год — не является лишней никогда. А если эти даты обрамляются астрологическим контекстом (только выборочные, яркие фрагменты — комментирую не для всех, а по отдельному платному запросу), то жить становиться практичнее, жить становится веселее. Берите на заметку.

Решение по процентной ставке ФРС США 31 января-1 февраля 2017 года

на 2017 год в астрологическом отображении.")

Публикация протоколов заседания ФРС США 22 февраля 2017 года

( Читать дальше )

- комментировать

- 144 | ★16

- Комментарии ( 0 )

Ставка ФРС (реакция фьючерса на ставку, появление вероятности снижения ставки)

- 24 июня 2016, 18:14

- |

Опять что-то помешало нормализации от ФРС. Как говорится плохому танцору...

По оценке фьючерса на ставку ФРС

никакого повышения ставки в июле, в сентябре, в ноябре и возможно только в декабре с вероятностью в 23%

Однако!

… вот что интересно — это появление нового столбика на диаграмме!

Появилась вероятность шага назад, то есть снижения таргета ставки федеральных фондов на 25 базисных пунктов.

")

")

Мировые рынки в шоке после оглашения итогов референдума в Великобритании

- 24 июня 2016, 11:54

- |

Финансовые рынки и наблюдатели по всему миру пребывают в состоянии полного шока после оглашения неожиданных итогов референдума по вопросу членства Великобритании в ЕС, на котором британцы проголосовали за выход страны из блока. Непосредственно перед началом голосования участники рынков полностью полагались на прогнозы букмекеров, предполагающие сохранение страны в ЕС, и готовились именно к этому. Инвесторы зря игнорировали результаты опросов, которые раз за разом указывали на то, что исход голосования не ясен, в результате возможность выхода Великобритании из ЕС была сильно недооценена на финансовых рынках. Не совершайте ошибку, примерно в это же время в прошлом году рынки были в полном смятении касаемо того, какие последствия выход Греции из ЕС может иметь для мировых рынков и подтверждение выхода Великобритании из блока несет собой намного более серьезные риски.

( Читать дальше )

FED Chair's speech right now

- 06 июня 2016, 19:33

- |

At The World Affairs Council of Philadelphia, Philadelphia, Pennsylvania

June 6, 2016

Current Conditions and the Outlook for the U.S. Economy

I am delighted to be with you today. I will discuss recent economic developments, the outlook, and their implications for monetary policy. My message will be largely favorable, although recent developments have been mixed. Most importantly, the economy has registered considerable progress over the past several years toward the Federal Reserve's goals of maximum employment and price stability, and, as I will explain, there are good reasons to expect that we will advance further toward those goals. The news from the labor market over the past year has been generally good, with significant job gains, the unemployment rate declining below 5 percent, rising household incomes, and tentative signs of faster wage growth. At the same time, recent signs of a slowdown in job creation bear close watching. Inflation has been lower than our objective of 2 percent, but I expect it to move up over time for reasons that I will describe. If incoming data are consistent with labor market conditions strengthening and inflation making progress toward our 2 percent objective, as I expect, further gradual increases in the federal funds rate are likely to be appropriate and most conducive to meeting and maintaining those objectives. However, I will emphasize that monetary policy is not on a preset course and significant shifts in the outlook for the economy would necessitate corresponding shifts in the appropriate path of policy.

In particular, an important theme of my remarks today will be the inevitable uncertainty surrounding the outlook for the economy. Unfortunately, all economic projections are certain to turn out to be inaccurate in some respects, and possibly significantly so. Will the economic situation in Europe or China take a turn for the worse or exceed expectations? Will U.S. productivity growth pick up and allow stronger growth of gross domestic product (GDP) and incomes or instead continue to stagnate? What will happen with the price of oil? The uncertainties are sizable, and progress toward our goals and, by implication, the appropriate stance of monetary policy will depend on how these uncertainties evolve. Indeed, the policy path that my colleagues and I judge most likely to achieve and maintain maximum employment and price stability has evolved and will continue to evolve in response to developments that alter our economic outlook and the associated risks to that outlook.

( Читать дальше )

Про Нефть, ФРС и Дойче Банк одной картинкой

- 18 мая 2016, 10:35

- |

На картинке ниже я постарался объяснить кто во всем виноват, что происходит с нефтью и что может произойти если ФРС продолжит в том же духе...

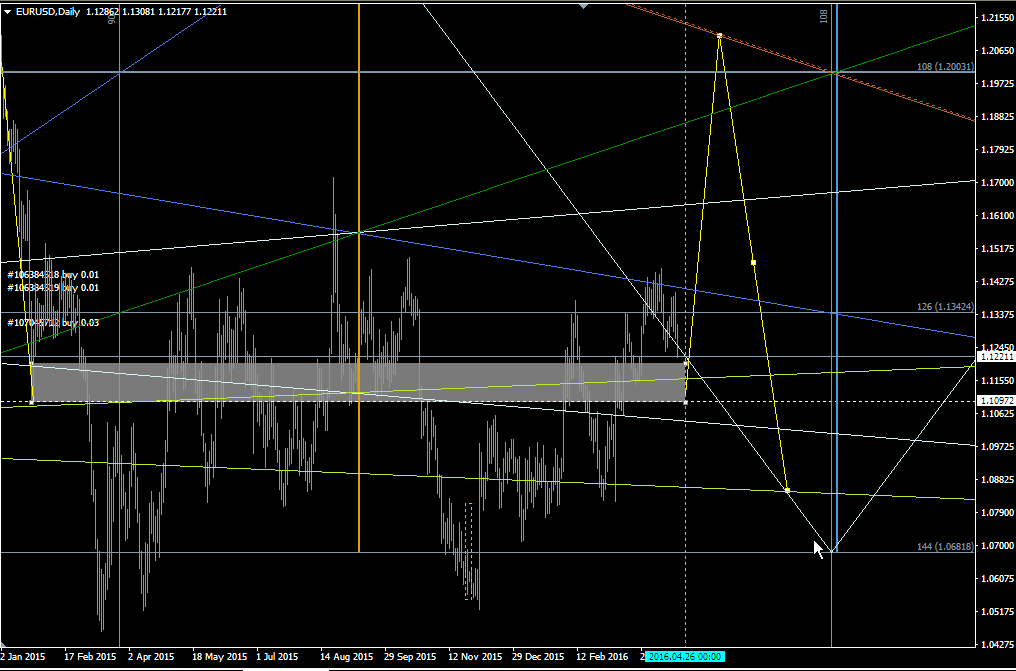

Каким будет решение ФРС по ставке, если известен график цены EURUSD? Вопрос к "фундаменталистам"

- 23 апреля 2016, 16:09

- |

Инвесторы, ставящие на рост евро, получили контроль над ним

- 31 марта 2016, 11:44

- |

Автор: Alex Gurr, Guest Analyst

Евро укрепился на фоне недавней слабости доллара США. Мягкие комментарии председателя ФРС США Джанет Йеллен способствуют снижению американской валюты. Такая динамика, вероятно, сохранится в краткосрочной перспективе, прозвучавшие недавно заявления от ФРС пока поддерживают этот мягкий тон. Это означает, что в следующие месяцы мы не увидим ничего нового, и участники рынка это учли. Тем не менее, в Германии появились очень позитивные сигналы с выходом предварительного индекса потребительских цен, который вырос на 0,8% по сравнению с предыдущим месяцем. Это довольно сильный показатель, которого не наблюдалась с февраля 2015 года. Инвесторы посчитали эти данные довольно позитивными, в результате чего пара евро/доллар США выросла.

( Читать дальше )

Быстро забываем про повышение ставки ФРС. NIRP вместо HIKE?

- 10 февраля 2016, 14:01

- |

Даже в декабре 2016 рынок ожидает видеть ставку не выше 0,5 с вероятностью в 79%.

( Читать дальше )

Нефть почти 31$ Разница в контрактах снижается. Шортсквиз?

- 22 января 2016, 10:51

- |

Сегодня утром нефть прибавляет более 4%. А дело в том, что Марио Драги вчера показал свою обеспокоенность ситуацией, намекнул о возможном расширении количественного смягчения в марте. Первая мысль, когда я узнал об этой новости — «Как бы раньше не пришлось». Однако, это дает надежды участникам рынка на то что FED так же обеспокоен ситуацией и вероятно будет что-то делать, как минимум словесные интервенции. Буллард уже намекал. Будущее заседание ФРС будет проходить в контексте откровенно плохой экономической статистики, обвального падения рынков и нефти по 30$. Слишком дешевая нефть для ФРС — это давление на инфляцию, сокращения рабочих мест в энергетической отрасли, серьезный риск для дальнейшего роста экономики. То есть, глава ЕЦБ мог начать новый тренд на смягчение слов и действий глав ведущих центральных банков. Поддержит ли Джанет? Очень вероятно, на нее будет давить ситуация идеального шторма.

А тем временем нефть резко отскакивает к 31$ и главная причина не резкий рост спроса, а массовое закрытие коротких позиций. Хотелось бы вернуться к интересному индикатору — величине контанго в контрактах на нефть. Разница в стоимости контрактов начала стремительно сокращаться. Стоимость контракта на нефть с поставкой через год была на 9$ выше ближайших поставок. В последние дни контанго значительно снизилось и уже ниже 7$. Цены на нефть растут, когда контанго снижается.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс