Информация

Новости тг-канал

Новости тг-каналWealth-Lab

7 версия Wealth-lab на подходе

- 15 февраля 2021, 13:46

- |

Ну то есть если после тестов все норм, то могут уже официальный релиз сделать.

- комментировать

- 499

- Комментарии ( 0 )

Wealth-Lab 7, внезапно.

- 07 февраля 2021, 12:38

- |

Иногда заглядывал на их сайт именно с идеей увидеть новости про 7-ю версию. К велсу испытываю теплые чувства. Но в процессе софтовых метаний ушел от него в свое время. Щас у меня все самописное, но щас скачал демку 7-й версии – и так приямо захотелось в уютное тепло кем-то заботливо написанного софта, а не своей хардкорной консольной инфраструктуры.

Ну, как минимум многоядерность новый велс заюзывает. Все падает, конечно, бета одним словом. У меня бэктесты щас векторизованные. Для приличной доли идей этого хватает, но иногда нужно старое доброе итерирование. Так что куплю как выйдет полноценная версия. Там ещё есть https://www.quantacula.com/ — кто-то юзает, что-то знает? Похоже, это тот же велс, только немного другой, в общем не понятно пока нифига.

Great News from US-Canada WealthLabDev 6.9

- 18 декабря 2020, 16:57

- |

Вчера был очередной слет идентификации WealthLab Dev 6.9 на что в поддержке сказали

чтобы не устанавливал обновления MACoS)! Как выяснилось на компьютерах от МАК Биос для

Виндоувс прошивается с каждым обновлением от МАК) А я и не подозревал)))То есть обновления ставить можно

но ровно на 60 день с момента последней активации.

И в поддержке добавили, чтоОООО! Готовиться выход 7 версии!) где подобные ограничения

будут устранены. Собственно, в этом и состоит положительная новость. Обнова долгожданная не за горами)!

(для тех у кого лицензия)

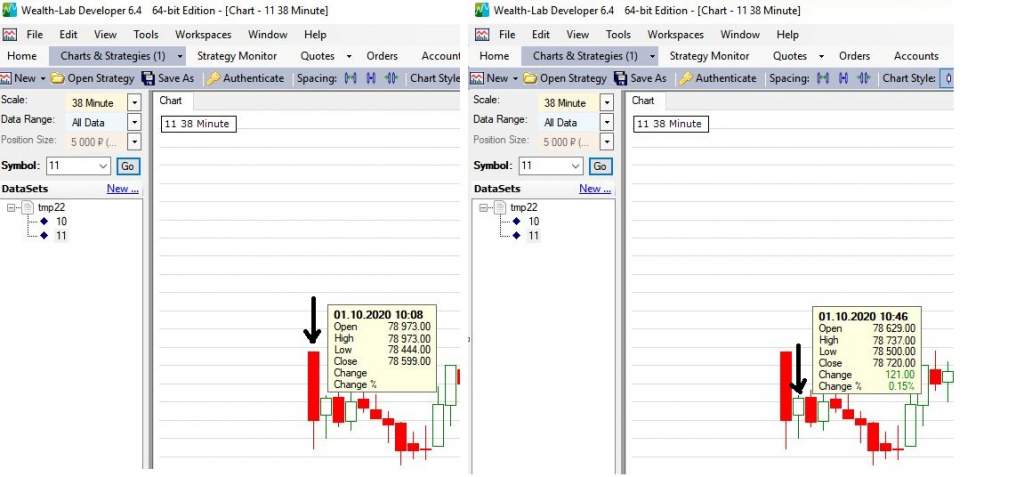

Как исправить Баг в Wealth-Lab? Здравствуйте, багос заключается в неправильных свечах при выставления не стандартных таймфреймов. предоставляю картинкe, 1 и 2 свечи.

- 18 декабря 2020, 12:54

- |

- ответить

- 331 |

- Ответы ( 5 )

Забегает сюда кто из ветеранов, помнящих старый –добрый 4Wealth-Lab !?

- 29 ноября 2020, 16:30

- |

Нужна помощь в формализации. Мотивация подразумевается…

Если кто помнит паскале подобный язык 4WL и есть желание помочь- пишите в личку..

Как второй вариант- можно на С# под 6WL ..

Wealth-lab 6.9 на халяву

- 21 августа 2020, 08:09

- |

Так как у большинства есть ломаный велс только версии 6.4, решил поделиться найденным на просторах забугорнета велсом 6.9.19.0 Pro.

Качаем, распаковываем куда-нибудь на диск c:\ но не в «Programm Files», так как винда защищает системные папки. И запускаем сразу нужный под вашу разрядность exe, без установки.

Проверено, все работает на ура!

Оптимизация в Wealth-lab

- 13 августа 2020, 11:42

- |

В ходе подбора параметров торговой системы в Wealth-lab столкнулся с очень долгой оптимизацией оных. Особенно если параметров больше десятка, там просто уже какие-то нереальные цифры времени расчета… недели, месяцы, годы...

Так же заметил что нагрузка на процессор в ходе оптимизации не превышает 10-15%, из чего делаю вывод что или используются не все возможные ресурсы процессора, или не используется многопоточность. В общем какая то не оптимальная оптимизация получается.

В связи с чем у меня возникло несколько вопросов. Есть ли в природе модули оптимизации для Wealth-lab использующие процессор на всю катушку?

Или может быть есть модули использующие не CPU а GPU для более быстрой оптимизации? Ведь не случайно крипту майнят именно видеокартами.

В общем если есть у кого-то что-то полезное по данному вопросу, прошу поделиться ценной информацией или даже готовым модулем для Wealth-lab.

Тестирование робота PVVI в программе Wealth-Lab

- 11 апреля 2019, 22:11

- |

Введение

Торговая система PVVI основана на индикаторе PVV (price/volume/volatility). Данный индикатор связывает в единую формулу цену, объем и волатильность. Краткое и очень эмоциональное описание истории появления этой формулы я привел в своей предыдущей статье:

Индикатор PVV (price/volume/volatility)

Т.к. по образованию я математик, а по профессии программист, то первым делом сразу же после формализации торговой системы PVVI я закодировал одноименного робота, который и служит мне верой и правдой уже более 3 лет.

В этой статье приведены результаты тестирования робота PVVI в программе Wealth-Lab.

Краткое описание робота PVVI

Разумеется, я не раскрою секрет полученной формулы, но краткое описание основных особенностей этой торговой системы, разумеется, приведу. Итак, вот основные характеристики робота PVVI:

- Это краткосрочная спекулятивная стратегия, среднее время удержания позиции составляет 3 дня.

- Торговля осуществляется на дневном таймфрейме.

- Сделки совершаются только в лонг.

- Покупка осуществляется за несколько минут до закрытия торгов.

- Стоп-лосс и тэйк-профит равны одной среднедневной волатильности по бумаге за 10 последних торговых дней (2 недели).

( Читать дальше )

Тестирование модели CandleMax в программе Wealth-Lab

- 05 марта 2019, 21:44

- |

Введение

В данной статье приведено тестирование свечной модели CandleMax в программе Wealth-Lab. Я уже приводил описание и тестирование этой свечной модели на исторических данных по 32 наиболее ликвидным акциям МосБиржи с 22.09.1997 (начало торгов на ММВБ) и по 29.12.2018.

Вот эта статья:

Тестирование рабочей свечной модели на исторических данных

То тестирование было выполнено в Excel и вызвало ряд дополнительных вопросов, в частности некоторые читатели хотели увидеть эквити системы, а также получить больше статистической информации.

Скорее всего, эти пожелания так и остались бы без ответа, так как систему я не продаю, а для себя все давно уже решил и оттестировал, если бы не один комментарий к той моей статье. Этот комментарий был написан блогером JC_TRADER и содержал ссылку на тестирование моей системы в программе Wealth-Lab. Вот эта ссылка: https://jc-trader.livejournal.com/1628589.html

Пройдя по этой ссылке, я был просто обескуражен. По итогам проведенного JC_TRADER тестирования, система CandleMax позорно показала отношение прибыльных сделок к убыточным как 50.92% к 49.08% при отношении стоп-лосса к тэйк-профиту как 1:1. Соответственно, не могло быть и речи о том, чтобы использовать такую убогую систему, о чем и написали читатели блога JC_TRADER.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс