SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналRI

Бычья "контратака под Ельней": штурмуем 150 К в RI !!!...

- 18 ноября 2011, 16:34

- |

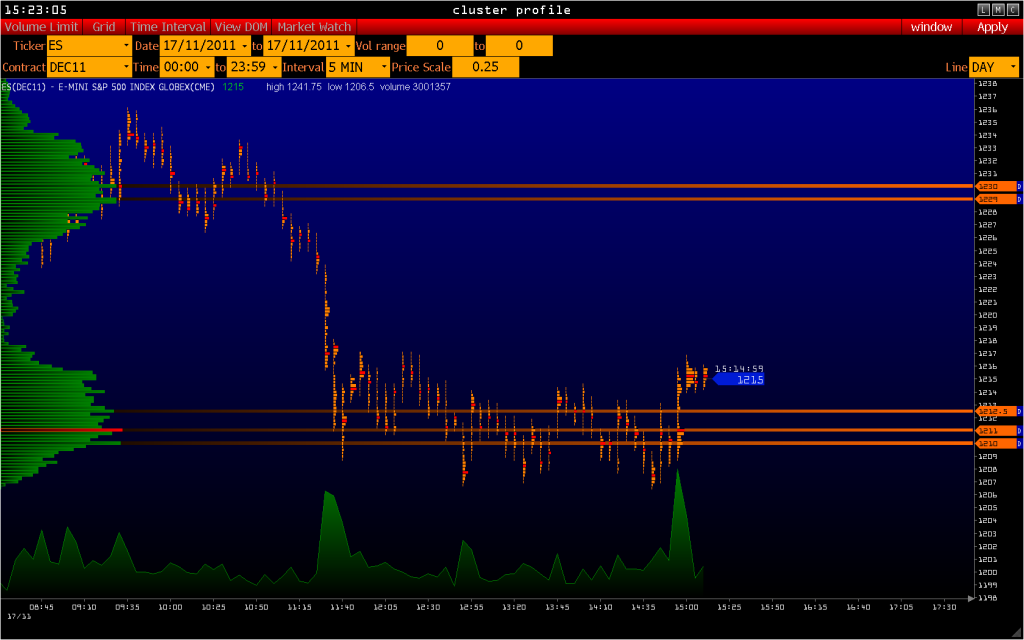

Точка «лонгового невозврата» на сегодня — это уровень 151.140 в RI,

представляющий собой верхнюю дневную «Точку G (Точку Гугенота)» ©...

Как-то так...

Искренне Ваш Гугенот — доктор и трейдер-любитель…

представляющий собой верхнюю дневную «Точку G (Точку Гугенота)» ©...

Как-то так...

Искренне Ваш Гугенот — доктор и трейдер-любитель…

- комментировать

- 33 | ★1

- Комментарии ( 30 )

Жесть sp500, но ралли не победимо!

- 18 ноября 2011, 02:47

- |

Вынесли последних быков со стопами сегодня. На графике перед клозом сипи фью в волфиксе прошёл объём, следущая цель 1229-30 по фью, и следущие следущие уровни выше и выше по старшим фреймам уже. Последнюю волну меньшего ранга, с синими цифрами-сделали 5ку. Это нормально. От вчерашнего моего дна 1226 поэтому сходили на 17 пунктов ниже, я сам не ожидал. Но фьючерс бешеный такой. Что касается раши, то риза вообще красиво идёт по теории, и проколола ниж границу треуга волной е. А всё потому что раньше закрытие у нас, и не обвалились опять!)). Кстати на бычьем рынке кажет в часе рсиай 14 перепроданость на spx.Вот так глядишь через годик будем на RI смотреть! и ризе.Посмотрите, если бы закрытие было вместе с амерами-то рсиай был бы ниже 30 уровня.

и ризе.Посмотрите, если бы закрытие было вместе с амерами-то рсиай был бы ниже 30 уровня.

.

.

и ризе.Посмотрите, если бы закрытие было вместе с амерами-то рсиай был бы ниже 30 уровня.

и ризе.Посмотрите, если бы закрытие было вместе с амерами-то рсиай был бы ниже 30 уровня.

.

."Консолидец" в RI, конечно же, малькА затянулся - но - выход более вероятен вверх, уважаемые коллеги... :)))

- 17 ноября 2011, 19:22

- |

В текущей ситуации, имхо, самое важное — не дёргаться,

ПРЕБЫВАЯ в ЛОНГОВОЙ ПОЗЕ...

:)))...

Искренне Ваш Гугенот, доктор и тредер-любитель...

:)

ПРЕБЫВАЯ в ЛОНГОВОЙ ПОЗЕ...

:)))...

Искренне Ваш Гугенот, доктор и тредер-любитель...

:)

Мои наиискреннейшие благодарности всем уважаемым коллегам-смартлабовцам !!!

- 16 ноября 2011, 20:05

- |

Всем-всем-всем уважаемым коллегам-смартлабовцам, поздравившим меня, Гугенота, с днюхой — вчера и сегодня — мои наиискреннейшие благодарности!!!

( Читать дальше )

( Читать дальше )

Глянул с утреца на первые три страницы списка трейдеров Смарт-Лаба - и "прослезился"... :)))

- 15 ноября 2011, 18:49

- |

На первой странице — один аз, грешный, — в «зелёных одеждах»...

На второй странице — все в красном...

На третьей странице — ТОЛЬКО ДРУЖБАН МОЙ КЛИМ ЕФИМОВ в «зелёных одеждах»...

:)))...

А ВСЁ-ТАКИ ВВЕРХ ИДЁМ, уважаемые коллеги...

:)

Искренне Ваш Гугенот, доктор и трейдер-любитель...

(А завтра и послезавтра «у мну» — днюха...)

На второй странице — все в красном...

На третьей странице — ТОЛЬКО ДРУЖБАН МОЙ КЛИМ ЕФИМОВ в «зелёных одеждах»...

:)))...

А ВСЁ-ТАКИ ВВЕРХ ИДЁМ, уважаемые коллеги...

:)

Искренне Ваш Гугенот, доктор и трейдер-любитель...

(А завтра и послезавтра «у мну» — днюха...)

И ВСЁ ЖЕ МЫ ИДЁМ ВВЕРХ В RI...

- 14 ноября 2011, 20:43

- |

… Больно и трудно, через «как бы фатальные» выносы ВНИЗ...

через панические слухи по поводу Греции-Испании-Италии-Франции...

И АДЕПТАМ ТМВ НА УРОВНЕ 145К —

НЕ ХУДО БЫ ВСПОМЯНУТЬ,

ЧТО ТМВ НА УРОВНЕ ПРОМЕЖУТОЧНЫХ — МЕСЯЧНЫХ! —

А НЕ КВАРТАЛЬНЫХ

ОПЦИОНОВ —

ЧАЩЕ НЕ РАБОТАЕТ, ЧЕМ — РАБОТАЕТ — В СРАВНЕНИИ С

«КВАРТАЛЬНОЙ» ТМВ...

:)))...

через панические слухи по поводу Греции-Испании-Италии-Франции...

И АДЕПТАМ ТМВ НА УРОВНЕ 145К —

НЕ ХУДО БЫ ВСПОМЯНУТЬ,

ЧТО ТМВ НА УРОВНЕ ПРОМЕЖУТОЧНЫХ — МЕСЯЧНЫХ! —

А НЕ КВАРТАЛЬНЫХ

ОПЦИОНОВ —

ЧАЩЕ НЕ РАБОТАЕТ, ЧЕМ — РАБОТАЕТ — В СРАВНЕНИИ С

«КВАРТАЛЬНОЙ» ТМВ...

:)))...

Идём вверх, но - КУДА ?.. ("Дорожная карта "на сегодня от старенького доктора Гугенота...)

- 14 ноября 2011, 13:05

- |

То, что мы с Вами, уважаемые дамы и господа, в RI идём —

правда, далеко не вертикально,

но — всё ж таки ВВЕРХ — на мой скромный взгляд, очевидно...

:)))...

Но — КУДА ВВЕРХ — в смысле ключевых уровней… — по системе Camarilla —

вот в чём вопрос ?..

Постараюсь дать на него ответ — в виде некоей «Дорожной карты» — на сегодня:

Итак:

1. В настоящий момент в RI идёт «бодалово» вокруг ТРЕТЬЕГО ВЕРХНЕГО ДНЕВНОГО уровня Camarilla (154.640)...

Пока БЫКИ (включая Вашего покорного слугу — старенького доктора Гугенота :) ) — означенный уровень героически удерживают...

2. ЧЕТВЁРТЫЙ ВЕРХНИЙ ДНЕВНОЙ уровень Camarilla (155.970)

СЕГОДНЯ НАМИ, РОГАТЫМИ, штурмовался ДВАЖДЫ — но устоял… пока...

ТРЕТИЙ по счёту штурм, полагаю, имеет все шансы стать успешным...

3. ТОЧКА «ЛОНГОВОГО НЕВОЗВРАТА» — ОНА ЖЕ «ТОЧКА G» (ТОЧКА ГУГЕНОТА) — 156.435. Оттуда максимально вероятен поход на 158.285…

( Читать дальше )

правда, далеко не вертикально,

но — всё ж таки ВВЕРХ — на мой скромный взгляд, очевидно...

:)))...

Но — КУДА ВВЕРХ — в смысле ключевых уровней… — по системе Camarilla —

вот в чём вопрос ?..

Постараюсь дать на него ответ — в виде некоей «Дорожной карты» — на сегодня:

Итак:

1. В настоящий момент в RI идёт «бодалово» вокруг ТРЕТЬЕГО ВЕРХНЕГО ДНЕВНОГО уровня Camarilla (154.640)...

Пока БЫКИ (включая Вашего покорного слугу — старенького доктора Гугенота :) ) — означенный уровень героически удерживают...

2. ЧЕТВЁРТЫЙ ВЕРХНИЙ ДНЕВНОЙ уровень Camarilla (155.970)

СЕГОДНЯ НАМИ, РОГАТЫМИ, штурмовался ДВАЖДЫ — но устоял… пока...

ТРЕТИЙ по счёту штурм, полагаю, имеет все шансы стать успешным...

3. ТОЧКА «ЛОНГОВОГО НЕВОЗВРАТА» — ОНА ЖЕ «ТОЧКА G» (ТОЧКА ГУГЕНОТА) — 156.435. Оттуда максимально вероятен поход на 158.285…

( Читать дальше )

Продолжаю стоически-флегматично удерживать вчерашний лонг в RI, открытый по 151.205, о чём постил вчера в своём предыдущем топике.

- 10 ноября 2011, 15:55

- |

Объём позы — 7% от депо.

Стоп-лосса — нет.

Тейк-профит — первичный — в районе 156К...

По мере выхода позы в плюс — введу в систему и буду подтягивать

защитно-профитный стоп-лосс.

Успешных всем трейдов, уважаемые коллеги-форумчане !

Искренне Ваш Гугенот — доктор и трейдер-любитель.

:)))…

Стоп-лосса — нет.

Тейк-профит — первичный — в районе 156К...

По мере выхода позы в плюс — введу в систему и буду подтягивать

защитно-профитный стоп-лосс.

Успешных всем трейдов, уважаемые коллеги-форумчане !

Искренне Ваш Гугенот — доктор и трейдер-любитель.

:)))…

Trade on-line: лонг RIZ1 c уровня 151.205 с целью 154.445...

- 09 ноября 2011, 14:38

- |

Решил-таки рискнуть, дамы и господа, толикой малой !..

:)))…

:)))…

Trade on-line: лонг RIZ1 c уровня 150.805 с целью 154.445...

- 07 ноября 2011, 13:05

- |

Как-то так, уважаемые дамы и господа...

:)

Искренне Ваш Гугенот — доктор и трейдер-любитель...

:)

:)

Искренне Ваш Гугенот — доктор и трейдер-любитель...

:)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс