SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналQPile

ARQA ответила про Qpile в версии 6...

- 11 января 2012, 17:20

- |

Да, изменения были, в основном они касались исправлением различных недоработок.

Отдельно следует отметить еще один момент.

Дело в том, что в новой версии Quik старые программы вида PORTFOLIO — работать не будут. Работать будут только PORTFOLIO_EX.

Проблема со скриптами старого вида будет исправлена. В одном из следующих обновления нашего ПО

Горохов Сергей, ARQA Technologies 11/01/12 14:56

Чем отличаются эти портфели, кроме заголовка? У меня написан портфель с заголовком EX, а я не знаю по сути он EX или нет!

Одно из последствий, не работает конструкция ROWNAME

Горохов Сергей, ARQA Technologies

- комментировать

- 46

- Комментарии ( 9 )

Что вы используете для написания роботов?

- 06 января 2012, 14:12

- |

Что вы используете для написания роботов?

Ищу исследователей для совместной разработки роботов.

- 30 декабря 2011, 12:09

- |

Здравствуйте, занимаюсь исследованиями рынка и поисками стратегий для торговых роботов.

В основном, тестирую на Wealth-Lab4, роботы работают на Qpile. Но, в общем-то, возможны варианты платформ.

На основной работе программирую на c++, в отпуска обычно путешествую, обычно очень активно и напряженно.

Сейчас, на новогодние каникулы, есть время для исследований, обсуждений и знакомств.

Варианты направлений сейчас вижу такие:

1) анализ чужих стратегий с ЛЧИ;

2) варианты экспериментов с корреляциями различных инструментов;

3) подбор параметров, оптимизация и разработки каких-то стратегий с уровнями для различных инструментов.

Либо же у вас есть разумные идеи, мы можем их проверить, реализовать и вы тоже получите новый законченный продукт для использования.

В общем, не хватает обсуждений, идей, плана и ответственности, времени и ресурсов.

В основном, тестирую на Wealth-Lab4, роботы работают на Qpile. Но, в общем-то, возможны варианты платформ.

На основной работе программирую на c++, в отпуска обычно путешествую, обычно очень активно и напряженно.

Сейчас, на новогодние каникулы, есть время для исследований, обсуждений и знакомств.

Варианты направлений сейчас вижу такие:

1) анализ чужих стратегий с ЛЧИ;

2) варианты экспериментов с корреляциями различных инструментов;

3) подбор параметров, оптимизация и разработки каких-то стратегий с уровнями для различных инструментов.

Либо же у вас есть разумные идеи, мы можем их проверить, реализовать и вы тоже получите новый законченный продукт для использования.

В общем, не хватает обсуждений, идей, плана и ответственности, времени и ресурсов.

Qpile скрипт для проверки скорости Quik.

- 13 сентября 2011, 14:20

- |

Позволяет проверить запаздывание времени последней сделки отностительно времени сервера квик и времени компьютера.

PORTFOLIO_EX TEST_NK;

DESCRIPTION Тест_Времени;

CLIENTS_LIST ALL_CLIENTS;

FIRMS_LIST FIRMID;

PROGRAM

st=CREATE_MAP()

T1=SUBSTR(get_value(GET_DATETIME(), «Datetime»),11,8) '` ‘текущее время’

st=SET_VALUE(st,«T1»,T1)

T3=0+GET_VALUE(GET_PARAM_EX(«SPBFUT», «RIU1», «changetime»),«param_value») '‘ время сделки

T5=GET_INFO_PARAM(«SERVERTIME») '‘время сервера

st=SET_VALUE(st,«T5»,T5)

T3=SUBSTR (T3,0,2) & ":" & SUBSTR (T3,2,2) & ":" & SUBSTR (T3, 4,2) '‘переводим в HH:MM:SS

st=SET_VALUE(st,«T3»,T3)

T4=60*(60*SUBSTR (T3,0,2) + SUBSTR (T3, 3,2))+ SUBSTR (T3, 6,2)

T2=60*(60*SUBSTR (T1,0,2) + SUBSTR (T1, 3,2))+ SUBSTR (T1, 6,2)

T6=60*(60*SUBSTR (T5,0,2) + SUBSTR (T5, 3,2))+ SUBSTR (T5, 6,2)

T7=T6-T4 '‘разность сервера и сделки

st=SET_VALUE(st,«T7»,T7)

T8=T2-T4 '‘разность текущего и сделки

st=SET_VALUE(st,«T8»,T8)

T9=T2-T6 '‘разность текущего и сервера

st=SET_VALUE(st,«T9»,T9)

ADD_ITEM(1,st)

END_PROGRAM

PARAMETER T1;

PARAMETER_TITLE TimePC;

PARAMETER_DESCRIPTION TimePC;

PARAMETER_TYPE STRING(8);

( Читать дальше )

PORTFOLIO_EX TEST_NK;

DESCRIPTION Тест_Времени;

CLIENTS_LIST ALL_CLIENTS;

FIRMS_LIST FIRMID;

PROGRAM

st=CREATE_MAP()

T1=SUBSTR(get_value(GET_DATETIME(), «Datetime»),11,8) '` ‘текущее время’

st=SET_VALUE(st,«T1»,T1)

T3=0+GET_VALUE(GET_PARAM_EX(«SPBFUT», «RIU1», «changetime»),«param_value») '‘ время сделки

T5=GET_INFO_PARAM(«SERVERTIME») '‘время сервера

st=SET_VALUE(st,«T5»,T5)

T3=SUBSTR (T3,0,2) & ":" & SUBSTR (T3,2,2) & ":" & SUBSTR (T3, 4,2) '‘переводим в HH:MM:SS

st=SET_VALUE(st,«T3»,T3)

T4=60*(60*SUBSTR (T3,0,2) + SUBSTR (T3, 3,2))+ SUBSTR (T3, 6,2)

T2=60*(60*SUBSTR (T1,0,2) + SUBSTR (T1, 3,2))+ SUBSTR (T1, 6,2)

T6=60*(60*SUBSTR (T5,0,2) + SUBSTR (T5, 3,2))+ SUBSTR (T5, 6,2)

T7=T6-T4 '‘разность сервера и сделки

st=SET_VALUE(st,«T7»,T7)

T8=T2-T4 '‘разность текущего и сделки

st=SET_VALUE(st,«T8»,T8)

T9=T2-T6 '‘разность текущего и сервера

st=SET_VALUE(st,«T9»,T9)

ADD_ITEM(1,st)

END_PROGRAM

PARAMETER T1;

PARAMETER_TITLE TimePC;

PARAMETER_DESCRIPTION TimePC;

PARAMETER_TYPE STRING(8);

( Читать дальше )

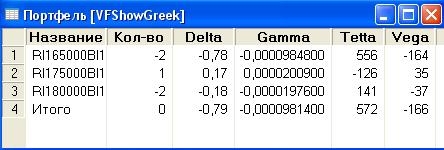

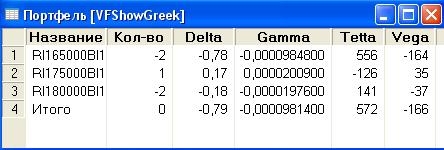

Просмотр "греков" опционов в портфеле

- 09 сентября 2011, 16:29

- |

Продолжаю выкладавть, полезные на мой взгляд, скрипты для QUIK. На этот раз скрипт, для отображения «греков» по опционам, находящимся в портфеле. Ни больше, ни меньше :)

Все просто, никаких настроек. Исходник прилагается

Вот как это выглядит:

http://freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/prosmotr-grekov-opcionov-v-portfele.html

Все просто, никаких настроек. Исходник прилагается

Вот как это выглядит:

http://freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/prosmotr-grekov-opcionov-v-portfele.html

Робот на QPILE

- 06 июня 2011, 05:34

- |

Хорошо работает на трендах, но сливает на пиле.

Таймфрейм — 5 мин.

Стратегия:

вход в лонг по индикаторам:

1. ADX — растет, но ниже 35

2. CCI — больше уровня 100

3. SMA — растет

( Читать дальше )

Таймфрейм — 5 мин.

Стратегия:

вход в лонг по индикаторам:

1. ADX — растет, но ниже 35

2. CCI — больше уровня 100

3. SMA — растет

( Читать дальше )

Написание торговых роботов. Шаг 3.

- 13 апреля 2011, 22:09

- |

Итак, долгожданное продолжение первой части.

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

qpile

- 03 февраля 2011, 12:32

- |

Есть робот написанный на qpile, проблема такова, иногда работает как часы, выставляет заявки заявки все ок. Но иногда заявки тупо не выставляются, мистика какая то, отвожу время назад в винде, и заявка становится. Но почему тогда не встала хз.

Вопрос может кто сталкивался с такой проблемой?

Интернет не косячит, в алгоритме тоже все ок)

Вопрос может кто сталкивался с такой проблемой?

Интернет не косячит, в алгоритме тоже все ок)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс