Информация

Новости тг-канал

Новости тг-каналфск россети

Потенциал роста акций ФСК ЕЭС составляет 15% - Финам

- 27 ноября 2019, 14:10

- |

Мы повышаем целевую цену с 0,217 до 0,23 руб. и рекомендуем «покупать» акции «ФСК ЕЭС». Потенциал роста составляет 15%, а предполагаемая полная доходность в перспективе года – 24%.Малых Наталия

ГК «Финам»

- комментировать

- Комментарии ( 2 )

ФСК ЕЭС - дивиденды по результатам девяти месяцев 2019 года — рекомендация совета директоров

- 27 ноября 2019, 11:25

- |

- Раскрывальщик

Акция: ФСК ЕЭС-1-ао

Дивиденд на акцию: 0,00880960765 руб.

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания совета директоров эмитента:

Опросные листы представили 11 из 11 избранных членов Совета директоров.

В соответствии с п. 18.12 ст. 18 Устава ПАО «ФСК ЕЭС» кворум для проведения заседания Совета директоров составляет не менее половины членов Совета директоров от общего числа избранных членов Совета директоров ПАО «ФСК ЕЭС». Кворум имеется.

2.2. Результаты голосования и содержание решений, принятых Советом директоров эмитента:

Вопрос № 1: О созыве внеочередного Общего собрания акционеров Общества.

Решение:

1.1. Созвать внеочередное Общее собрание акционеров ПАО «ФСК ЕЭС» в форме заочного голосования.

1.2. Установить дату проведения внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС» (дату окончания приема бюллетеней для голосования) 30 декабря 2019 года.

1.3. Определить дату, на которую определяются (фиксируются) лица, имеющие право на участие во внеочередном Общем собрании акционеров ПАО «ФСК ЕЭС» – 6 декабря 2019 года.

1.4. В связи с тем, что привилегированные акции Обществом не выпускались, решение об определении типа (типов) привилегированных акций, владельцы которых обладают правом голоса по вопросам повестки дня внеочередного Общего собрания акционеров Общества, не принимается.

1.5. Определить, что информацией (материалами), предоставляемой лицам, имеющим право на участие во внеочередном Общем собрании акционеров ПАО «ФСК ЕЭС», является:

— бухгалтерская (финансовая) отчетность ПАО «ФСК ЕЭС» за 9 месяцев 2019 года;

— рекомендации Совета директоров ПАО «ФСК ЕЭС по размеру дивидендов, форме и порядку их выплаты по итогам работы за 9 месяцев 2019 отчетного года и установлении даты, на которую определяются лица, имеющие право на получение дивидендов;

— обоснование предлагаемого размера дивидендов по результатам 9 месяцев 2019 отчетного года и оценка его соответствия принятой в ПАО «ФСК ЕЭС» дивидендной политике;

— позиция Совета директоров ПАО «ФСК ЕЭС» относительно повестки дня внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС»;

— информация об акционерных соглашениях, заключенных в течение года до даты проведения Общего собрания акционеров;

— проект решения по вопросу повестки дня внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС».

Установить, что с указанной информацией (материалами), лица, имеющие право на участие во внеочередном Общем собрании акционеров ПАО «ФСК ЕЭС», могут ознакомиться в период с 29 ноября 2019 года по 30 декабря 2019 года (за исключением выходных и праздничных дней), с 10 часов 00 минут до 15 часов 00 минут по следующим адресам:

— в помещении исполнительного органа ПАО «ФСК ЕЭС» по адресу:

г. Москва, ул. Академика Челомея, д. 5А;

— в помещении ПАО «ФСК ЕЭС» по адресу:

г. Москва, ул. Самарская, д. 1, комн. 9.67;

— в помещении регистратора ПАО «ФСК ЕЭС» по адресу:

г. Москва, ул. Новохохловская, д. 23, стр. 1, здание Бизнес-центра «Ринг парк», Акционерное общество «Регистраторское общество «СТАТУС», Указанная информация также размещается на сайте ПАО «ФСК ЕЭС» в информационно-телекоммуникационной сети Интернет по адресу: www.fsk-ees.ru.

В случае, если зарегистрированным в реестре акционеров лицом является номинальный держатель акций, указанная информация (материалы) предоставляется в соответствии с правилами законодательства Российской Федерации о ценных бумагах для предоставления информации и материалов лицам, осуществляющим права по ценным бумагам.

1.6. Утвердить форму и текст сообщения о проведении внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС» согласно приложению 1 к настоящему протоколу.

Определить, что в срок не позднее 29 ноября 2019 года сообщение о проведении внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС» размещается на сайте ПАО «ФСК ЕЭС» в информационно-телекоммуникационной сети Интернет по адресу: www.fsk-ees.ru.

В случае, если зарегистрированным в реестре акционеров лицом является номинальный держатель акций, сообщение о проведении внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС» предоставляется в соответствии с правилами законодательства Российской Федерации о ценных бумагах для предоставления информации и материалов лицам, осуществляющим права по ценным бумагам.

1.7. Избрать Секретарем внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС» Лукьянову Марину Михайловну – Ответственного секретаря Правления ПАО «ФСК ЕЭС».

1.8. Утвердить форму и текст бюллетеня для голосования, а также формулировку решения по вопросу повестки дня внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС», которая направляется в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров общества согласно приложению 2 к настоящему протоколу.

1.9. Определить, что:

1.9.1. бумажная форма бюллетеня для голосования по вопросу повестки дня внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС» направляется заказным письмом либо вручается под роспись каждому лицу, указанному в списке лиц, имеющих право на участие во внеочередном Общем собрании акционеров ПАО «ФСК ЕЭС», не позднее 09 декабря 2019 года; 1.9.2. лицам, имеющим право на участие во внеочередном Общем собрании акционеров ПАО «ФСК ЕЭС» обеспечены технические условия для заполнения электронной формы бюллетеня для голосования по вопросу повестки дня внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС» на веб-сайте регистратора Общества — АО «СТАТУС» в информационно-телекоммуникационной сети «Интернет» по адресу: online.rostatus.ru/.

1.9.3. заполненные бюллетени для голосования (в бумажной форме) должны быть направлены по следующим адресам:

— 109052, г. Москва, ул. Новохохловская, д. 23, стр. 1, Акционерное общество «Регистраторское общество «СТАТУС»;

— 117630 г. Москва, ул. Академика Челомея, д. 5А, ПАО «ФСК ЕЭС».

1.9.4. принявшими участие во внеочередном Общем собрании акционеров считаются акционеры, зарегистрировавшиеся для участия в нем, в том числе на сайте в информационно-телекоммуникационной сети «Интернет» по адресу: online.rostatus.ru/, а также акционеры, бюллетени которых получены или электронная форма бюллетеней которых заполнена на указанном сайте в информационно-телекоммуникационной сети «Интернет» до 30 декабря 2019 года.

1.10. Сформировать позицию по повестке дня внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС» согласно приложению 3 к настоящему протоколу.

Итоги голосования:

«ЗА» — 11 голосов, «ПРОТИВ» — нет (0 голосов), «ВОЗДЕРЖАЛСЯ» — нет (0 голосов).

Решение принято.

Вопрос № 2: Об утверждении повестки дня внеочередного Общего собрания акционеров Общества.

Решение:

2.1. Утвердить повестку дня внеочередного Общего собрания акционеров ПАО «ФСК ЕЭС»:

О размере дивидендов, сроках и форме их выплаты по итогам работы за 9 месяцев 2019 года и установлении даты, на которую определяются лица, имеющие право на получение дивидендов.

Итоги голосования:

«ЗА» — 11 голосов, «ПРОТИВ» — нет (0 голосов), «ВОЗДЕРЖАЛСЯ» — нет (0 голосов).

Решение принято.

Вопрос № 3: О рекомендациях внеочередному Общему собранию акционеров Общества по размеру дивидендов по акциям Общества по результатам 9 месяцев 2019 года и порядку их выплаты.

Решение:

3.1. Рекомендовать внеочередному Общему собранию акционеров ПАО «ФСК ЕЭС» принять следующие решения:

3.1.1. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по результатам 9 месяцев 2019 года в размере 0,00880960765 рубля на одну обыкновенную акцию в денежной форме.

3.1.2. Сумма начисленных дивидендов в расчете на одного акционера Общества определяется с точностью до одной копейки. Округление числа при расчете производится по правилам математического округления.

3.1.3. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней, другим зарегистрированным в реестре акционерам – 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов.

3.1.4. Определить дату составления списка лиц, имеющих право на получение дивидендов, – 14-й день с даты принятия внеочередным общим собранием акционеров решения о выплате дивидендов.

Итоги голосования:

«ЗА» — 11 голосов, «ПРОТИВ» — нет (0 голосов), «ВОЗДЕРЖАЛСЯ» — нет (0 голосов).

Решение принято.

2.3. Дата проведения заседания совета директоров эмитента, на котором приняты решения: 25 ноября 2019 года.

2.4. Дата составления и номер протокола заседания совета директоров: протокол заседания Совета директоров ПАО «ФСК ЕЭС» от 26 ноября 2019 года № 475.

2.5. В случае если повестка дня заседания совета директоров (наблюдательного совета) эмитента содержит вопросы, связанные с осуществлением прав по определенным ценным бумагам эмитента, указываются идентификационные признаки таких ценных бумаг:

Акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-01-65018-D, дата государственной регистрации 10.09.2002, международный код (номер) идентификации ценных бумаг (ISIN) RU000A0JPNN9, Глобальные Депозитарные Расписки, выпущенные в соответствии с Положением S, международный код (номер) идентификации ценных бумаг (ISIN) US3133542015 и Глобальные Депозитарные Расписки, выпущенные в соответствии с Правилами 144А, международный код (номер) идентификации ценных бумаг (ISIN) US3133541025.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=379

Дивиденды ФСК ЕЭС: https://smart-lab.ru/q/FEES/dividend/

ФСК ЕЭС - дивиденды за 9 мес 0,00880960765 рубля на одну обыкновенную акцию

- 27 ноября 2019, 10:24

- |

дивиденды за 9 мес 0,00880960765 рубля на одну обыкновенную акцию

закр реестра под див — 14-й день с даты принятия внеочередным общим собранием акционеров решения о выплате дивидендов.

ВОСА — 30 дек

закр реестра ВОСА — 6 дек

сообщение

Дивиденды ФСК

- 27 ноября 2019, 10:07

- |

3.1.1. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по результатам 9 месяцев 2019 года в размере 0,00880960765 рубля на одну обыкновенную акцию в денежной форме.

www.e-disclosure.ru/portal/event.aspx?EventId=7u5fZ-AD9mE25iszGrgXVLw-B-B

Вероятное увеличение дивидендных выплат энергокомпаниями может привести к переоценке стоимости их акций - Промсвязьбанк

- 25 ноября 2019, 12:47

- |

ИА Интерфакс сообщил, что ряд дочерних компаний холдинга ПАО «Россети», в числе которых и ПАО «ФСК ЕЭС», могут рассмотреть вопрос о выплате промежуточных дивидендов за 9 месяцев 2019 года. Соответствующая идея сейчас обсуждается в холдинге и на уровне ведомств. Речь идет о выплате дивидендов ФСК, «МРСК Северо-Запада», «МРСК Волги», «МРСК Урала», «МРСК Сибири» и «Томской распределительной компанией». Фактически речь идет о потенциальной выплате дивидендов теми компаниями, которым «Россети» не помогают сами (например, таким как «МРСК Северного Кавказа» и «МРСК Юга»).

Публичные компании электросетевого комплекса проводят работу, касающуюся дивидендной политики, что на наш взгляд выглядит логично в условиях увеличения дивидендных выплат в целом российскими государственными компаниями. Рассмотрение возможности промежуточных дивидендов за 9 месяцев 2019 года компаниями, входящими в “Россети” может являться признаком, что они планируют нарастить выплаты акционерам. Вероятное увеличение дивидендных выплат компаниями впоследствии может привести к переоценке стоимости их акций рынком.Промсвязьбанк

Размер промежуточных дивидендов МРСК будет сравнительно небольшим - около 1-2% - Атон

- 25 ноября 2019, 12:30

- |

Интерфакс сообщает, что МРСК и ФСК могут рассмотреть вопрос о выплате промежуточных дивидендов за 9М19. В частности, дивидендная программа МРСК Центра и Приволжья (MRKP) и МРСК Центра (MRKC RX) будет рассмотрена на предстоящем Cовете Директоров.

Размер дивидендов пока не ясен. Он может составлять от 25 до 50% от скорректированной чистой прибыли МРСК, согласно их дивидендной политике. В любом случае, размер промежуточных дивидендов будет сравнительно небольшим — около 1-2%. Существенным может быть только дивиденд в Ленэнерго преф. Россети промежуточные дивиденды платить не планируют. Мы не ждем сильной позитивной реакции акций МРСК на решение по дивидендам, учитывая их сравнительно небольшой размер.Атон

ФСК ЕЭС - СД рассмотрит дивиденды за 9 мес на заседании 25 ноября

- 25 ноября 2019, 10:30

- |

2.3. Повестка дня заседания Совета директоров эмитента:

. О созыве внеочередного Общего собрания акционеров Общества.

2. Об утверждении повестки дня внеочередного Общего собирания акционеров Общества.

3. О рекомендациях внеочередному Общему собранию акционеров Общества по размеру дивидендов по акциям Общества по результатам 9 месяцев 2019 года и порядку их выплаты.

сообщение

Немного про ФСК

- 23 ноября 2019, 13:37

- |

Скорее всего Россетям срочно понадобились средства для своих внутренних делишек, к Россетям на данном этапе я отношусь скорее отрицательно, т.к. считаю, что лучше держать одну-две успешные дочки, чем весь холдинг с проблемными активами.

Что же касается ФСК, то хотелось бы вас, мои читатели, предостеречь от излишнего оптимизма в отношении данной компании.

В первую очередь инвестиции в ФСК привлекают стабильным ростом денежного потока от операционной деятельности, за 5 лет рост практически 50%, а также стабильными дивидендными выплатами, на уровне 8-10% годовых.

( Читать дальше )

Покупка ФСК!

- 22 ноября 2019, 09:38

- |

ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

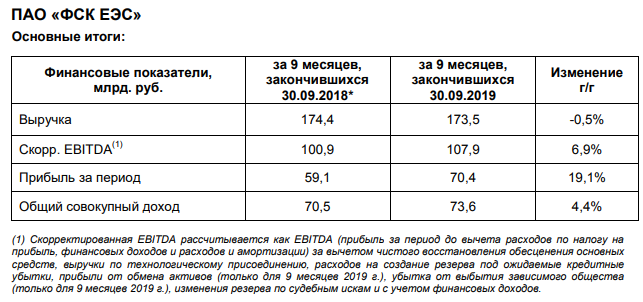

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс