SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналстоп-лосс

Этапы развития финансового спекулянта-трейдера-инвестора

- 19 марта 2012, 21:43

- |

I Этап горизонтального развития

1. Начинающий спекулянт действует по большей мере интуитивно. Это касается как цен открытия и объемов операций, так и цен закрытия. При закрытии никаких правил стоп-лоссов и тейк-профитов не устанавливается. На этой стадии спекулянты обычно убытки стараются пересидеть и в любом случае сделку закрыть с прибылью. Первый, второй, третий, а если повезет, то и еще несколько раз эта тактика срабатывает. Но рано или поздно наступает момент, когда пересидеть не удается. Как результат, на этой стадии многие игроки сливают свои депозиты. Оставшиеся, а их меньшинство (около 5 — 10%), начинают понимать, что опытные трейдеры действительно учат правильным истинам и без разумного стоп-лосса в торговле на финансовых рынках не обойтись.

2. Открытие позиций по-прежнему производится интуитивно, также как и берется прибыль. Появляются зачатки торговой тактики касательно постановки стоп-лоссов. Вполне естественно, что часть стоп-ордеров не только не помогает, но даже мешают торговать. Там, где действительно раньше можно было пересидеть убыточную сделку, теперь приходится выходить с убытками. Количество убыточных сделок стремительно выросло, а суммарный результат практически не изменился. Как результат, спекулянт или возвращается на первую стадию, оставляя в итоге свои деньги на рынке, или же постепенно учится правильно ставить стоп-лоссы.

( Читать дальше )

1. Начинающий спекулянт действует по большей мере интуитивно. Это касается как цен открытия и объемов операций, так и цен закрытия. При закрытии никаких правил стоп-лоссов и тейк-профитов не устанавливается. На этой стадии спекулянты обычно убытки стараются пересидеть и в любом случае сделку закрыть с прибылью. Первый, второй, третий, а если повезет, то и еще несколько раз эта тактика срабатывает. Но рано или поздно наступает момент, когда пересидеть не удается. Как результат, на этой стадии многие игроки сливают свои депозиты. Оставшиеся, а их меньшинство (около 5 — 10%), начинают понимать, что опытные трейдеры действительно учат правильным истинам и без разумного стоп-лосса в торговле на финансовых рынках не обойтись.

2. Открытие позиций по-прежнему производится интуитивно, также как и берется прибыль. Появляются зачатки торговой тактики касательно постановки стоп-лоссов. Вполне естественно, что часть стоп-ордеров не только не помогает, но даже мешают торговать. Там, где действительно раньше можно было пересидеть убыточную сделку, теперь приходится выходить с убытками. Количество убыточных сделок стремительно выросло, а суммарный результат практически не изменился. Как результат, спекулянт или возвращается на первую стадию, оставляя в итоге свои деньги на рынке, или же постепенно учится правильно ставить стоп-лоссы.

( Читать дальше )

- комментировать

- 56 | ★2

- Комментарии ( 4 )

smartTrade - СТОПЫ

- 30 декабря 2011, 00:15

- |

Господа спикулянты работаю на smartTrade

помогите разобраться как выставлять стоп лосс там.

там много всяких там стопов скользящих а обычный стоп не пойму как ставить-просто на кол-во пунктов убытка.

помогите разобраться как выставлять стоп лосс там.

там много всяких там стопов скользящих а обычный стоп не пойму как ставить-просто на кол-во пунктов убытка.

Автоматический стоп-лосс для MetaTrader 4

- 28 декабря 2011, 22:53

- |

Не могу найти скрипт, автоматически выставляющий стоп-лосс по открытой позиции. Если есть, торгующие в этом терминале, подскажите решения???

Поиск в интернете результатов не дал. Заранее спасибо!

Поиск в интернете результатов не дал. Заранее спасибо!

Как замечательно, что существует СТОП-ЛОСС!

- 31 октября 2011, 06:19

- |

Не претендую на первую страницу, но я в данный момент наблюдаю историческое событие на валютном рынке! Курс доллар\йена вынесло наверх за один час на 300(!!!) пунктов. Я совершенно не умею вставлять картинки с графиками. Сделала фото на мобильный. ) Это 15-ти минутка! Полный ПИПЕЦ! Кому интересно, кто работал с валютой откройте метатрейдер, или другие программы. Это такой адреналин. Я решила, что у меня галлюцинации начались… Моя позиция с пятницы смотрела вниз, но стоп был близко, и потеря в 21 пункт сущий пустяк по сравнению с тем, что могло быть. А БЕЗ СТОПА ОДНОЗНАЧНЫЙ НОЛЬ, СЛИВ и Т.Д. Конечно, валютный рынок намного рискованней, но риск-менеджмент везде один! Сейчас-одни эмоции! Наблюдать такое — адреналин ни с чем несравнимый)) Особенно когда успеваешь что-то еще от этого взять! Итак, как говорит Тимофей: «Ставьте СТОПЫ, товарищи!»

Тимофей: «Ставьте СТОПЫ, товарищи!»

Тимофей: «Ставьте СТОПЫ, товарищи!»

Тимофей: «Ставьте СТОПЫ, товарищи!»Стопы в безубыток - хорошая ли идея?

- 07 октября 2011, 21:15

- |

У меня в последнее время выработалась странная привычка, из-за которой меня душит жаба по неполученному профиту. Я переношу стопы в безубыток. Стоп срабатывает и часто рынок идет в намеченном направлении уже без меня. Душу греет только то что лосей не ловлю.

И ведь казалось бы — переношу не слишком близко, когда уверен..

Как вы с этим боретесь? Есть ли какая-то удобная схема стоп-лоссов? Что почитать? плюсы, минусы, подводные камни…

И ведь казалось бы — переношу не слишком близко, когда уверен..

Как вы с этим боретесь? Есть ли какая-то удобная схема стоп-лоссов? Что почитать? плюсы, минусы, подводные камни…

Размер стопа в %

- 07 октября 2011, 20:20

- |

Опытные трейдеры, поделитесь информацией, какой стоп-лосс в % от депозита вы используете?

Сценарий на неделю: цель на 151000

- 12 сентября 2011, 01:04

- |

- Тимофей Мартынов

- расклад такой… Недельный график очень суровый.

- 151000 кажется очень вероятной целью.

- Это снижение на 4,2%. Отскок по графикам кажется крайне маловероятным.

- Я бы скорее сказал, что есть хорошие шансы провалится на 140,000.

- вероятно, короткую позицию было бы разумно подержать вплоть до конца недели.

- но из соображений своих собственных задач и целей, я бы снял профит на 151

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

- 31 июля 2011, 20:13

- |

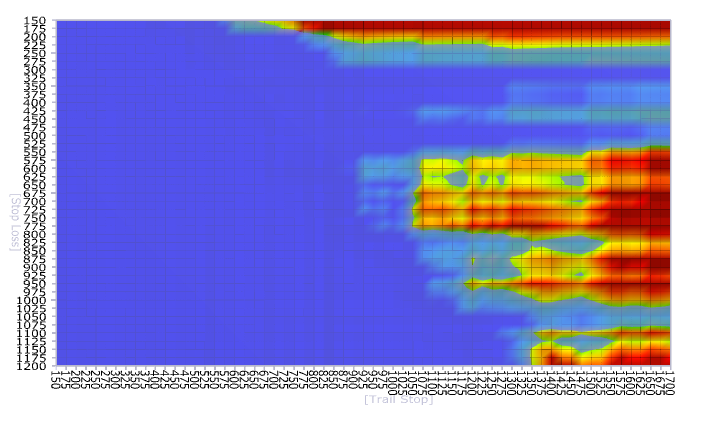

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Как перестать сливать деньги на бирже

- 19 июля 2011, 12:45

- |

Большинство людей «сливают» деньги на бирже, потому что допускают одни и те же ошибки:

— не считают риски, покупают (или шортят) слишком большой объем и при малейшем движении цены против них, от их депозита ничего не остается;

— когда цена идет против них, удерживают убыточную позицию, надеясь до последней копейки счета, что цена развернется и «все будет хорошо»;

— выставляют короткие стоп-лоссы, которые постоянно срабатывают и в итоге приводят к большим потерям.

Почему так сложно перестать делать эти ошибки и перестать сливать деньги на бирже? Почему большинство людей так азартно торгуют на бирже, считая что зарабатывать деньги здесь просто? Как заставить себя делать «правильные вещи» на рынке?

В среду будем говорить на эту тему.

Присоединяйтесь все у кого есть интернет: http://blog.tfc.net.ua/?p=529

— не считают риски, покупают (или шортят) слишком большой объем и при малейшем движении цены против них, от их депозита ничего не остается;

— когда цена идет против них, удерживают убыточную позицию, надеясь до последней копейки счета, что цена развернется и «все будет хорошо»;

— выставляют короткие стоп-лоссы, которые постоянно срабатывают и в итоге приводят к большим потерям.

Почему так сложно перестать делать эти ошибки и перестать сливать деньги на бирже? Почему большинство людей так азартно торгуют на бирже, считая что зарабатывать деньги здесь просто? Как заставить себя делать «правильные вещи» на рынке?

В среду будем говорить на эту тему.

Присоединяйтесь все у кого есть интернет: http://blog.tfc.net.ua/?p=529

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс