Информация

Новости тг-канал

Новости тг-каналпродажа волатильности

Продажа стрэнгла 3 марта 2014 года однозначный маржинколл?

- 16 декабря 2016, 16:54

- |

3 марта 2014 года произошел скачок волатильности опционов на РТС примерно с 30% до 85%.

Значит стоимость опционов выросла примерно в 4-5, а то и больше раз.

Если в такой ситуации стоять в продаже волатильности, в стрэнгле, минимум 30%-ми от счета,

ГО скакнуло и сразу маржинколл? Или я не до конца представляю глубину момента? При резком росте ГО, в подобном случае, управление стрэнглом вообще возможно?

- комментировать

- ★1

- Комментарии ( 5 )

Как дальше торговать сишечку 2.

- 29 сентября 2016, 20:37

- |

И так 8 сентября мы начали продавать опционы декабрьской экспирации, начали с продажи 75 коллов по 300 р с хэджем при преодолении 68 по си. Сишечка так эту отметку и не преодолела, но рост был и нервы не выдержали, так что включил постоянный дельта хэдж. На данный момент позиция принесла около 39000 прибыли.

Так же при росте решил продать 62 и 61 путы с постоянным дельта хэджем.

Тут есть переспективы:

( Читать дальше )

Публичный тест стратегии на опционах. Продажа волатильности. Набор.

- 30 мая 2016, 12:50

- |

Сегодня набрал очередную позу.

ГО 15000

Цель 450 (3%)

Дней до цели 6-8

Уровни ролирования дельты 64800 и 68500.

Думаю закроется раньше, чем через 6 дней.

Публичный тест стратегии на опционах. Продажа волатильности. Закрыл позиции.

- 28 мая 2016, 00:02

- |

4 Купленных опциона по 71500 пока скинуть не удалось, также продал 1 72000 (хотел 4, не дали), т.к. 72500 скинул, а нужно было 4 оставить.

в пн до закрою, если дадут, а пока такая картина:

Всем удачи и веселых выходных!)

Публичная стратегия. Продажа волатильности. Фиксируем прибыль.

- 27 мая 2016, 19:23

- |

Цель достигнута гораздо раньше, чем предполагалось, что несомненно радует.

Сейчас на вечерки буду закрывать всю конструкцию, часть уже закрылась.

Когда закроется полностью, продемонстрирую сделки.

Набор позиции.

Продаем июль

- 24 мая 2016, 12:31

- |

Картинка немного не точная, так как из-за глюка в проге она показана на старом июньском фьюче.

В плане движения сишки, рассчитываю на умеренный рост, исходя из фундаментала по нефти. В пятницу мы увидели, что сокращение буровых приостановилось, так же важным я

( Читать дальше )

Публичный тест стратегии на опционах. Продажа волатильности.

- 20 мая 2016, 22:19

- |

Начал тестировать стратегию и решил поделиться ею с вами т.к. не болею паранойе, что она перестанет работать и тд.

Суть стратегии проста — получение прибыли от распада дальних страйков. Для выравнивания теор. цены покупаю страйки чуть ближе в соотношении 1/2.

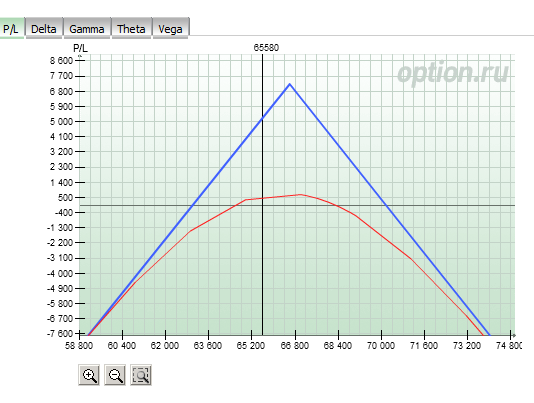

За 2 дня (вчера и сегодня) набрал вот такую позу:

Параметры:

ГО 14000

Цель 1150(8%)

Дней до цели 12-17

Если цена выходит за отмеченный диапазон начинаю от купать соответствующую сторону. При этом прибыль будет уменьшаться, но в минус уйти будет крайне сложно.

Вроде все описал, жду ваших комментариев).

Рубль, перспективы и возможности. часть1 (для новичков)

- 14 октября 2015, 19:03

- |

Рубль и какие возможности заработка были в этом году, почему он так волатилен. Выгода торговли долларом на бирже, по сравнению с наличной покупкой.

Формула стоимости рубля.

Это моя первая публичная конференция. После вводной части, которая была 1 день, разделил группу состоящюю из 10 человек на 2 группы по 5 человек. Был общий баланс условных денег 1млн р. Каждая группа получила по 500 тр. Первая группа занималась продажей опционов сроком до экспирации 30 дней, исходя из ситуации редактировала торговую позицию. Вторая группа покупала опционы, сроком до экспирации 60 дней, ну и так же редактировала позицию. Встречались 2-3 раза в неделю. За месяц получилась общая прибль 12,5 процентов, условных денег. Группа, продававшая опционы заработала 10,5 процентов, покупавшая 2%.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс