SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционные стратегии

Влияние волатильности на временной профиль сложной опционной позиции

- 08 декабря 2012, 23:03

- |

Пожалуй, данная тема является из наиболее важных в опционной торговле. От правильного понимания того, как меняется временной профиль позиции с истечением времени, с движением цены и от изменения волатильности, зависит эффективность не только применения той или иной стратегии в зависимости от рыночных условий, но и регулирования позиции в результате изменения перечисленных факторов.

Порой бывает и такое, особенно, это касается только начинающих опционных трейдеров (со мной это было тоже), что от непонимания того, как ведет себя текущий профиль предполагаемой позиции (речь идет именно о сложной позиции, где задействовано несколько страйков), трейдер способен и вовсе отказаться от неё, так как, на неопытный взгляд, та может нести определенные риски, не устраивающие его.

Чаще всего это мнение о позиции основано на книгах, другими словами на теории, которая, как мы знаем, часто расходится с практикой. Также здесь есть вина и торговых платформ, например, тот же TOS (thinkorswim, и, кстати, здесь речь именно о нем, так как автор практически не пользовался другими программами для анализа опционной позиции), где отображение прогнозируемого профиля при использовании, так называемой, функции what if по большому счету неверно. Ниже будет видео, где я остановлюсь на этом моменте.

Поэтому трейдеру жизненно важно правильно понимать и разбираться в поведении текущего профиля опционной позиции, не оглядываясь на книги или платформу. И, если особых сложностей не возникает в понимании поведения профиля с истечением времени и движением цены, то, как влияет волатильность на временной профиль сложной позиции понять уже становится тяжелей. Это понимание приходит именно с опытом и практикой. Но мне пришла в голову идея, как можно достаточно быстро понять, каким образом будет меняться профиль текущей позиции под влиянием изменения волатильности.

( Читать дальше )

Порой бывает и такое, особенно, это касается только начинающих опционных трейдеров (со мной это было тоже), что от непонимания того, как ведет себя текущий профиль предполагаемой позиции (речь идет именно о сложной позиции, где задействовано несколько страйков), трейдер способен и вовсе отказаться от неё, так как, на неопытный взгляд, та может нести определенные риски, не устраивающие его.

Чаще всего это мнение о позиции основано на книгах, другими словами на теории, которая, как мы знаем, часто расходится с практикой. Также здесь есть вина и торговых платформ, например, тот же TOS (thinkorswim, и, кстати, здесь речь именно о нем, так как автор практически не пользовался другими программами для анализа опционной позиции), где отображение прогнозируемого профиля при использовании, так называемой, функции what if по большому счету неверно. Ниже будет видео, где я остановлюсь на этом моменте.

Поэтому трейдеру жизненно важно правильно понимать и разбираться в поведении текущего профиля опционной позиции, не оглядываясь на книги или платформу. И, если особых сложностей не возникает в понимании поведения профиля с истечением времени и движением цены, то, как влияет волатильность на временной профиль сложной позиции понять уже становится тяжелей. Это понимание приходит именно с опытом и практикой. Но мне пришла в голову идея, как можно достаточно быстро понять, каким образом будет меняться профиль текущей позиции под влиянием изменения волатильности.

( Читать дальше )

- комментировать

- ★34

- Комментарии ( 56 )

На восток

- 30 мая 2012, 15:24

- |

Обсуждаем:

- Перспективы RIM2

- Условия роста ожидаемой волатильности

- Ревизия портфеля

Вебинар: “Искусство управления позицией”

- 11 мая 2012, 13:19

- |

Выкладываю запись состоявшегося 3 мая первого в России вебинара Ника Притзакиса, который мне довелось переводить. В ходе вебинара Ник рассказал о стратегии вертикального медвежьего пут спрэда. И поделился своими идеями того, как можно управлять данной позицией. Ник попросил оставить ваши отзывы относительно данного вебинара, так как он хотел бы учесть ваши пожелания и принять решение о проведении ещё одного вебинара. Файл pdf с презентацией: Bear Put Spread_QFO

Источник:http://optiontraders.ru/

Источник:http://optiontraders.ru/

Тестирование Железного Кондора

- 08 апреля 2012, 15:28

- |

В пятницу 6-го апреля состоялся первый в России вебинар Дэна Шеридана (Dan Sheridan). На этом вебинаре Дэн рассказал о своём подходе к торговле, и в качестве примера привел стратегию Железного Кондора. Данная стратегия основывается на двух параметрах: на временном распаде и статистической вероятности. Дэн говорит о том, что придерживается трёх основных вещей:

Дальше Дэн говорит, что имеет в году в среднем 9 прибыльных месяцев и 3 убыточных.

Я решил сделать симуляцию его подхода. Пока только за 2008 год.

Источик: http://optiontraders.ru/

- Один и тот же инструмент

- Одна и та же стратегия каждый месяц

- Риск-менеджмент (дисциплина)

Дальше Дэн говорит, что имеет в году в среднем 9 прибыльных месяцев и 3 убыточных.

Я решил сделать симуляцию его подхода. Пока только за 2008 год.

Источик: http://optiontraders.ru/

Как вы управляете кондором?

- 03 апреля 2012, 12:03

- |

Госопода, давайте делиться опытом.

Прикрепляю пример обычного кондора за 2 недели до экспирации.

Допустим позиция открыта на 10% от счета. Как вы ее упраляете при подходе цены к границам диапозона? Двигаете ли вы всю конструкцию, усрденяетесь, закрываете и т.д. ?

Я кондорами сильно не увлекался, обычно продаю стренглы и управлением было всегда роллирование обоих ног, но тут надо четко следить за объемом позиции, что хватило денег, если колапс ))

Буду всем очень признателен!

Прикрепляю пример обычного кондора за 2 недели до экспирации.

Допустим позиция открыта на 10% от счета. Как вы ее упраляете при подходе цены к границам диапозона? Двигаете ли вы всю конструкцию, усрденяетесь, закрываете и т.д. ?

Я кондорами сильно не увлекался, обычно продаю стренглы и управлением было всегда роллирование обоих ног, но тут надо четко следить за объемом позиции, что хватило денег, если колапс ))

Буду всем очень признателен!

Что не так с бабочкой

- 23 марта 2012, 17:23

- |

Представляю вам небольшое видео о достаточно популярной стратегии — длинная бабочка. В этом видео хочу показать, как на самом деле влияет изменение волатильности на текущий профиль позиции. Действительно ли данную стратегию стоит открывать тогда, когда волатильность находится на уровнях выше среднего? Правильную ли историю рассказывают нам греки данной позиции? Отражают ли они реальность? Или на них можно не обращать внимание? Что может помочь сориентироватся трейдеру при принятии решения открытия данной позиции?

Источник: http://optiontraders.ru/

Источник: http://optiontraders.ru/

И пожалуй пора бы уже открыть позицию по опционам на акции Amazon..

- 15 марта 2012, 21:22

- |

Посмотрел я на ночь глядя на акции Amazon и пришла мне в голову казалось бы замечательная идея — открыть проданную бабочку.

Выглядит она примерно вот так :

Рассчитана на сильное движение в любом направлении, теряет за счет временного распада и дальнейшего нахождения в текущем диапазоне.

Итак задуманное надо реализовывать и вот что в итоге получилось :

Бабочка получилась широкая, немного направленна вниз (дельта = -600, тетта=-200, гамма =100, Вега=715) и целью для закрытия поставил точки в 170 и 205 $/акцию, что составляет примерно 8% от текущих значений.

Бабочка получилась широкая, немного направленна вниз (дельта = -600, тетта=-200, гамма =100, Вега=715) и целью для закрытия поставил точки в 170 и 205 $/акцию, что составляет примерно 8% от текущих значений.

( Читать дальше )

Выглядит она примерно вот так :

Рассчитана на сильное движение в любом направлении, теряет за счет временного распада и дальнейшего нахождения в текущем диапазоне.

Итак задуманное надо реализовывать и вот что в итоге получилось :

Бабочка получилась широкая, немного направленна вниз (дельта = -600, тетта=-200, гамма =100, Вега=715) и целью для закрытия поставил точки в 170 и 205 $/акцию, что составляет примерно 8% от текущих значений.( Читать дальше )

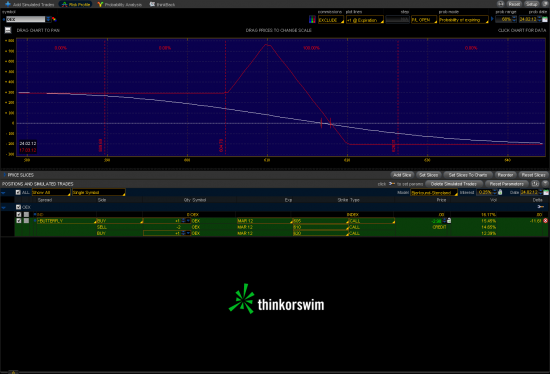

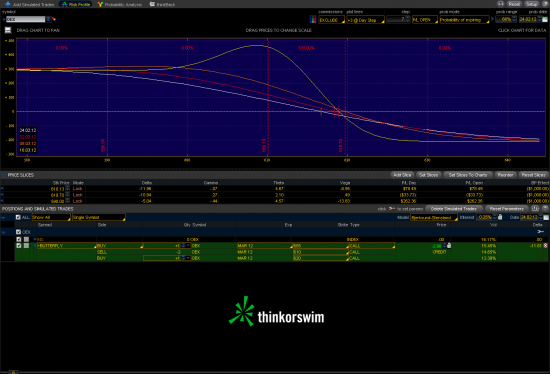

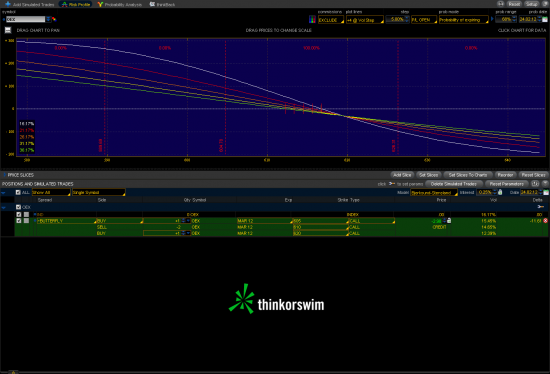

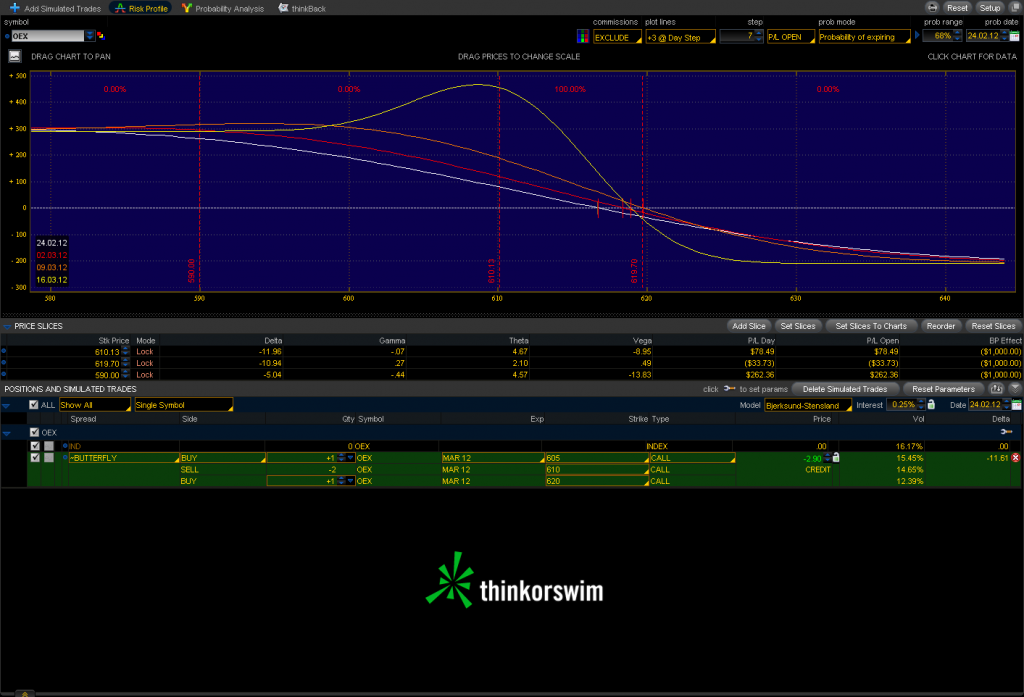

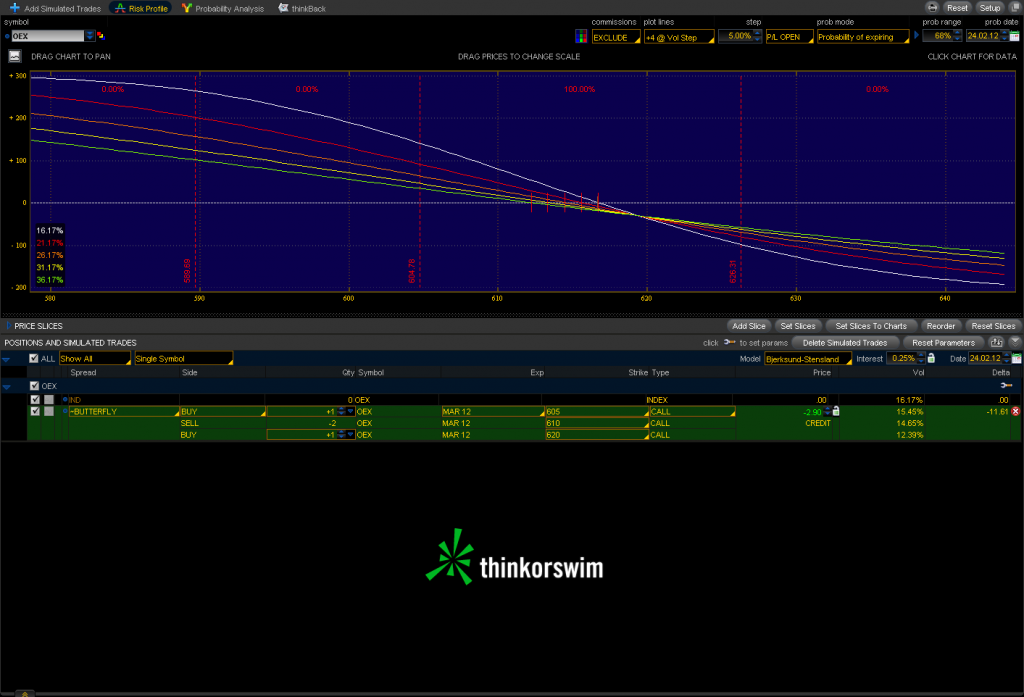

Сломанная опционная бабочка на S&P 100 (OEX)

- 24 февраля 2012, 11:11

- |

Вчера на вебминаре биржи CBOE мужики предложили использовать по текущей ситуации такую стратегию.

На английском называется Broken Wing Butterfly (BWB).

Знаю Илья любит такие штуки :)

Используются опционы на OEX — S&P 100.

P/L на момент эспирации:

Временной распад:

P/L при росте волы

Что останавливает от использования конструкции сейчас — это низкая волатильность. BWB теряет доходность при росте волы.

Как вариант можно открывать при небольших откатах вниз и росте волы.

Попробую открыться на PaperMoney и порегулировать стратегию.

P.S. Для меня сейчас сезон для покупки волатильности, календарей, вертикальных спредов на VIX.

На английском называется Broken Wing Butterfly (BWB).

Знаю Илья любит такие штуки :)

Используются опционы на OEX — S&P 100.

P/L на момент эспирации:

Временной распад:

P/L при росте волы

Что останавливает от использования конструкции сейчас — это низкая волатильность. BWB теряет доходность при росте волы.

Как вариант можно открывать при небольших откатах вниз и росте волы.

Попробую открыться на PaperMoney и порегулировать стратегию.

P.S. Для меня сейчас сезон для покупки волатильности, календарей, вертикальных спредов на VIX.

Опционы. Начало.

- 27 января 2012, 19:57

- |

Одной из наиболее сложных концепций, с которой сталкивается трейдер, приходя на рынок опционов, это понимание того, что движение цены базового актива это не единственный фактор, влияющий на изменение стоимости опциона.

Допустим, вы купили акции XYZ по цене $100, и если цена акции возросла со $100 до $102, то вы заработаете $2 на каждую приобретённую акцию. Если у вас 100 акций, купленных по $100, то общий заработок составит 100 х 2=$200.

Всё просто. Когда вы имеете дело с акциями или фьючерсами, то единственное, что имеет значение - это движение цены данного актива.

С другой стороны, если вы купили опцион Call со страйком $100, и цена акции двинется со $100 до $102, то сколько вы тогда заработаете?

И ответ будет:

Я НЕ ЗНАЮ, так как есть даже вероятность того, что позиция будет убыточной.

И причина заключается в том, что когда вы торгуете опционами, динамика изменения цены это не единственный фактор, влияющий на получение профита или убытка по опциону.

( Читать дальше )

Допустим, вы купили акции XYZ по цене $100, и если цена акции возросла со $100 до $102, то вы заработаете $2 на каждую приобретённую акцию. Если у вас 100 акций, купленных по $100, то общий заработок составит 100 х 2=$200.

Всё просто. Когда вы имеете дело с акциями или фьючерсами, то единственное, что имеет значение - это движение цены данного актива.

С другой стороны, если вы купили опцион Call со страйком $100, и цена акции двинется со $100 до $102, то сколько вы тогда заработаете?

И ответ будет:

Я НЕ ЗНАЮ, так как есть даже вероятность того, что позиция будет убыточной.

И причина заключается в том, что когда вы торгуете опционами, динамика изменения цены это не единственный фактор, влияющий на получение профита или убытка по опциону.

( Читать дальше )

Вега - укрощение строптивой

- 26 января 2012, 21:00

- |

Очередное видео о том, насколько может быть увлекательным мир опционной торговли. В этом видео вы увидите стратегию, которая в зависимости от поведения волатильности может быть как вега положительной, так и вега отрицательной одновременно. Да-да, всё верно.

Очередное видео о том, насколько может быть увлекательным мир опционной торговли. В этом видео вы увидите стратегию, которая в зависимости от поведения волатильности может быть как вега положительной, так и вега отрицательной одновременно. Да-да, всё верно.Таким образом, что бы на рынке не происходило с волатильностью, данная позиция может всегда заработать на её изменении. При этом риск по стратегии сопоставим с риском по Железному Кондору. Но она умеет зарабатывать не только при падении волатильности, как Кондор, но, что, удивительно и при её росте. Смотрите сами!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс