Информация

Новости тг-канал

Новости тг-каналлукойл

Саудиты хотят продлить сделку ОПЕК на 2019 год

- 23 марта 2018, 14:14

- |

Москва, 23 марта — «Вести.Экономика». Членам ОПЕК необходимо продолжать координацию своих шагов по сокращению добычи нефти в 2019 г. с Россией и другими крупнейшими мировыми производителями нефти, чтобы восстановить баланс на рынке, заявил министр энергетики Саудовской Аравии Халид аль-Фалих.

Страны ОПЕК и страны, не входящие в ОПЕК, заключили соглашение о сокращении производства нефти в январе 2017 г. с целью изъятия 1,8 млн баррелей в день с мировых рынков и прекращения переизбытка предложения.

Сокращения помогли поднять цены на нефть до нынешних уровней около $65 за баррель. Мировые производители нефти соберутся в июне в Вене для обсуждения дальнейшего сотрудничества.

«Мы точно знаем, что у нас еще есть время, чтобы снизить количество запасов до уровня, который мы считаем нормальным, и мы определим это к середине года, когда мы встретимся в Вене, — сказал Фалих в интервью в Вашингтоне. — И тогда, как мы надеемся, к концу года определим механизм, с помощью которого мы будем работать в 2019 году».

( Читать дальше )

- комментировать

- Комментарии ( 0 )

ЛУКОЙЛ - себестоимость добычи нефти до 2030 года может вырасти до $60-70 за баррель - Алекперов

- 23 марта 2018, 14:06

- |

Себестоимость добычи нефти до 2030 года может вырасти до $60-70 за баррель

«По различным оценкам, к 2030 году себестоимость [добычи] может вырасти до $60-70 в ценах 2017 года. Эта величина при прочих равных условиях и является равновесной ценой для нефтяного рынка к 2030 году»

«Наша стратегия не должна строиться на ожидании роста цены, в качестве базового уровня мы решили использовать консервативный прогноз $50 за баррель»

Компания в своей стратегии закладывает дополнительные выплаты акционерам при цене нефти выше $50 за баррель.

Говоря о планах компании, Алекперов заявил, что ЛУКОЙЛ до 2027 года рассчитывает вдвое увеличить свободный денежный поток в нефтепереработке. При этом компания не планирует покупать активы в нефтепереработке.

Алекперов также отметил, что ЛУКОЙЛ потенциально заинтересован в покупке активов в добыче в России и за рубежом.

ТАСС:

ЛУКОЙЛ - в течение 10 лет планирует инвестиции по $8 млрд в год при нефти по $50

- 23 марта 2018, 14:00

- |

Капитальные затраты ЛУКОЙЛа в 2017 году выросли на 2,9% — до 511,5 миллиарда рублей (8,9 миллиарда долларов по текущему курсу).

В январе Алекперов говорил, что компания планирует в 2018 году капвложения на уровне 550 миллиардов рублей.

Прайм

Мысли по Распадской,Лукойлу,Фосагро

- 23 марта 2018, 10:59

- |

Теперь у меня портфель на половину в кэше и я целый день думал что можно купить, но по текущим ничего не охото тарить.Думал над увеличением доли в Лукойле, покупкой Фосагро и Русагро.

У лукойла потенциал роста около 20%-рост чп, а соотв. и дивов; байбэк.Если взять по текущим, то див.доходность получается около 7%.Неплохо.Вопрос сможет ли байбэк дать топлива для ап трэнда при коррекции на рынке? Решил принять решение завтра после презентации с дня инвестора.

У Фосагро отчет конечно антибомба

.Цены на дап растут с ноября и в отчетах это окажет положительный эффект с лагом на месяц, т.е. с фин.рез.первого квартала 2018.Так что наверное буду скоро набирать позицию.

.Цены на дап растут с ноября и в отчетах это окажет положительный эффект с лагом на месяц, т.е. с фин.рез.первого квартала 2018.Так что наверное буду скоро набирать позицию.( Читать дальше )

Лукойл удвоил чистую прибыль в 2017 году

- 22 марта 2018, 20:09

- |

Выручка компании выросла на 13,5% г/г до 5 936,7 млрд руб. Положительное влияние на показатель оказала динамика цен на нефть и рост объемов продаж нефтепродуктов. Показатель EBITDA увеличился на 13,8% — до 831,6 млрд руб. Чистая прибыль выросла более чем в вдвое – с 206,8 до 418,8 млрд руб.

Капитальные затраты увеличились за год на 2,9%, до 511,5 млрд руб. Скорректированный денежный поток (то есть без учета рабочего капитала, проекта «Западная Курна-2» и налога на прибыль от продажи активов), составил 286,3 млрд руб. (+45,5% г/г).

Напомним:

Дивидендная политика компании предполагает выплаты акционерам в размере не менее 25% консолидированной чистой прибыли по МСФО. В прошлом году Лукойл выплатил акционерам 67,2% чистой прибыли по МСФО.

( Читать дальше )

Singularity | Монитор ликвидных российских акций (Индекс ММВБ10)

- 22 марта 2018, 14:30

- |

")

В рамках системы проводится комплексный технический анализ инструмента по трем основным временным горизонтам: 15 лет, 5 лет и 1 год. Исследуемые параметры: фаза рынка (тренд, диапазон), положение и динамика цены относительно локальных трендов, положение и динамика цены относительно локальных уровней, положение и динамика цены относительно среднего значения за квартал, месяц, две недели, три дня, два дня, один день.

На основе собранных данных рассчитывается долгосрочный (Lt.index) , краткосрочный (St.index) и основной (S.Index)коэффициентдля каждого инструмента отражающий техническую картину которую наблюдает большинство участников рынка.

S.index регулирует открытие и закрытие позиций. Положительные значение (более 0,20) означают высокую вероятность роста цены инструмента, близкие к нулю значения означают высокую неопределённость рынка, отрицательные значения означают высокую вероятность снижения цены инструмента.

xstract.netТелеграмм

Дивиденды Лукойла за 2017 год могут составить 125 рублей на акцию

- 22 марта 2018, 14:25

- |

Чистая прибыль «ЛУКОЙЛа» за год выросла в 2 раза, до 419 млрд руб., однако, мы не ожидаем сопоставимого роста дивидендов по итогам года, так как база для их расчета не привязана к финансовому результату.

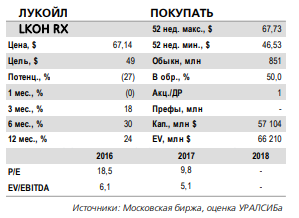

Мы прогнозируем, что совет директоров компании рекомендует дивиденды по итогам 2017 г. в размере 125 руб. на акцию (+4 г/г) в дополнение к уже выплаченным промежуточным дивидендам в размере 85 руб. на акцию. (210 руб. в сумме, +8% г/г). Общая величина соответствует годовой дивидендной доходности на уровне 5,5%. Результаты «ЛУКОЙЛа» совпали с нашими ожиданиями, и мы подтверждаем рекомендацию «покупать» для акций компании.Сидоров Александр

ИК «Велес Капитал»

Свободный денежных поток Лукойла сократился на 3% до 247 млрд рублей

- 22 марта 2018, 13:43

- |

Чистая прибыль ЛУКОЙЛа по МСФО в 2017 году выросла в 2 раза, до 418,8 млрд руб., показатель за четвертый квартал вырос в 2,6 раза по сравнению с аналогичным периодом прошлого года — до 120,5 млрд руб., следует из отчета компании. Выручка от реализации за 2017 год выросла на 13,6% по сравнению с 2016 годом, до 5,937 трлн руб. В четвертом квартале 2017 года выручка составила 1,663 трлн руб., увеличившись на 12,1% по сравнению с третьим кварталом 2017 года. Показатель EBITDA за 2017 год вырос до рекордных 831,6 млрд руб., что на 13,8% больше по сравнению с 2016 годом. В четвертом квартале 2017 года показатель также вырос до рекордного квартального значения и составил 223,7 млрд руб., увеличившись на 1,2% по сравнению с третьим кварталом 2017 года.

Результаты ЛУКОЙЛа по прибыли оказались чуть лучше ожиданий рынка. В целом, на фоне относительно слабых операционных результатов, основной рост выручки компании был обеспечен ростом цен на нефть, скорректированным на изменение рубля. Синхронно с выручкой изменялась и EBITDA. В то же время свободный денежных поток ЛУКОЙЛа сократился на 3% до 247 млрд руб.Промсвязьбанк

Лукойл может увеличить дивиденды на 8–13% год к году

- 22 марта 2018, 11:58

- |

Рост EBITDA в долларах – 32% год к году. Вчера ЛУКОЙЛ отчитался по МСФО за 4 кв. 2017 г. Выручка возросла на 19% год к году и на12% квартал к кварталу до 1 662 млрд руб. (28,5 млрд долл.), что выше нашей оценки и консенсусного прогноза на 3,6% и 5,0% соответственно. EBITDA выросла на 22% год к году и 1,2% квартал к кварталу до 224 млрд руб. (3,83 млрд долл.), оказавшись на 2,7% ниже нашего прогноза и совпав с консенсусными ожиданиями. В долларовом выражении EBITDA увеличилась на 32% год к году и 2% квартал к кварталу. Рентабельность по EBITDA выросла на 0,4 п.п. год к году и снизилась на 1,4 п.п квартал к кварталу до 13,5%. Чистая прибыль возросла на 159% год к году и 24% квартал к кварталу до 121 млрд руб. (2,06 млрд долл.), что на 7,6% выше нашей оценки и на 9,6% превысило рыночный прогноз.

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />ОДП в 4 кв. и в 2017 г. – на уровне предыдущего периода. EBITDA оказалась ниже нашей оценки почти на 3% в основном из-за снижения продаж на внутреннем рынке на 4% квартал к кварталу. В то время как цена реализации нефти ЛУКОЙЛа на внутреннем рынке поднялась на 19% квартал к кварталу, средняя цена реализации нефтепродуктов в рознице упала на 1% к 3 кв. 2017 г. Операционный денежный поток (ОДП) – 211 млрд руб., или 3,61 млрд долл., –остался на уровне 3 кв., а ОДП за весь 2017 г. – 758 млрд руб., или 13,1 млрд долл., – оказался на 1% выше, чем за 2016 г. Капитальные затраты выросли на 16% квартал к кварталу до 138 млрд руб. (2,36 млрд долл.), поэтому СДП снизился на 19% к 3 кв., но вырос на 34% год к году 73 млрд руб. (1,33 млрд долл.). За 2017 г. СДП сократился на 3% год к году до 247 млрд руб., или 4,2 млрд долл.

( Читать дальше )

Отчет Лукойла вышел лучше ожиданий

- 22 марта 2018, 11:43

- |

Российский рынок акций в среду показал рост на фоне дорожающей нефти. Индекс Московской биржи вырос на 0,8% до 2309,3 пунктов, РТС на 1,1% до 1270 пунктов.

Компания «ЛУКОЙЛ» опубликовала финансовые результаты за 2017 г. по МСФО. Выручка выросла на 13,6% до 5,9 трлн руб. по сравнению с прошлым годом, показатель EBITDA за 2017 г. вырос до рекордных 831,6 млрд руб. Чистая прибыль компании выросла в 2 раза до 419 млрд руб., чистый долг сократился в 1,5 раза.

Отчёт вышел лучше ожиданий, в связи с этим, мы подтверждаем рекомендацию «покупать» с целевым уровнем 4300 руб.Баженов Дмитрий

КИТ Финанс Брокер

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс