SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналалготрейдинг

алготрейдинг - подход к биржевой торговле, основанный на автоматизации торгового процесса при помощи программных алгоритмов и различных аппаратных решений.

Ниже приведены все записи на нашем сайте по теме алготрейдинга.

Ценная подборка №35. Генератор свечных паттернов (стратегия)

- 23 декабря 2011, 19:23

- |

Кирилл Арепьев — частный инвестор. В 2010 году, участвуя в Кубке ММВБ под ником FlyOffMax, он занял 14-е место с доходностью 140,6%.

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

- комментировать

- ★70

- Комментарии ( 17 )

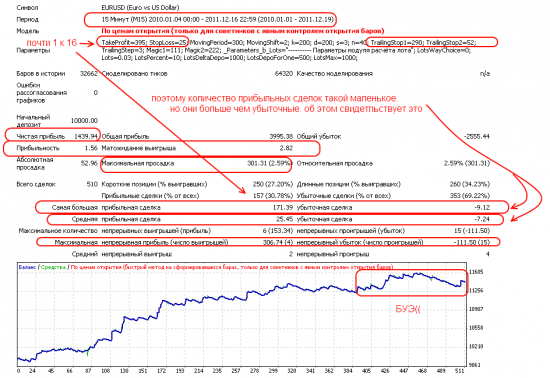

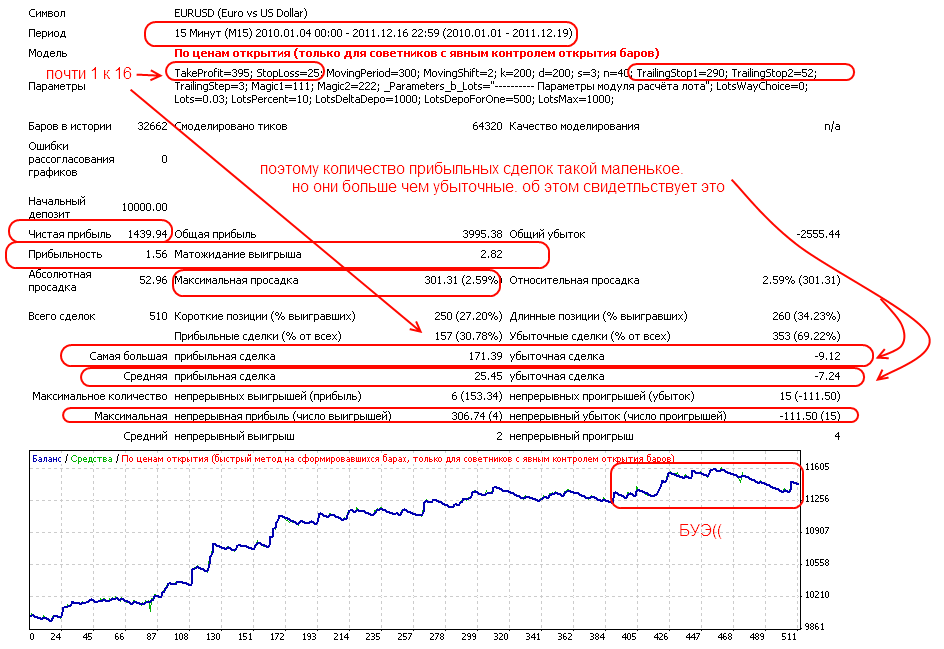

Стратегия с соотношением потенциальной прибыли и убытка 1 к 17.

- 22 декабря 2011, 21:37

- |

В общем робот был написан месяц назад, и сейчас проходит опрабацию на демо счет.

Здесь стейт оптимизированного робота, но не лучший из вариантов оптимизации. а наиболее приемлемый по бектесту.

Лот здесь фиксированный — 0,03. при счете в 10к. Хотя на самом деле прикручен мудреный ММ.

ПОэтому такая маленькая цифра за 2 года — менее 2к приыбли.

в реале если включить ММ, то при максимальной просадке в 15%, советник показывает 4-х кратное прирощение капитала.

Все вводные есть на картинке сверху, красным помечены наиболее интересные показатели.

Также прилагаю картинку входов и выходов. брал случайно, не выбирал красивый или не красивый момент.

Здесь стейт оптимизированного робота, но не лучший из вариантов оптимизации. а наиболее приемлемый по бектесту.

Лот здесь фиксированный — 0,03. при счете в 10к. Хотя на самом деле прикручен мудреный ММ.

ПОэтому такая маленькая цифра за 2 года — менее 2к приыбли.

в реале если включить ММ, то при максимальной просадке в 15%, советник показывает 4-х кратное прирощение капитала.

Все вводные есть на картинке сверху, красным помечены наиболее интересные показатели.

Также прилагаю картинку входов и выходов. брал случайно, не выбирал красивый или не красивый момент.

Человек приручивший альфу. Интервью с известным системным трейдером Александром Горчаковым.

- 22 декабря 2011, 15:38

- |

Я всем начинающим системщикам говорю одно: изучите теорию вероятности и живите с тем, что мы знаем о будущем — а это существование набора событий с некоторыми вероятностями. Если вы начинаете жить в парадигме «я знаю, что завтра рынок будет таким», то рано или поздно вы проиграете.

Александр Горчаков, как и все трейдеры, приехал к нам в редакцию в 20.00, после закрытия рынка. За два часа интервью он сказал 6,5 тыс. слов, причем отвечать ему пришлось на вопросы сразу четырех человек. Этот ряд чисел должен показать, что интервью оказалось сложнее, чем все, что было у нас в журнале до этого. И это при том, что мы исключили большую часть математических определений. Александр, который считает, что открытость идет трейдерам только на пользу, не делал секрета из своих стратегий.

— Вы берете в управление не менее 1 млн руб. Это особенности торговой стратегии?

( Читать дальше )

Александр Горчаков, как и все трейдеры, приехал к нам в редакцию в 20.00, после закрытия рынка. За два часа интервью он сказал 6,5 тыс. слов, причем отвечать ему пришлось на вопросы сразу четырех человек. Этот ряд чисел должен показать, что интервью оказалось сложнее, чем все, что было у нас в журнале до этого. И это при том, что мы исключили большую часть математических определений. Александр, который считает, что открытость идет трейдерам только на пользу, не делал секрета из своих стратегий.

— Вы берете в управление не менее 1 млн руб. Это особенности торговой стратегии?

( Читать дальше )

Как ваш робот контролирует риски неверно выставленных брокером лимитов?

- 21 декабря 2011, 12:20

- |

Я тут довольно сильно увлекся робототехникой, и мне вот интересно:

кто и каким образом контролирует риск выставления брокером «левого лимита» или позиций? Как ваш робот пережил сбой 19 декабря?

У меня роботы сами считают все, и если у них расходятся данные с лимитами полученными от брокера (не всегда косячит биржа — гораздо чаже брокер может выставить ересь) они сигналят об этом остановив работу.

А как у вас? Поделитесь опытом. :)

кто и каким образом контролирует риск выставления брокером «левого лимита» или позиций? Как ваш робот пережил сбой 19 декабря?

У меня роботы сами считают все, и если у них расходятся данные с лимитами полученными от брокера (не всегда косячит биржа — гораздо чаже брокер может выставить ересь) они сигналят об этом остановив работу.

А как у вас? Поделитесь опытом. :)

Mehanizator о роботах, методах и бирже

- 19 декабря 2011, 14:31

- |

Биржевой игрок Александр Кургузкин, известный в Сети как Mehanizator, рассказал D’, как построить свою торговую систему, почему торговые системы умирают и зачем трейдеру расширять границы сознания.

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

Алгоритм v1.0

- 18 декабря 2011, 19:10

- |

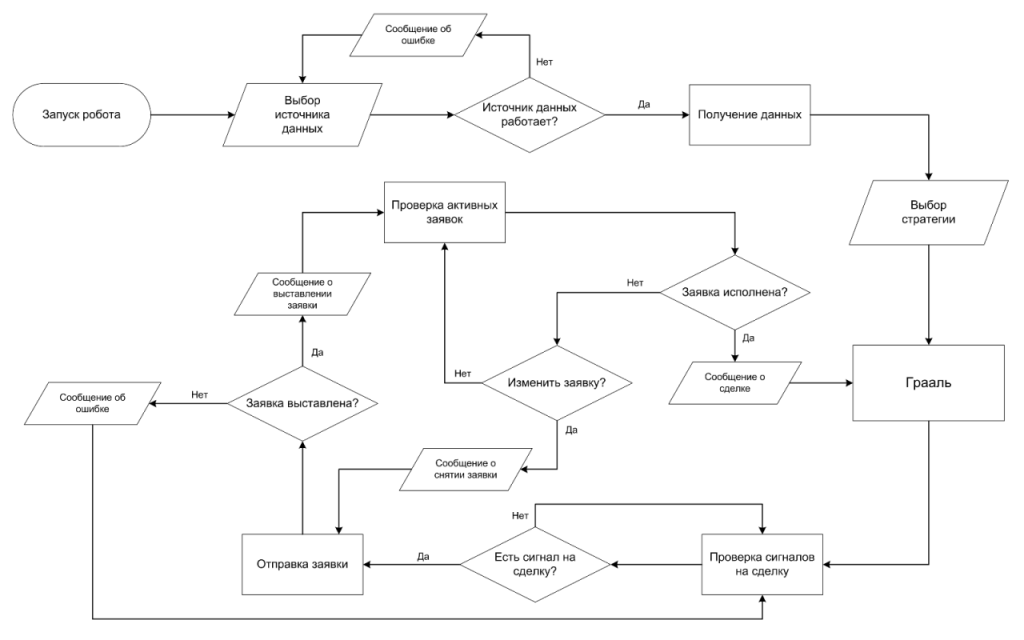

В первую очередь хочу поблагодарить создателя проекта Stock#, Михаила Сухова.

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

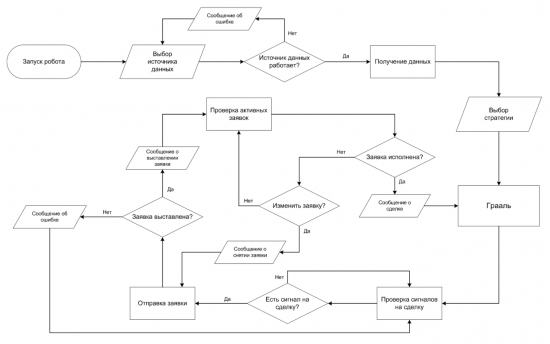

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Запись вебинара с Александром Горчаковым. Алгоритмическая торговля

- 17 декабря 2011, 01:16

- |

http://www.ilearney.ru/elearning/details.php?ID=4146

- Что такое торговый алгоритм (торговая система);

- Что мы на самом деле получаем на выходе торгового алгоритма;

- Что можно подавать на вход торгового алгоритма;

- Случайность и детерминированность – Pro et Contra;

- Почему торговый алгоритм – это статистический прогноз;

- Иллюзия дохода (закон арксинуса для случайного блуждания);

- Зависимость – основа для статистического прогноза; виды зависимости: персистентность, антиперсистентность, цепи Маркова; связь типа торгового алгоритма (трендовый, контртрендовый, арбитраж, торговля волатильностью и т. д.) и вида зависимости;

- Как отбирать оптимальные параметры алгоритмов;

- «Портфели» торговых алгоритмов – to be or not to be;

- Можно ли «слить депозит» без плеча? Как выбрать плечо для конкретного алгоритма.

Терминал для торговли на NYSE под алготрейдинг

- 13 декабря 2011, 23:39

- |

Товарищи :)

Посоветуйте пожалуйста в каких терминалах можно полноценно кодить стратегии (желательно C#) для торговли акциями на NYSE.

Для фьючерсов CME есть отличный вариант — Ninja Trader. Мне бы что-то подобное но для акций...

Велс-Лаб не подходит по ряду ограничений :(

Посоветуйте пожалуйста в каких терминалах можно полноценно кодить стратегии (желательно C#) для торговли акциями на NYSE.

Для фьючерсов CME есть отличный вариант — Ninja Trader. Мне бы что-то подобное но для акций...

Велс-Лаб не подходит по ряду ограничений :(

Идея торговой системы

- 12 декабря 2011, 14:34

- |

Во входах на пробой канала есть одна техника по уровням Camarilla. Давайте посмотрим, хороши ли такие входы на примере акции Microsoft Corp.

Сначала немного про технику Camarilla. Есть несколько уровней. Нас будут интересовать дневные уровни, построенные от цен Close, High и Low на дневных свечках. Формулы этих уровней такие:

H3 = Close + (High — Low) * 1.1 / 4;

L3 = Close — (High — Low) * 1.1 / 4;

Уровни задаются один раз для каждого дня. Если в течении дня цена пересекает уровень H3 снизу вверх, и закрывается выше этого уровня, то тогда на открытии следующей свечи входим в длинную позицию. Для короткой позиции нужно пересечь уровень L3 сверху вниз, и закрыться ниже этого уровня.

Сопровождать позицию будем традиционной «обвязкой» по ATR. Берем среднедневной период ATR, выбираем некий процент, на нем ставим стоп. Профит ставим в 3-4 раза больше стопа.

( Читать дальше )

Сначала немного про технику Camarilla. Есть несколько уровней. Нас будут интересовать дневные уровни, построенные от цен Close, High и Low на дневных свечках. Формулы этих уровней такие:

H3 = Close + (High — Low) * 1.1 / 4;

L3 = Close — (High — Low) * 1.1 / 4;

Уровни задаются один раз для каждого дня. Если в течении дня цена пересекает уровень H3 снизу вверх, и закрывается выше этого уровня, то тогда на открытии следующей свечи входим в длинную позицию. Для короткой позиции нужно пересечь уровень L3 сверху вниз, и закрыться ниже этого уровня.

Сопровождать позицию будем традиционной «обвязкой» по ATR. Берем среднедневной период ATR, выбираем некий процент, на нем ставим стоп. Профит ставим в 3-4 раза больше стопа.

( Читать дальше )

Парадокс психологии.. Есть отличный прибыльный алгоритм, но как себя заставить ему следовать?!

- 11 декабря 2011, 21:02

- |

Сразу приведу примеры работы моего алгоритма на различных периодах.

На сбере (причём вообще без плеча!) с 2008 года даёт 11500 % прибыли… с учётом комиссии брокера 0.05% с оборота.

прибыль с августа ~ 122% без плеча

прибыль с начала 2011 года ~ 221% без плеча

прибыль с 2010 года ~ 415 % без плеча

( Читать дальше )

На сбере (причём вообще без плеча!) с 2008 года даёт 11500 % прибыли… с учётом комиссии брокера 0.05% с оборота.

прибыль с августа ~ 122% без плеча

прибыль с начала 2011 года ~ 221% без плеча

прибыль с 2010 года ~ 415 % без плеча

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс