SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналФОСАГРО

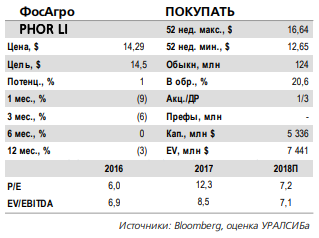

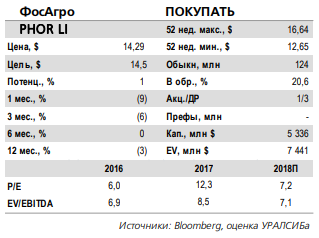

Результаты ФосАгро в 4 квартале оказались хуже ожиданий рынка

- 22 марта 2018, 13:48

- |

EBITDA ФосАгро в IV квартале снизилась на 5% — до 12,8 млрд руб.

EBITDA ФосАгро в IV квартале 2017 года составила 12,8 млрд рублей ($219 млн), снизившись в рублях на 5% год к году и на 6% к предыдущему кварталу, сообщила компания. Рентабельность по EBITDA составила 27,8% против 33,5% за IV квартал 2016 года. Чистая прибыль ФосАгро за IV квартал составила 4,25 млрд рублей против 11,4 млрд рублей годом ранее. Скорректированная чистая прибыль упала в 2 раза — до 3,7 млрд рублей ($63 млн). Выручка ФосАгро за IV квартал выросла на 14% год к году — до 45,8 млрд рублей ($784 млн).

EBITDA ФосАгро в IV квартале 2017 года составила 12,8 млрд рублей ($219 млн), снизившись в рублях на 5% год к году и на 6% к предыдущему кварталу, сообщила компания. Рентабельность по EBITDA составила 27,8% против 33,5% за IV квартал 2016 года. Чистая прибыль ФосАгро за IV квартал составила 4,25 млрд рублей против 11,4 млрд рублей годом ранее. Скорректированная чистая прибыль упала в 2 раза — до 3,7 млрд рублей ($63 млн). Выручка ФосАгро за IV квартал выросла на 14% год к году — до 45,8 млрд рублей ($784 млн).

Результаты ФосАгро в 4 кв. оказались хуже ожиданий рынка. Снижение финансовых показателей стало причиной того, что в 4 кв. компания сократила выплаты дивидендов акционерам. Рост выручки ФосАгро был обеспечен увеличением объемов реализации и средних цен. Однако издержки увеличились более существенно (рост на 32%) из-за удорожания сырья (серы, газа и хлоркалия), что привело к падению EBITDA и маржи по этому показателю.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

Фосагро - высоких дивидендов ждать не стоит

- 22 марта 2018, 12:09

- |

Результаты за 4 кв. 2017 г. по МСФО: отрицательный денежный поток из-за снижения рентабельности и высоких капзатрат

Чистая прибыль снизилась более чем вдвое. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались хуже консенсус-прогноза. Выручка в 4 кв. выросла на 14% (здесь и далее – год к году) до 45,8 млрд руб., тогда как EBITDA сократилась на 5% до 12,8 млрд руб. Рентабельность в том же периоде снизилась на 6 п.п. до 27,8%, а чистая прибыль – на 63% до 4,3 млрд руб. По итогам года выручка уменьшилась на 3% до 181 млрд руб., EBITDA – на 29% до 51 млрд руб., рентабельность по EBITDA снизилась на 10 п.п. до 28,3%. Чистая прибыль сократилась на 58% до 25 млрд руб., а чистая прибыль, скорректированная на неденежный эффект от курсовых разниц, – на 51% до 21 млрд руб.

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

Снижение рентабельности из-за укрепления рубля.

( Читать дальше )

Чистая прибыль снизилась более чем вдвое. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались хуже консенсус-прогноза. Выручка в 4 кв. выросла на 14% (здесь и далее – год к году) до 45,8 млрд руб., тогда как EBITDA сократилась на 5% до 12,8 млрд руб. Рентабельность в том же периоде снизилась на 6 п.п. до 27,8%, а чистая прибыль – на 63% до 4,3 млрд руб. По итогам года выручка уменьшилась на 3% до 181 млрд руб., EBITDA – на 29% до 51 млрд руб., рентабельность по EBITDA снизилась на 10 п.п. до 28,3%. Чистая прибыль сократилась на 58% до 25 млрд руб., а чистая прибыль, скорректированная на неденежный эффект от курсовых разниц, – на 51% до 21 млрд руб.

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />Снижение рентабельности из-за укрепления рубля.

( Читать дальше )

Фосагро опубликовала слабые финансовые результаты за 4 квартал 2017 года

- 22 марта 2018, 10:24

- |

Фосагро: EBITDA в 4К17 на 6% ниже консенсус-прогноза

Выручка составила 45.8 млрд руб. (-1% по сравнению с консенсус-прогнозом, -2% по сравнению с прогнозом АТОНа, -1% кв/кв), поскольку рост цен на DAP найдет отражение только в финансовых результатах за 1К19 из-за месячного лага в признании выручки. Показатель EBITDA составил 12.8 млрд руб. (-6% по сравнению с консенсус-прогнозом, -7% по сравнению с прогнозом АТОНа, -6% кв/кв) под давлением в результате укрепления рубля и изменений в ассортименте — роста доли азотных удобрений. Свободный денежный поток оказался отрицательными на уровне минус 9.1 млрд руб., что значительно хуже нашего прогноза в 4.0 млрд руб. из-за роста капзатрат до 13 млрд руб. (против нашего прогноза 9 млрд руб.) и роста оборотного капитала. Коэффициент чистый долг/EBITDA вырос до 2.3x с 2.1x на конец 3К17. Чистая прибыль составила 4.3 млрд руб. (-35% по сравнению с консенсус-прогнозом, -34% по сравнению с прогнозом АТОНа, -42% кв/кв) из-за отчислений в резервы на покрытие сомнительных долгов в размере 2.2 млрд руб. и роста амортизации (4.2 млрд руб.), связанного с вводом в эксплуатацию установки аммиака. Фосагро считает, что на баланс спроса и предложения будет положительным образом влиять сокращение производства в США, Марокко и Тунисе.

( Читать дальше )

Выручка составила 45.8 млрд руб. (-1% по сравнению с консенсус-прогнозом, -2% по сравнению с прогнозом АТОНа, -1% кв/кв), поскольку рост цен на DAP найдет отражение только в финансовых результатах за 1К19 из-за месячного лага в признании выручки. Показатель EBITDA составил 12.8 млрд руб. (-6% по сравнению с консенсус-прогнозом, -7% по сравнению с прогнозом АТОНа, -6% кв/кв) под давлением в результате укрепления рубля и изменений в ассортименте — роста доли азотных удобрений. Свободный денежный поток оказался отрицательными на уровне минус 9.1 млрд руб., что значительно хуже нашего прогноза в 4.0 млрд руб. из-за роста капзатрат до 13 млрд руб. (против нашего прогноза 9 млрд руб.) и роста оборотного капитала. Коэффициент чистый долг/EBITDA вырос до 2.3x с 2.1x на конец 3К17. Чистая прибыль составила 4.3 млрд руб. (-35% по сравнению с консенсус-прогнозом, -34% по сравнению с прогнозом АТОНа, -42% кв/кв) из-за отчислений в резервы на покрытие сомнительных долгов в размере 2.2 млрд руб. и роста амортизации (4.2 млрд руб.), связанного с вводом в эксплуатацию установки аммиака. Фосагро считает, что на баланс спроса и предложения будет положительным образом влиять сокращение производства в США, Марокко и Тунисе.

( Читать дальше )

ФосАгро - капзатраты в 2018 г могут снизиться до 30 млрд руб

- 21 марта 2018, 17:51

- |

Капитальные затраты группы "Фосагро" в 2018 году могут составить 30 миллиардов рублей.Суммарный объем капвложений компании в 2017 году составил 35,9 миллиарда рублей.

Финансовый директор «Фосагро» Александр Шарабайко:

Прайм

Финансовый директор «Фосагро» Александр Шарабайко:

«Наш прогноз — 30 миллиардов рублей. Это общая сумма капитальных затрат за 2018 год»

Прайм

ФосАгро - выручка за четвертый квартал выросла на 14% - до 45,8 млрд рублей

- 21 марта 2018, 13:07

- |

Выручка «ФосАгро» за четвертый квартал выросла на 14% — до 45,8 млрд рублей (784 млн долларов США), в результате чего выручка за полный год составила 181,4 млрд рублей (3,1 млрд долларов США).

EBITDA за четвертый квартал составила 12,8 млрд рублей (219 млн долларов США), обеспечив рентабельность по EBITDA на уровне 28%.

EBITDA за полный 2017 г. составила 51,3 млрд рублей (879 млн долларов США).

Чистая прибыль (скорректированная на неденежные валютные статьи) за четвертый квартал сократилась на 50% — до 3,7 млрд рублей (63 млн долларов США), данный показатель за полный год достиг 21,2 млрд руб. (363 млн долларов США).

Денежные поступления от операционной деятельности в 4 квартале 2017 г. составили 3,5 млрд рублей (60 млн долларов США), по сравнению с 0,9 млрд рублей (14 млн долларов США) в 4 квартале 2016 г., в основном за счет меньшего роста дебиторской задолженности. С начала года операционный денежный поток составил 30 млрд рублей

( Читать дальше )

EBITDA за четвертый квартал составила 12,8 млрд рублей (219 млн долларов США), обеспечив рентабельность по EBITDA на уровне 28%.

EBITDA за полный 2017 г. составила 51,3 млрд рублей (879 млн долларов США).

Чистая прибыль (скорректированная на неденежные валютные статьи) за четвертый квартал сократилась на 50% — до 3,7 млрд рублей (63 млн долларов США), данный показатель за полный год достиг 21,2 млрд руб. (363 млн долларов США).

Денежные поступления от операционной деятельности в 4 квартале 2017 г. составили 3,5 млрд рублей (60 млн долларов США), по сравнению с 0,9 млрд рублей (14 млн долларов США) в 4 квартале 2016 г., в основном за счет меньшего роста дебиторской задолженности. С начала года операционный денежный поток составил 30 млрд рублей

( Читать дальше )

ФосАгро – мсфо за 2017г. Падение прибыли на 58% - до 25,33 млрд руб

- 21 марта 2018, 13:04

- |

ФосАгро – мсфо

129 500 000 акций http://moex.com/s909

Free-float 25%

Капитализация на 21.03.2018г: 303,030 млрд руб

Общий долг на 31.12 2016г: 140,783 млрд руб

Общий долг на 30.09.2017г: 139,927 млрд руб

Общий долг на 31.12 2017г: 153,388 млрд руб

Выручка 2015г: 189,732 млрд руб

Выручка 9 мес 2016г: 147,607 млрд руб

Выручка 2016г: 187,742 млрд руб

Выручка 9 мес 2017г: 135,573 млрд руб

Выручка 2017г: 181,351 млрд руб

Валовая прибыль 2015г: 106,668 млрд руб

Валовая прибыль 9 мес 2016г: 78,020 млрд руб

( Читать дальше )

ФосАгро осторожно подходит к распределению прибыли

- 21 марта 2018, 13:00

- |

Совет директоров «ФосАгро» рекомендовал годовому общему собранию акционеров принять решение о выплате дивидендов в объеме 1,943 млрд рублей из расчета 15 рублей на обыкновенную акцию (или 5 рублей на глобальную депозитарную расписку) из нераспределенной чистой прибыли за 2017 года, следует из отчетности компании.

Sberbank CIB

Дивидендная доходность бумаг за 4 квартал 2017 года составляет около 0,6% Рекомендованный размер дивиденда на 30% ниже суммы выплат за 3К17. С учетом спотовой цены дивидендная доходность составляет около 0,6%. Таким образом, совокупный рекомендованный размер дивидендов за 2017 год составит всего около $180 млн., что ниже наших прогнозов и указывает на осторожный подход компании к распределению прибыли, несмотря на довольно высокие текущие цены на фосфатные удобрения.Лапшина Ирина

Sberbank CIB

Дивидендная доходность "ФосАгро" за 2017 год может составить 1,7%

- 21 марта 2018, 12:48

- |

Финальные дивиденды ФосАгро составят 15 руб. на акцию, всего — 1,95 млрд руб.

Совет директоров ФосАгро рекомендовал выплатить дивиденды в размере 15 рублей на акцию (5 рублей на GDR) из нераспределенной чистой прибыли за 2017 год, сообщила компания. Общий объем выплат составит 1,943 млрд рублей. Годовое собрание акционеров ФосАгро пройдет 30 мая, реестр для участия в собрании закроется 5 мая. В качестве даты закрытия реестра для получения дивидендов рекомендовано утвердить 13 июня.

Совет директоров ФосАгро рекомендовал выплатить дивиденды в размере 15 рублей на акцию (5 рублей на GDR) из нераспределенной чистой прибыли за 2017 год, сообщила компания. Общий объем выплат составит 1,943 млрд рублей. Годовое собрание акционеров ФосАгро пройдет 30 мая, реестр для участия в собрании закроется 5 мая. В качестве даты закрытия реестра для получения дивидендов рекомендовано утвердить 13 июня.

Дивиденды ФосАгро за 4 кв. будут минимальными за год. За 1 кв. и 3 кв. компания выплатила 21 руб./акцию, за 2 кв. – 25 руб./акцию. В целом, дивидендная политика ФосАгро предполагает выплату акционерам 30-50% чистой прибыли по МСФО. После проведения IPO компания сохраняет уровень дивидендных выплат в 50% от скорректированной чистой прибыли. Общий объем выплат по итогам 2017 года оценивается нами в 40 руб., что дает дивидендную доходность в 1,7%.Промсвязьбанк

Сегодня акции Лукойла могут обновить свой максимум

- 21 марта 2018, 12:39

- |

На ход торгов сегодня повлияют важные события в России и за рубежом.

На локальном рынке в фокусе отчетность «ЛУКОЙЛа» и «ФосАгро».

ИК «Фридом Финанс»

На локальном рынке в фокусе отчетность «ЛУКОЙЛа» и «ФосАгро».

По итогам прошлого года выручка «ЛУКОЙЛа» могла достичь 5,7 трлн руб., EBITDA ожидается в диапазоне 700–720 млрд руб., а прибыль — 410–440 млрд. Драйвером роста котировок может стать прогноз менеджмента по добыче в Ираке, если он окажется позитивным. Не исключаю, что бумага попытается обновить максимум. Этому способствует и внешний фон: цена на нефть вернулась к верхним значениям за месяц и растет в преддверии публикации Минэнерго США данных по запасам. Ожидается, что запасы могли сократиться на 2 млн баррелей за неделю, это поддержит котировки Brent в диапазоне $67–68 за баррель.Ващенко Георгий

Также в фокусе заседание ФРС, на котором, как ожидается, ключевая ставка будет повышена на 0,25 п.п. Для рубля и российских экспортеров это скорее негативное событие, поскольку повысится спрос на доллары и подорожают кредиты в рублях. Но паники ожидать не стоит, на фоне дорожающей нефти динамика курса USD/RUB после заседания будет боковой. Ориентируюсь на диапазон 57,50– 58 к вечеру. Фондовый рынок, на мой взгляд, останется в режиме консолидации, ориентир по индексу Мосбиржи: 2300 п

ИК «Фридом Финанс»

Дивидендная политика Фосагро предусматривает выплату около 30-50% от чистой прибыли

- 21 марта 2018, 11:32

- |

Совет директоров Фосагро рекомендовал финальные дивиденды 15 руб. на акцию РУБ. НА АКЦИЮ

Общий размер выплаты составит 1.9 млрд руб. (или 5 руб./GDR), дата закрытия реестра намечена на 13 июня.

Общий размер выплаты составит 1.9 млрд руб. (или 5 руб./GDR), дата закрытия реестра намечена на 13 июня.

Дивиденды ниже нашего прогноза 21 руб. на акцию и предполагают доходность 0.6%. Дивидендная политика Фосагро предусматривает выплату около 30-50% от чистой прибыли в качестве дивидендов.АТОН

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс