SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналФОРТс

Вечерня лорг формация оказалась разводом под закрытие торгов.

- 17 ноября 2011, 03:15

- |

Под конец вечерки думаю многие повелись на пробитие линии сопротивления на часовом графике RIZ. Я даже дождался отката на пятиминутном графике, чтобы взять по самой лучшей цене с минимальным риском. Но несмотря на то, что все было просто идеально не стал оставлять позу на ночь.

Вывод таков: не каждая убыточная сделка бывает ошибочной, так как например данная сдека должна была быть идеальной, но откроется утром с гэпом вниз. А вот работу над ошибками надо проводить над теми сделками, которые совершались руководствуяся страстями, такими как страх, жадность, вера в илюзии и т.д. То есть, часто в трейдинге работа над ошибками сводится к работе над самим собой.

часовик:

пятимитка:

Сипи поле закрытия фортс:

Вывод таков: не каждая убыточная сделка бывает ошибочной, так как например данная сдека должна была быть идеальной, но откроется утром с гэпом вниз. А вот работу над ошибками надо проводить над теми сделками, которые совершались руководствуяся страстями, такими как страх, жадность, вера в илюзии и т.д. То есть, часто в трейдинге работа над ошибками сводится к работе над самим собой.

часовик:

пятимитка:

Сипи поле закрытия фортс:

- комментировать

- 82 | ★2

- Комментарии ( 4 )

Друзья подскажите демку на Фортс

- 16 ноября 2011, 02:57

- |

подскажите демку где можно поучиться торговле на фортс

есть ли такие в природе?

на ртс когда учился торговать находил нормальные демки quik

есть ли такие в природе?

на ртс когда учился торговать находил нормальные демки quik

Планы на будущее

- 11 ноября 2011, 22:32

- |

Сразу говорю пишу для себя, а не для обозрения и обсуждения смартлабовцами. хотя если будут коменты- буду тока рад.

Сегодня первый день как мне удалось довольно долго нутри дня поторговать (обычно торгую только после 18:00 на фортсе демо), на форе тоже также, свинг.

Как мои дела сейчас:

( Читать дальше )

Сегодня первый день как мне удалось довольно долго нутри дня поторговать (обычно торгую только после 18:00 на фортсе демо), на форе тоже также, свинг.

Как мои дела сейчас:

- сейчас в моем активе есть два советника на МТ4 написанные собственноручно по своим идеям. Первый советник — трендовый на М15, берет по 300 пп (или трайлинг стоп) при стоп лоссе в 20-30 пп. Однако количество этих стопов в обще йторговле — 70%. Все же этого хватает чтобы быть в стабильном плюсе. Второй советник писал как скальпера (для работы совместно с первым советником, дабы лоси свои отыгрывать). Как скальпер в итоге он показал себя отвратительно, сливаясь планомерно все время теста. Подкрутил немного, потестил, прооптимизировал… и получился хороший советник среднесрочный (реально среднесрочный — 2-3 недели между/в сделке) на Н1 по EURUSD.

- Ручная торговля как никогда отвратительна. Нормально заработал на падении середине недели и все и даже больше профита потерял на откатах. жесть и маразм. совершенно не доволен собой. Сегодня тоже весь день в тильт. Итого я имею нереально огромные минуса за 2 недели. По моему, стоит попробывать перейти на другой рынок и наконец начать работать по стратегии. Я не знаю как заставить себя работать именно по стратегии, а не по «ооо, да тут верняк, ща 20 пипок возьму на пол маржи и выскачу». Утрирую, но так.

- ПОшел второй месяц торгов на фортсе демо на квике. Первый месяц, откровенно говоря, прошел в пстую в силу того что поторговал я в этот период в начале и в конце, без стопов, без тейков, на всю маржу… кароче на «пох». результаты там даже не помню (так как был в сделках последний раз как заходил). по прошествию месяца демо счет заблочили, результат так и не узнал, да и не интересно. Потому что «не показательные» результаты. А вот сегодня за 1 день сделал 20% к депо (причем 10% в основную и 10% в вечерку сделал). Работа была близка к уловиям стратегии, однако отклонения были. Честно говоря это первый день полноценной торговли RIZ. Техничность и волатильность инструмента очень понравилась. К квику привык и даже пристратился. ОЧень теперь нравится (ребята в моих постах ниже так и говорили- за это спасибо).

( Читать дальше )

РТС. Стратегии работы с фьючерсом на корзину ОФЗ (ответы на вопросы к теме от 28 октября)

- 10 ноября 2011, 11:59

- |

Друзья, некоторе внемя назад (а именно 28 октября) я принимал участие в совещании на тему «Фьючерсы на корзину ОФЗ» на Бирже РТС...

У Вас возникло некоторое количество вопросов по «теме»

smart-lab.ru/blog/21542.php

Вот ответы на некоторые вопросы:

2 char1:

В.: тф день 19.10.11 это что? маленький объем и такой диапазон. Низкая ликвидность, но слева 6000 справа 15000. Втолкуйте плз...

О.: На споте брокеры котируют 5000 на 5000 (50 млн на 50 млн). Описанный Вами стакан на фьючерсах соответствует ликвидности в стаканах на споте. В какой момент времени, кстати, Вы наблюдали такую картину? В течение 80% времени работы рынка ГЦБ маркет-мейкеры на рынке фьючерсов поддерживают котировки, и обычная картина- это 12500 на 12500.

В.: Например, спред между 2-4 чем обосновать где искать «справедливое» соотношение, что влияет?

О.: Справедливое соотношение числа контрактов на двухлетнюю и четыхлетнюю корзину надо брать в обратном отношении дюраций фьючерсов. Для расчета можно воспользоваться продуктом «Калькулятор cheapest-to-deliver РТС»: http://www.rts.ru/ru/forts/equity/bonds/ Открывайте закладку Curve Trade. На спред влияет наклон кривой (разница в доходностях между 4-х летней ОФЗ и 2-х летней ОФЗ).

( Читать дальше )

У Вас возникло некоторое количество вопросов по «теме»

smart-lab.ru/blog/21542.php

Вот ответы на некоторые вопросы:

2 char1:

В.: тф день 19.10.11 это что? маленький объем и такой диапазон. Низкая ликвидность, но слева 6000 справа 15000. Втолкуйте плз...

О.: На споте брокеры котируют 5000 на 5000 (50 млн на 50 млн). Описанный Вами стакан на фьючерсах соответствует ликвидности в стаканах на споте. В какой момент времени, кстати, Вы наблюдали такую картину? В течение 80% времени работы рынка ГЦБ маркет-мейкеры на рынке фьючерсов поддерживают котировки, и обычная картина- это 12500 на 12500.

В.: Например, спред между 2-4 чем обосновать где искать «справедливое» соотношение, что влияет?

О.: Справедливое соотношение числа контрактов на двухлетнюю и четыхлетнюю корзину надо брать в обратном отношении дюраций фьючерсов. Для расчета можно воспользоваться продуктом «Калькулятор cheapest-to-deliver РТС»: http://www.rts.ru/ru/forts/equity/bonds/ Открывайте закладку Curve Trade. На спред влияет наклон кривой (разница в доходностях между 4-х летней ОФЗ и 2-х летней ОФЗ).

( Читать дальше )

Мой сценарий! Кто не боится пользуйтесь!!!

- 08 ноября 2011, 15:29

- |

Осталась одна неделя до экспирации. Думаю, что ни чего серьезного за это время не произойдет. 4 дня флэт, с локальными минимумами до 150000-145000, затем идем до 155000-160000. На этом и успокоимся, а экспирируемся на отметки 157500!!!

Вот попробовал я АйТишный инструмент.

- 07 ноября 2011, 12:39

- |

Проще срать посреди Карсной Площади, чем разбираться.

Совсем никакое в юзабельности.

Мало того, что с суппортом 40 минут списывался «а хуйли не пашет и не логинится», так ещё и реаьно криворукое для просто «открыть/закрыть/выставить стопы и тейки».

Это всё к посту smart-lab.ru/blog/22583.php

Скрин текущий:

Совсем никакое в юзабельности.

Мало того, что с суппортом 40 минут списывался «а хуйли не пашет и не логинится», так ещё и реаьно криворукое для просто «открыть/закрыть/выставить стопы и тейки».

Это всё к посту smart-lab.ru/blog/22583.php

Скрин текущий:

ФОРТС- зал игровых автоматов, заполненный лудоманами?)))

- 07 ноября 2011, 02:23

- |

- 💯Чек-листов по фондовому рынку

Предлагаю Вашему вниманию несколько тезисов и выводов, рожденных в мозге дилетанта рынка фьючерсов и опционов. Их автор действительно дилетант, который ничего толком не понимает в ФОРТСЕ. Только есть одно НО: смогут ли опытные игроки опровергнуть эти тезисы и выводы из них? Мое личное мнение — выводы абсолютно соответствуют действительности. А следовательно, и тезисы, их породившие, могут оказаться правдой, пока неизвестной большинству.

Тезисы:

1) ФОРТС — это очень специфичный рынок, искусственный и алгоритмический по определению, созданный для роботизированной торговли, и контролируемый «от и до» крупнейшими игроками — а точнее, Главными Роботами/чиплидерами.

2) ФОРТС — практически замкнутая система, вход новых «несанкционированных» денег отслеживается моментально и порождает ответные меры по их нейтрализации. От того факта, что рынок имеет колоссальные обороты, не изменилось ничего принципиального со времени его становления. Главные Роботы полностью контролируют потоки в обе стороны, имея задачу просеить все чужие/посторонние деньги через свои заявки выгодным для себя образом. Можно незаметно ввести небольшую сумму денег и также присоединиться к «просеиванию», но любого крупного постороннего игрока быстро вычислят и заставят закрыть позу. Как в свое время начинался фортс — аналогичным образом сейчас пытаются раскрутить фьюч ММВБ — назначаются несколько маркет-мейкеров, оборот по сделкам которых поначалу составляет 90-95% всего оборота по новому инструменту. Они полностью контролируют начальные и конечные уровни цен за сессию, имея основными ориентирами даты экспирации фьючерсов, о которых они «знают», а другие только гадают. Чиплидеры действуют согласованно между собой, и для привлечения большего числа клиентов переносят на фортс видные невооруженным взглядом корреляции с российским рынком акций, с американскими рынками, с рынком комодов, порождая иллюзию «рыночного ценообразования», которые якобы можно понять и использовать. Только корреляции устанавливаются не рыночным, а букмекерским образом — коэффициенты корреляций «назначаются». Сегодня фРТС коррелирует с нефтью на 90%, завтра только на 10%, но на 90% начинает зависеть от курса рубля, а послезавтра и курс рубля уже не так важен, все играют пару доллар-йена или фьюч на американский СиП.

( Читать дальше )

Тезисы:

1) ФОРТС — это очень специфичный рынок, искусственный и алгоритмический по определению, созданный для роботизированной торговли, и контролируемый «от и до» крупнейшими игроками — а точнее, Главными Роботами/чиплидерами.

2) ФОРТС — практически замкнутая система, вход новых «несанкционированных» денег отслеживается моментально и порождает ответные меры по их нейтрализации. От того факта, что рынок имеет колоссальные обороты, не изменилось ничего принципиального со времени его становления. Главные Роботы полностью контролируют потоки в обе стороны, имея задачу просеить все чужие/посторонние деньги через свои заявки выгодным для себя образом. Можно незаметно ввести небольшую сумму денег и также присоединиться к «просеиванию», но любого крупного постороннего игрока быстро вычислят и заставят закрыть позу. Как в свое время начинался фортс — аналогичным образом сейчас пытаются раскрутить фьюч ММВБ — назначаются несколько маркет-мейкеров, оборот по сделкам которых поначалу составляет 90-95% всего оборота по новому инструменту. Они полностью контролируют начальные и конечные уровни цен за сессию, имея основными ориентирами даты экспирации фьючерсов, о которых они «знают», а другие только гадают. Чиплидеры действуют согласованно между собой, и для привлечения большего числа клиентов переносят на фортс видные невооруженным взглядом корреляции с российским рынком акций, с американскими рынками, с рынком комодов, порождая иллюзию «рыночного ценообразования», которые якобы можно понять и использовать. Только корреляции устанавливаются не рыночным, а букмекерским образом — коэффициенты корреляций «назначаются». Сегодня фРТС коррелирует с нефтью на 90%, завтра только на 10%, но на 90% начинает зависеть от курса рубля, а послезавтра и курс рубля уже не так важен, все играют пару доллар-йена или фьюч на американский СиП.

( Читать дальше )

Анализ сделок

- 07 ноября 2011, 00:36

- |

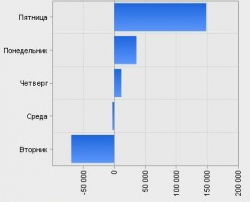

То что я так давно хотела сделать. Просмотреть результаты своих сделок по дням недели и по времени.

Посмотрела и поняла что нет в принципе у меня ни какой закономерности. А пока всё это изучала осознала и то, что даже если б и была какая зависимость (ну например что в пятницу с 22.00-23.00 я сливаю больше всего) и исключив её, проблема возможно не решится, а просто перейдёт на другой день или на следующее время.

В общем просмотрела и успокоилась :) Возможно я что-то упустила...

Зависимость результата от дня недели Август Сентябрь

( Читать дальше )

Посмотрела и поняла что нет в принципе у меня ни какой закономерности. А пока всё это изучала осознала и то, что даже если б и была какая зависимость (ну например что в пятницу с 22.00-23.00 я сливаю больше всего) и исключив её, проблема возможно не решится, а просто перейдёт на другой день или на следующее время.

В общем просмотрела и успокоилась :) Возможно я что-то упустила...

Зависимость результата от дня недели Август Сентябрь

( Читать дальше )

Фьючерсы и опционы без тайн и загадок. Казань.

- 03 ноября 2011, 11:40

- |

Уважаемые трейдеры! Сообщаем Вам, что 26 — 27 ноября 2011 года в Казани проидет платный семинар посвященный срочному рынку.

Семинар посвящен изучению возможностей срочного рынка для реализации различных инвестиционных и спекулятивных стратегий. Ключевым моментом семинара является изучение опционных стратегий. Инструменты срочного рынка позволяют создавать разнообразные стратегии с разным уровнем доходности и убытка. Их успешное использование дает возможность зарабатывать при любом движении рынка.

Семинар проходит в течение 2-х дней и имеет практическую направленность. Ведущий семинара — Харитонов Олег, который имеет опыт работы на срочном рынке с 2003 года. Автор не перегружает слушателей формулами и расчетами — просто и доходчиво рассказывает о плюсах и минусах торговли на срочном рынке.

Подробности www.elemte.ru/index.php?option=com_content&view=article&id=226+&Itemid=60

Семинар посвящен изучению возможностей срочного рынка для реализации различных инвестиционных и спекулятивных стратегий. Ключевым моментом семинара является изучение опционных стратегий. Инструменты срочного рынка позволяют создавать разнообразные стратегии с разным уровнем доходности и убытка. Их успешное использование дает возможность зарабатывать при любом движении рынка.

Семинар проходит в течение 2-х дней и имеет практическую направленность. Ведущий семинара — Харитонов Олег, который имеет опыт работы на срочном рынке с 2003 года. Автор не перегружает слушателей формулами и расчетами — просто и доходчиво рассказывает о плюсах и минусах торговли на срочном рынке.

Подробности www.elemte.ru/index.php?option=com_content&view=article&id=226+&Itemid=60

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс