SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналТестирование

Тестируем торговую систему. Тесты на out-of-sample.

- 12 января 2012, 16:23

- |

В предыдущих постах:

_____________________________________________________

ТЕСТЫ НА OUT-OF-SAMPLE.

Теперь попробуем проверить ее робастность. Под робастностью в статистике понимают нечувствительность к различным отклонениям и неоднородностям в выборке, связанным с теми или иными, в общем случае неизвестными, причинами. Другими словами, будет ли система показывать результаты полученные при тестировании на исторических данных в будущем. Обычно это делается так. Система оптимизируется на одном временном периоде, а тестируется на другом. И если интересующие нас характеристики системы не сильно изменились при переходе на участок истории отличный от того на котором мы оптимизировали систему (out-of-sample), то устойчивость системы признается удовлетворительной.

( Читать дальше )

- На основании первых тестов было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

_____________________________________________________

ТЕСТЫ НА OUT-OF-SAMPLE.

Теперь попробуем проверить ее робастность. Под робастностью в статистике понимают нечувствительность к различным отклонениям и неоднородностям в выборке, связанным с теми или иными, в общем случае неизвестными, причинами. Другими словами, будет ли система показывать результаты полученные при тестировании на исторических данных в будущем. Обычно это делается так. Система оптимизируется на одном временном периоде, а тестируется на другом. И если интересующие нас характеристики системы не сильно изменились при переходе на участок истории отличный от того на котором мы оптимизировали систему (out-of-sample), то устойчивость системы признается удовлетворительной.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 12 )

Тестируем торговую систему. Первые тесты.

- 11 января 2012, 21:58

- |

ПЕРВЫЕ ТЕСТЫ

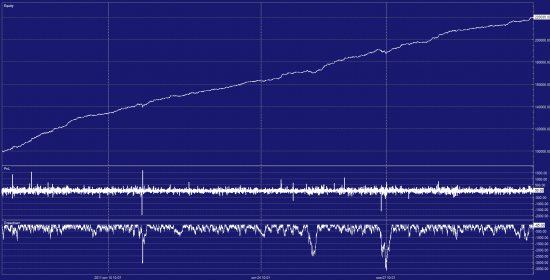

Приглашаю оценить результаты тестирования моей торговой системы.

В дальнейшем планирую подробно описать все этапы создания, тестирования, оптимизации, усовершенствования системы. А также выкладывать результаты реальной торговли по ней. Система запущена в реальную работу с 3-го января 2011 года.

Тестирование и оптимизация проводились в Wealth-Lab 5.4.

Комиссия + просадки взяты 0,025% от оборота. Это мои реальные комиссия + проскальзывание.

Тестировался портфель состоящий из 4-х самых ликвидных фьючерсов ФОРТС. Все 4 тикера участвуют примерно в одинаковых в рублях пропорциях.

Все ниже приведенные результаты в рублях на один комплект: 1 лот fRTS, 5 лотов fGAZR, 5 лотов fLKOH, 11 лотов fSBRF.

Таймфрейм всех тикеров 10 минут.

Период тестирования — три года с 2009 по 2011.

По максимальной просадке можно решить каким количеством комплектов можно торговать. Просадка будет увеличиваться пропорционально количеству комплектов. Для торговли одним комплектом достаточно 52000 руб. Максимальная просадка при торговле одним комплектом 37000 руб. При этом используется плече примерно 7. Доходность примерно 23% в месяц. Без плеча доходность 2,3% в месяц.

( Читать дальше )

Приглашаю оценить результаты тестирования моей торговой системы.

В дальнейшем планирую подробно описать все этапы создания, тестирования, оптимизации, усовершенствования системы. А также выкладывать результаты реальной торговли по ней. Система запущена в реальную работу с 3-го января 2011 года.

Тестирование и оптимизация проводились в Wealth-Lab 5.4.

Комиссия + просадки взяты 0,025% от оборота. Это мои реальные комиссия + проскальзывание.

Тестировался портфель состоящий из 4-х самых ликвидных фьючерсов ФОРТС. Все 4 тикера участвуют примерно в одинаковых в рублях пропорциях.

Все ниже приведенные результаты в рублях на один комплект: 1 лот fRTS, 5 лотов fGAZR, 5 лотов fLKOH, 11 лотов fSBRF.

Таймфрейм всех тикеров 10 минут.

Период тестирования — три года с 2009 по 2011.

По максимальной просадке можно решить каким количеством комплектов можно торговать. Просадка будет увеличиваться пропорционально количеству комплектов. Для торговли одним комплектом достаточно 52000 руб. Максимальная просадка при торговле одним комплектом 37000 руб. При этом используется плече примерно 7. Доходность примерно 23% в месяц. Без плеча доходность 2,3% в месяц.

( Читать дальше )

ЯТрейдер - приглашаем на тестирование

- 30 ноября 2011, 20:13

- |

Приветствую Вас трейдеры, инвесторы и все кто интересуется фондовым рынком.

Хочу представить Вашему вниманию ресурс, который родился в процессе работы в одной из крупных брокерской компании. В которой я понял, что трейдерам приходится проделывать огромную работу, чтобы выбрать работающую стратегию торговли, торговый терминал, подобрать надежного брокера, отслеживать основные новости и тенденции рынка, всегда быть в курсе проводимых вебинаров и мероприятий на тему трейдинга. Таким образом родился проект, под названием — ЯТрейдер.

Цель ЯТрейдер — предоставить наиболее полный обзор рынка брокерских услуг СНГ, стать полноценной площадкой для общения брокеров, трейдеров и инвесторов. Создание закрытого саморегулирующего сообщества трейдеров фондовых рынков.

Проект содержит наиболее полную информацию обо всех брокерских компаниях СНГ и предоставляет серию сервисов для брокеров, инвесторов, активных трейдеров и новичков фондового рынка.

( Читать дальше )

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Владимир Курляндчик рассказал о тестировании систем РТС и ММВБ

- 22 сентября 2011, 16:51

- |

Сегодня мы попросили Директора по развитию ARQA Technologies Владимира Курляндчика прокомментировать результаты нагрузочного тестирования торговых систем РТС и ММВБ. Владимир отметил активную деятельность РТС и ММВБ по поводу предоставления информации о тестировании, заметив, благодаря этой работе можно было наблюдать рост количества участников мероприятия.

"Организация подобного совместного тестирования позволила Участникам торгов и их клиентам провести реалистичную оценку производительности своих систем и каналов связи при значительном росте числа транзакций и интенсивности нагрузки на рынках".

"Организация подобного совместного тестирования позволила Участникам торгов и их клиентам провести реалистичную оценку производительности своих систем и каналов связи при значительном росте числа транзакций и интенсивности нагрузки на рынках".

Результаты нагрузочного тестирования систем РТС и ММВБ

- 20 сентября 2011, 18:48

- |

В субботу, 17 сентября 2011 года, ММВБ и РТС провели совместное нагрузочное тестирование своих торговых систем. Благодарим всех, кто принял участие в тестировании.

Тестировались системы Фондового и Срочного рынков ММВБ, рынков FORTS, RTS Standard, RTS Money.

"Для ММВБ и РТС данный тест торгово-клиринговых систем стал хорошей возможностью проверить перспективные наработки и учесть выводы для корректировки планов дальнейшего развития".

Тестировались системы Фондового и Срочного рынков ММВБ, рынков FORTS, RTS Standard, RTS Money.

- Суммарное количество обновлений, прошедших через ядро ТС за тестовую торговую сессию, составило 107 772 639.

- Пиковая частота обработки транзакций ядром торговой системы и доставки данных до клиентских промежуточных серверов 20 000 транзакций в секунду.

"Для ММВБ и РТС данный тест торгово-клиринговых систем стал хорошей возможностью проверить перспективные наработки и учесть выводы для корректировки планов дальнейшего развития".

Вопрос по опционам

- 03 августа 2011, 10:21

- |

При работе с акциями или фьючерсами есть возможность тестирования стратегий на реальных исторических данных (метасток, омега, велс, etc.).

Вопрос: Существует ли подобная возможность для опционов, возможно ли протестировать опционную стратегию на реальных исторических данных?

Вопрос: Существует ли подобная возможность для опционов, возможно ли протестировать опционную стратегию на реальных исторических данных?

2010-08-26

- 26 августа 2010, 00:00

- |

- Тимофей Мартынов

12:44. Не смортя на позитивное открытие вероятность тестирования уровня 137000 все еще сохраняется, в случае позитивного развития нам надо преодолеть несколько ближайших уровней сопротивления один на котором мы закрылись потом 139700 и 140300 после их преодоления можем уйти 142000, однако я все же придерживаюсь негативного развития сегодня и возможно повторное тестирования 137000п.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс