SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОпционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

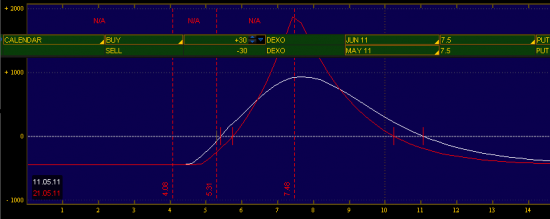

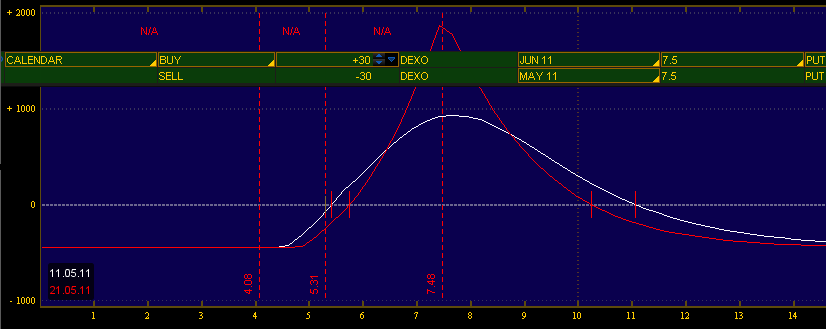

Календарный спрэд на DEXO

- 29 марта 2011, 18:01

- |

- Дмитрий Солодин

Разбавим немного тему.

Предлагаю рассмотреть торговую стратегию — календарный спрэд.

Я отобрал бумагу на NYSE: тикер DEXO

Предлагаю строить спрэд на опционах ITM put :

Как мы видим, прибыль получается при росте к уровню 7$

Что тут хорошего?

1) Соотношение максимальной прибыли к убытку = 1 к 5

2) позиция легко управляется.

Почему DEXO должен вырасти в район 7$

Технически назрел отскок

Учитывая высокую волатильность бумаги — отскок как раз будет примерно в 7$

( Читать дальше )

Предлагаю рассмотреть торговую стратегию — календарный спрэд.

Я отобрал бумагу на NYSE: тикер DEXO

Предлагаю строить спрэд на опционах ITM put :

Как мы видим, прибыль получается при росте к уровню 7$

Что тут хорошего?

1) Соотношение максимальной прибыли к убытку = 1 к 5

2) позиция легко управляется.

Почему DEXO должен вырасти в район 7$

Технически назрел отскок

Учитывая высокую волатильность бумаги — отскок как раз будет примерно в 7$

( Читать дальше )

- комментировать

- Комментарии ( 34 )

Обсуждаем вариант остановки роста РТС

- 29 марта 2011, 11:09

- |

- Дмитрий Солодин

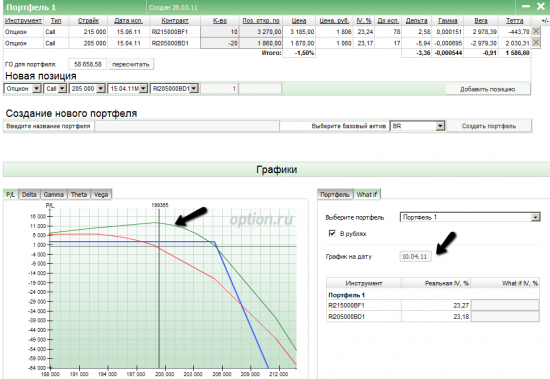

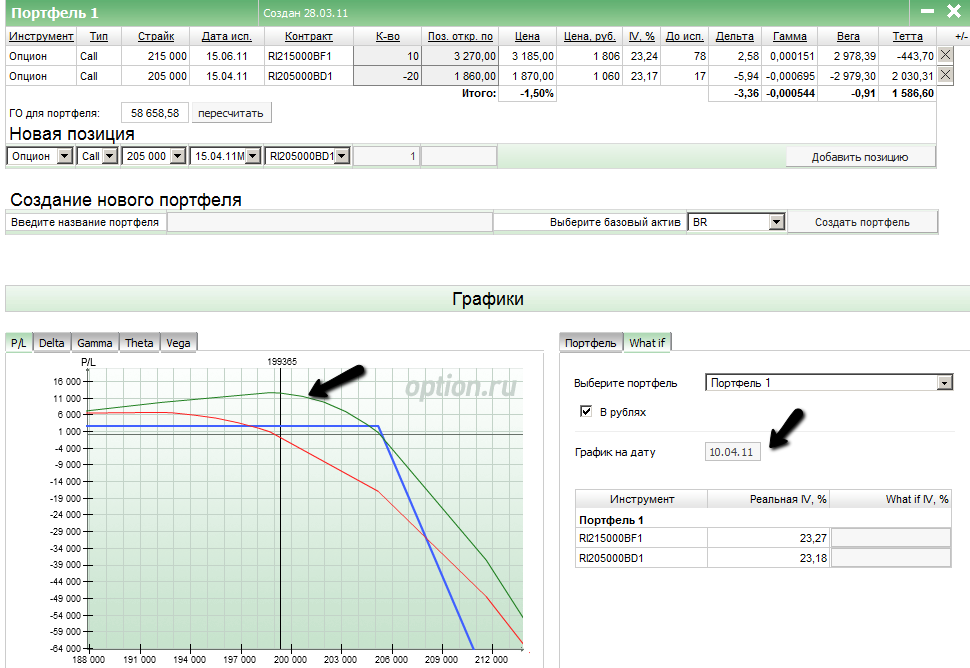

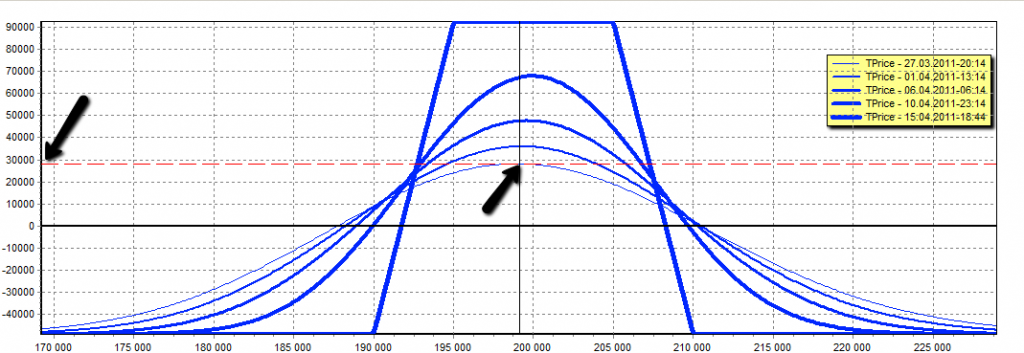

Представим ситуацию, что РТС не сможет вырасти выше 205000 пунктов до середины апреля. Ну скажем не такой уж и фантастический сценарий — верно? )

Если мы не ожидаем снижения бурного, а наоборот — каши-размазни в текущем диапазоне, где ежедневно выбивает среднесрочные стопы — то можно построить такую вот конструкцию:

Тетта у нас положительная, что даёт ежедневный доход, даже если цена никуда не уходит. Генерация убытка начинается выше 205000 — всё что ниже — сплошная зона прибыли.

Если есть вопросы — велком! )

Если мы не ожидаем снижения бурного, а наоборот — каши-размазни в текущем диапазоне, где ежедневно выбивает среднесрочные стопы — то можно построить такую вот конструкцию:

Тетта у нас положительная, что даёт ежедневный доход, даже если цена никуда не уходит. Генерация убытка начинается выше 205000 — всё что ниже — сплошная зона прибыли.

Если есть вопросы — велком! )

Кондор принёс в клювике 100% на ГО

- 27 марта 2011, 20:27

- |

- Дмитрий Солодин

Недавно в одном из постов на своём сайте я давал рекомендацию на построение КОНДОРА на апрельских контрактах.

Пришло время взглянуть — какой результат получился бы на текущий момент:

В общем эта конструкция принесла 28500 рублей прибыли при первоначальном ГО 30000. Это почти 100% на ГО.

Если вам интересны нюансы стратегии КОНДОР — готов ответить на вопросы — можно считать этот топик обучающим )

Пришло время взглянуть — какой результат получился бы на текущий момент:

В общем эта конструкция принесла 28500 рублей прибыли при первоначальном ГО 30000. Это почти 100% на ГО.

Если вам интересны нюансы стратегии КОНДОР — готов ответить на вопросы — можно считать этот топик обучающим )

Текущая картина с выплатами по ближним и дальним опционам

- 25 марта 2011, 10:56

- |

Вот какая картина складывается на текущий момент с выплатами по ближним (Б) и дальним (Д) опционам на fRTS. Лидером в ближних уже давно 190-ый страйк. А вот в дальних с недавних пор место лидера вакантно. Причем явным лидером на протяжении длительного времени был 180-страйк и оставался им до 23.03.2011 по моим наблюдениям...

Сигнал в ЛОНГ

- 25 марта 2011, 08:48

- |

- Александр Шадрин

Вчера система дала стоп-сигнал по ШОРТ, и соответсвенно сигнал ЛОНГ. По направленным позициям перевернулся на 180 градусов. Закрытый трейд был не простым, аномально большой стоп в +12000 п. по РТС. Обычно стоп срабатывал при противоходе в 3000-5000 п., максимум 6000 п. Резкое V-образное движение рынка, бэквардация в 8200 п. и дало для моего эквити мини «черного лебедя».

Сделки сегодня:

Сейчас в позициях: лонг колл 200-210 страйков, шорт пут 185-195 страйков, бычий колл спред 200-215, бычий пут спред 180-195, пропорциональный обратный колл спред 200-190. Помимо этого остаются проданные апрельские стренглы и стредлы.

Сейчас для работы проверяю новые системы торговли: календарные спреды и альтернативную систему по ОИ опционов. Стратегически целесообразнее уходить от агрессивно направленных систем. При потенциально большей прибыли они несут и большие риски. В последнем трейде данный риск был осуществлен...

Сделки сегодня:

Сейчас в позициях: лонг колл 200-210 страйков, шорт пут 185-195 страйков, бычий колл спред 200-215, бычий пут спред 180-195, пропорциональный обратный колл спред 200-190. Помимо этого остаются проданные апрельские стренглы и стредлы.

Сейчас для работы проверяю новые системы торговли: календарные спреды и альтернативную систему по ОИ опционов. Стратегически целесообразнее уходить от агрессивно направленных систем. При потенциально большей прибыли они несут и большие риски. В последнем трейде данный риск был осуществлен...

Построение позиции на вероятности не наступления события

- 24 марта 2011, 14:03

- |

Вчерашний ударный день в РИМе позволит построить позицию основанную на наименее вероятном наступлении события.

итак смотрим что нам показывает базовый актив:

На лицо восходящий тренд. Движение хоть и замедлилось но все же имеет яркую бычью направленность. Позади остались прорванные линии сопротивлений, которые теперь становятся для нас поддержками. Многие сейчас размышляют: куда мы пойдем — вверх или вниз? гораздо легче ответить — куда мы не пойдем: РИМ с большей вероятностью уже не достигнет 185 и 180 и если агрессивно смотреть то и до 190 не опустимся.

В такой ситуации думаю будет логично строить позиции от продажи путов 185 и 185. даже 190 имеет смысл продать, так как ретест уровня 192 уже прошел и шансы на достижение 190 сильно снижены.

итак смотрим что нам показывает базовый актив:

На лицо восходящий тренд. Движение хоть и замедлилось но все же имеет яркую бычью направленность. Позади остались прорванные линии сопротивлений, которые теперь становятся для нас поддержками. Многие сейчас размышляют: куда мы пойдем — вверх или вниз? гораздо легче ответить — куда мы не пойдем: РИМ с большей вероятностью уже не достигнет 185 и 180 и если агрессивно смотреть то и до 190 не опустимся.

В такой ситуации думаю будет логично строить позиции от продажи путов 185 и 185. даже 190 имеет смысл продать, так как ретест уровня 192 уже прошел и шансы на достижение 190 сильно снижены.

Почему опционы?

- 23 марта 2011, 21:52

- |

- Александр Шадрин

Почему из всех финансовых инструментов (депозиты, валюты, акции, фьючерсы, опционы, облигации, паи ПИФов, ОФБУ) для инвестора выгоднее в использовании именно опционы!?

Ежедневно сотни новых людей, приходя на срочный рынок, задаются целью получать большую прибыль, чтобы жить как рантье (лица, живущие на проценты с отдаваемого в ссуду капитала или на доходы от ценных бумаг), и не «горбатиться на дядю за гроши», купить недвижимость, автомобиль и прочие блага. Депозиты банков, дающие доходность ниже инфляции не рассматриваются. Вложения в ПИФы дискредитировали себя. Проще самому купить акции из индекса (если нет знаний, времени или желания разбираться в компаниях) и прибыль будет выше, чем у 80% всех ПИФов. Но доходность акций (в среднем на уровне 10-20% годовых) не может устраивать будущих рантье. Вот и остается срочный рынок – рынок фьючерсов и опционов. Люди начинают работать с надеждой на получение прибыли не меньше 100% годовых! И 95% новых спекулянтов теряют все свои деньги…

( Читать дальше )

Ежедневно сотни новых людей, приходя на срочный рынок, задаются целью получать большую прибыль, чтобы жить как рантье (лица, живущие на проценты с отдаваемого в ссуду капитала или на доходы от ценных бумаг), и не «горбатиться на дядю за гроши», купить недвижимость, автомобиль и прочие блага. Депозиты банков, дающие доходность ниже инфляции не рассматриваются. Вложения в ПИФы дискредитировали себя. Проще самому купить акции из индекса (если нет знаний, времени или желания разбираться в компаниях) и прибыль будет выше, чем у 80% всех ПИФов. Но доходность акций (в среднем на уровне 10-20% годовых) не может устраивать будущих рантье. Вот и остается срочный рынок – рынок фьючерсов и опционов. Люди начинают работать с надеждой на получение прибыли не меньше 100% годовых! И 95% новых спекулянтов теряют все свои деньги…

( Читать дальше )

агрессивно направленная позиция

- 23 марта 2011, 11:53

- |

Основываясь на анализе фьючерса S&P 500 описанном здесь: www.smart-lab.ru/blog/4130.php и рассматривая движения фьючерса РТС (RIM1) в которых видно что происходит некая консолидация между уровнями поддержек и сопротивления которые видны на рисунке ниже

открываю следующую направленную позицию по опционам:

продажа опциона Put 185 по средней цене 3220+покупка опциона Call 195 по средней цене 3100+покупка опциона Call 200 по средней цене 1795

Позиция достаточно агрессивная, направлена на пробой линии сопротивления в РИМе на 192.

Стоп при пробитии базовым активом уровня 186800.

В принципе при данных обстоятельствах (цена зажата между уровнями так же можно открыть какой-нибудь стреддл. Но это уже другой подход...

открываю следующую направленную позицию по опционам:

продажа опциона Put 185 по средней цене 3220+покупка опциона Call 195 по средней цене 3100+покупка опциона Call 200 по средней цене 1795

Позиция достаточно агрессивная, направлена на пробой линии сопротивления в РИМе на 192.

Стоп при пробитии базовым активом уровня 186800.

В принципе при данных обстоятельствах (цена зажата между уровнями так же можно открыть какой-нибудь стреддл. Но это уже другой подход...

Хотите ли Вы торговать опционами и что мешает это сделать ?

- 21 марта 2011, 12:40

- |

- Дмитрий Солодин

Хотите ли Вы торговать опционами и что мешает это сделать ?

Отчет: 2-я народная опционная конференция (фото, видео).

- 20 марта 2011, 15:44

- |

- Тимофей Мартынов

… Пост пока еще редактируется...

Думается, мне, что после того, как я обо всем этом напишу, на следующую конференцию придет уже не менее 500 человек и Андрею Крупеничу будет еще тяжелее все организовывать...

Скажу, что это мероприятие было, пожалуй, самой крутой трейдерской тусней из всех тех, которые я успел захватить на своем коротком веку. Почему? Потому что там были почти все. И было очень весело. И Андрей, и Derex, и РТС постарались, чтобы все было хорошо. И у них как всегда замечательно получилось. Огромное ВАМ спасибо!

Самые интересные практические итоги конференции были:

1. Наш многоуважаемый Asf-trade убедил Романа Горюнова ввести фьючерс на волатильность индекса РТС (VIX).

2. Я, с подачи Dr_Vaska, обратил внимание Романа Горюнова на то, что надо задуматься о продлении торговой сессии на час следующей зимой в связи с прекращением перевода часов.

Примите участие в опросе: стоит ли вводить фьючерс на волатильность РТС?

Итак, начнем.

( Читать дальше )

Думается, мне, что после того, как я обо всем этом напишу, на следующую конференцию придет уже не менее 500 человек и Андрею Крупеничу будет еще тяжелее все организовывать...

Скажу, что это мероприятие было, пожалуй, самой крутой трейдерской тусней из всех тех, которые я успел захватить на своем коротком веку. Почему? Потому что там были почти все. И было очень весело. И Андрей, и Derex, и РТС постарались, чтобы все было хорошо. И у них как всегда замечательно получилось. Огромное ВАМ спасибо!

Самые интересные практические итоги конференции были:

1. Наш многоуважаемый Asf-trade убедил Романа Горюнова ввести фьючерс на волатильность индекса РТС (VIX).

2. Я, с подачи Dr_Vaska, обратил внимание Романа Горюнова на то, что надо задуматься о продлении торговой сессии на час следующей зимой в связи с прекращением перевода часов.

Примите участие в опросе: стоит ли вводить фьючерс на волатильность РТС?

Итак, начнем.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс