SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОПЦИОНЫ

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

модификация позы на апреле №3

- 21 марта 2012, 23:42

- |

К позиции открытой ранее решил докупить волатильности и заравнять гамму.

в итоге имеем покупку слабодельтаположительного стреддла на 170000 страйке.

http://smart-lab.ru/blog/46223.php

в он лайне позу можно смотреть тут

www.option.ru/analysis/option?shportf=86a8da791d5c5cdc95fbb4f5f26bee1a#position

в итоге имеем покупку слабодельтаположительного стреддла на 170000 страйке.

http://smart-lab.ru/blog/46223.php

в он лайне позу можно смотреть тут

www.option.ru/analysis/option?shportf=86a8da791d5c5cdc95fbb4f5f26bee1a#position

- комментировать

- 39 | ★1

- Комментарии ( 9 )

пиар

- 21 марта 2012, 23:19

- |

приветсвую!

может я предвзят и скорее всего так..

1)

подобные посты и по рынку от Д.Кулешова

и по опционам просто фееричны.

КОРОТКО.ЯСНО.В ТЕМУ.

http://smart-lab.ru/blog/46512.php

2)

Четкие обзоры Д.Сухова(ака «админ»,«винс»)

ситуационного фундаментала ликвидности

просто и о том как реально есть и, что локально влияет.

http://smart-lab.ru/blog/46550.php

п.с.

На смартлаб приходят качественные авторы «второй волны».

может я предвзят и скорее всего так..

1)

подобные посты и по рынку от Д.Кулешова

и по опционам просто фееричны.

КОРОТКО.ЯСНО.В ТЕМУ.

http://smart-lab.ru/blog/46512.php

2)

Четкие обзоры Д.Сухова(ака «админ»,«винс»)

ситуационного фундаментала ликвидности

просто и о том как реально есть и, что локально влияет.

http://smart-lab.ru/blog/46550.php

п.с.

На смартлаб приходят качественные авторы «второй волны».

2 идеи по американскому рынку опционов - продажа колл-опционов BAC и APPL

- 21 марта 2012, 19:03

- |

AAPL сделал 5-е в двух размерностях — хотя там и маячат цели на 650, риск коррекции высокий. Ухмылка самая пологая за 2 года — коллы дороги по отношению к путам. Обычно в таких случаях имеет смысл продавать колл, покупать пут, потом хеджить. Либо просто продавать колл потом хеджить. При этом волатильность по APPLE на 85-м перцентиле.

оПо BAC сильный тренд вверх, волатильность на 47%-ле, ухмылка самая плоская за 2 года, ситуация похожа. Объемы по обеим бумагам на максимумах за 2 года — как на споте, так и на опционах.

оПо BAC сильный тренд вверх, волатильность на 47%-ле, ухмылка самая плоская за 2 года, ситуация похожа. Объемы по обеим бумагам на максимумах за 2 года — как на споте, так и на опционах.

ОПЦИОНЫ ! Куплю июньский пут_155 и пут_160 !!!

- 20 марта 2012, 20:15

- |

- Александр Шадрин

Куплю путы июнь:

пут_155 за 6500

пут_160 за 8400

Продайте...)

пут_155 за 6500

пут_160 за 8400

Продайте...)

Моя опционная поза №2

- 20 марта 2012, 17:57

- |

Сформировал новую позу по опционам. Позиция «Продажа кондора. Short Condor.»

Ссылка на позу:

www.option.ru/analysis/option?shportf=18a63f0d1a9c7e7b97687047762f241d#position

Ожидаю движение в любую сторону в течение 2-3 дней.

Прошу прокомментировать

Ссылка на позу:

www.option.ru/analysis/option?shportf=18a63f0d1a9c7e7b97687047762f241d#position

Ожидаю движение в любую сторону в течение 2-3 дней.

Прошу прокомментировать

План по опц. комбинациям RIG и FCX до конца недели (19-23 марта 2012)

- 20 марта 2012, 17:48

- |

16 марта- был конец месяца

пут 50 март умер.

15 марта продали колл 42,5 май по цене 13,70 в прибыли и купили пут 57,5 май 21 контр по цене 2,55.

17 марта- купили пут 60 май 21 контр по цене 3,90- докупили к колу 57,5 только немного выше, получили стренгл

свободного кэша вчера было 36300, решили зайти на вторую комбинацию на кэш который освободили для RIG...

Вчера 19 марта ашли на стренгл FCX май 40 колл 51 контр по цене 1,86 и 39 пут по цене 2,18

вверх: в т 62,5 -63 продаем колл 57,5 в деньгах и на кэш с него покупаем новый колл 62,5, тянуть не можем как раньше

дальше вверх: на деньги от 57,5 колл покупаем пут 65

вниз: т 54-55 — пут 60 покроет нашу закупку (надо 6000 долларов) — возможно продаем его и оставляем бесплатные или по ситуации тянем дальше вниз

Итого на данный момент в нашей комбинации:

( Читать дальше )

пут 50 март умер.

15 марта продали колл 42,5 май по цене 13,70 в прибыли и купили пут 57,5 май 21 контр по цене 2,55.

17 марта- купили пут 60 май 21 контр по цене 3,90- докупили к колу 57,5 только немного выше, получили стренгл

свободного кэша вчера было 36300, решили зайти на вторую комбинацию на кэш который освободили для RIG...

Вчера 19 марта ашли на стренгл FCX май 40 колл 51 контр по цене 1,86 и 39 пут по цене 2,18

вверх: в т 62,5 -63 продаем колл 57,5 в деньгах и на кэш с него покупаем новый колл 62,5, тянуть не можем как раньше

дальше вверх: на деньги от 57,5 колл покупаем пут 65

вниз: т 54-55 — пут 60 покроет нашу закупку (надо 6000 долларов) — возможно продаем его и оставляем бесплатные или по ситуации тянем дальше вниз

Итого на данный момент в нашей комбинации:

( Читать дальше )

модифицирую позицию на апреле

- 20 марта 2012, 15:13

- |

Начало тут:

http://smart-lab.ru/blog/44835.php

Немного увеличил позу, сначала превратил в спрэд 1:1 в районе 170 000 пп, сегодня закрываю соотношением 1:2,2

Итак поза выглядит сейчас так:

120 165000 путы

-265 155000 путы

он лайн позицию можно отслеживать тут:

http://www.option.ru/analysis/option?shportf=88fc41d3bde59086e0194f940c99b1de#position

http://smart-lab.ru/blog/44835.php

Немного увеличил позу, сначала превратил в спрэд 1:1 в районе 170 000 пп, сегодня закрываю соотношением 1:2,2

Итак поза выглядит сейчас так:

120 165000 путы

-265 155000 путы

он лайн позицию можно отслеживать тут:

http://www.option.ru/analysis/option?shportf=88fc41d3bde59086e0194f940c99b1de#position

ОПЦИОНЫ СРОЧНО! Заработай на времени!!!

- 19 марта 2012, 19:38

- |

- Александр Шадрин

Куплю июнские опционы:

колл_180 за 4400

пут_160 за 7250

Заработайте на временном распаде...

Самые лучшие цены в стакане!!!

колл_180 за 4400

пут_160 за 7250

Заработайте на временном распаде...

Самые лучшие цены в стакане!!!

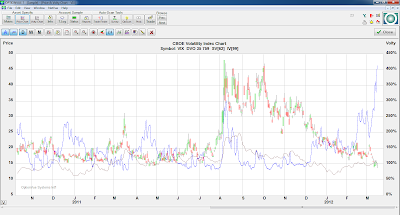

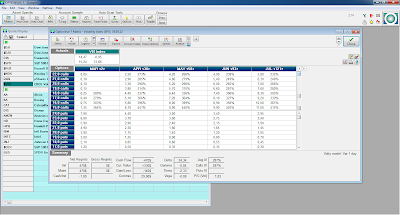

Рост волатильности в call опционах на VIX

- 19 марта 2012, 10:19

- |

Посмотрел сегодня на волатильность опционов на VIX и ужаснулся.

VIX падает, но по возросшей волатильности видно, что люди активно хеджируются от падения рынка call опционами на VIX.

График VIX и подразумеваемой волатильности из OptionVue

Матрица опционов на VIX из OptionVue

Надо подумать как продать волатильность в VIX.

Читать далее

VIX падает, но по возросшей волатильности видно, что люди активно хеджируются от падения рынка call опционами на VIX.

График VIX и подразумеваемой волатильности из OptionVue

Матрица опционов на VIX из OptionVue

Надо подумать как продать волатильность в VIX.

Читать далее

Российский или американский рынок опционов ?

- 17 марта 2012, 23:48

- |

Плюсы и минусы работы на этих разных рынках ....

Российский :

Низкие комиссии

Мизерный выбор торгуемых ликвидных инструментов

До сих пор не появилось хорошего программного обеспечения для торговли опционами

Американский :

Достаточно высокие комиссии

Широкий выбор ликвидных инструментов

Большое количество качественного и удобного ПО

А Вы что бы предпочли ?

Российский :

Низкие комиссии

Мизерный выбор торгуемых ликвидных инструментов

До сих пор не появилось хорошего программного обеспечения для торговли опционами

Американский :

Достаточно высокие комиссии

Широкий выбор ликвидных инструментов

Большое количество качественного и удобного ПО

А Вы что бы предпочли ?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс