SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИркутскэнерго

Энергетика РФ. Выбираем объекты для инвестирования Часть 7. Энергохолдинги-Иркутскэнерго

- 04 октября 2012, 12:00

- |

Продолжаю разбираться в российской электроэнергетике. В предыдущих частях этого цикла статей были проанализированы все ОГК, все ТГК. На повестке дня встал анализ публичных энергохолдингов. Пока в работе три таких компании. Это: «Иркутскэнерго», «Интер РАО ЕЭС», «Башкирэнерго» и «Русгидро». Я решил разобрать их по отдельности, т.к. поверхностный анализ не пройдёт из-за сложности бизнеса и большого массива данных по энергокомпаниям этой категории. Итак, разрешите представить первую компанию из этой категории – это ОАО Иркутскэнерго. Капитализация на ММВБ на 4.10.2012 — 71 502 115 500 рублей, цена о.а. – 15,00 рублей

Иркутскэнерго попала в серию сравнения с энергохолдингами потому, что сама компания себя позиционирует как вертикально интегрированная энергоугольная компания (кстати говоря, не имеющая аналогов в России). Компания добывает энергетические угли транспортирует на свои ТЭЦ. Их у компании 10, а также 3 ГЭС (если, кто не знает: ГЭС это гидроэлектростанция). Также компания управляет более чем 1700 км теплопроводов. За 2011 год Иркутскэнерго выработала 59,328 млрд. кВт*ч (доля в произведённой электроэнергии в РФ составила 5,6%) и произвела 20621 тыс. Гкал тепла. Для выявления степени вертикальной интеграции мной была построена цепочка создания стоимости (см. рисунок)

Иркутскэнерго попала в серию сравнения с энергохолдингами потому, что сама компания себя позиционирует как вертикально интегрированная энергоугольная компания (кстати говоря, не имеющая аналогов в России). Компания добывает энергетические угли транспортирует на свои ТЭЦ. Их у компании 10, а также 3 ГЭС (если, кто не знает: ГЭС это гидроэлектростанция). Также компания управляет более чем 1700 км теплопроводов. За 2011 год Иркутскэнерго выработала 59,328 млрд. кВт*ч (доля в произведённой электроэнергии в РФ составила 5,6%) и произвела 20621 тыс. Гкал тепла. Для выявления степени вертикальной интеграции мной была построена цепочка создания стоимости (см. рисунок)

( Читать дальше )

Иркутскэнерго попала в серию сравнения с энергохолдингами потому, что сама компания себя позиционирует как вертикально интегрированная энергоугольная компания (кстати говоря, не имеющая аналогов в России). Компания добывает энергетические угли транспортирует на свои ТЭЦ. Их у компании 10, а также 3 ГЭС (если, кто не знает: ГЭС это гидроэлектростанция). Также компания управляет более чем 1700 км теплопроводов. За 2011 год Иркутскэнерго выработала 59,328 млрд. кВт*ч (доля в произведённой электроэнергии в РФ составила 5,6%) и произвела 20621 тыс. Гкал тепла. Для выявления степени вертикальной интеграции мной была построена цепочка создания стоимости (см. рисунок)

Иркутскэнерго попала в серию сравнения с энергохолдингами потому, что сама компания себя позиционирует как вертикально интегрированная энергоугольная компания (кстати говоря, не имеющая аналогов в России). Компания добывает энергетические угли транспортирует на свои ТЭЦ. Их у компании 10, а также 3 ГЭС (если, кто не знает: ГЭС это гидроэлектростанция). Также компания управляет более чем 1700 км теплопроводов. За 2011 год Иркутскэнерго выработала 59,328 млрд. кВт*ч (доля в произведённой электроэнергии в РФ составила 5,6%) и произвела 20621 тыс. Гкал тепла. Для выявления степени вертикальной интеграции мной была построена цепочка создания стоимости (см. рисунок)( Читать дальше )

- комментировать

- ★3

- Комментарии ( 1 )

Схема докапитализации Русгидро

- 05 июля 2012, 19:46

- |

- Тимофей Мартынов

Кто-нибудь вообще врубается как сейчас хотят докапитализировать Русгидро? У меня стойкое ощущение, что очередная разводка миноров происходит и распил госденег.

Разбираем схему:

Русгидро должна получить 85 рублей на инвестиции. Как?

Выпустят допэмисиию, которая должна быть оплачена деньгами. Источники говорят, что цена допки будет около 1 руб, т.е. выше рынка.

Все просто. Государство и акционеры должны дать денег и получить акции.

В лице государства выступит Роснефтегаз, к-й будет выкупать акции. Почему он а не ВЭБ? Может у него просто много денег, кто его знает?

При этом ИнтерРАО меняется активами с Русгидро. Видимо это просто параллельная сделка. Далее не понимаю, что означает: «в текущую допэмиссию Русгидро ИРАО внесет 40% Иркутскэнерго».

Ну то есть просто ИнтерРАО передаст Гидре профильный актив, получив за это немного акций Русгидро, которые потом, вероятно монетизирует:) Может оно и хорошо. Для сделки обмена Русгидро оценены в 1,65 руб, ИркутскЭн 25,96 руб. Не понимаю дальше фразу совершенно:

"произведя обмен акциями Русгидро получит около 13% своих бумаг, передав ИнтерРАО 5,3% ее акций и доплатит 31 млрд рублей". Это еще что за хрень? Кто кому доплатит?

все типа ок, сделка на рыночных условиях.

Вопрос будет рассм. в пятницу на правительственной комиссии по электроэнергетике.

РусГидро сегодня -2%

ИнтерРАО -0,17%

ИркутскЭн +10%

Разбираем схему:

Русгидро должна получить 85 рублей на инвестиции. Как?

Выпустят допэмисиию, которая должна быть оплачена деньгами. Источники говорят, что цена допки будет около 1 руб, т.е. выше рынка.

Все просто. Государство и акционеры должны дать денег и получить акции.

В лице государства выступит Роснефтегаз, к-й будет выкупать акции. Почему он а не ВЭБ? Может у него просто много денег, кто его знает?

При этом ИнтерРАО меняется активами с Русгидро. Видимо это просто параллельная сделка. Далее не понимаю, что означает: «в текущую допэмиссию Русгидро ИРАО внесет 40% Иркутскэнерго».

Ну то есть просто ИнтерРАО передаст Гидре профильный актив, получив за это немного акций Русгидро, которые потом, вероятно монетизирует:) Может оно и хорошо. Для сделки обмена Русгидро оценены в 1,65 руб, ИркутскЭн 25,96 руб. Не понимаю дальше фразу совершенно:

"произведя обмен акциями Русгидро получит около 13% своих бумаг, передав ИнтерРАО 5,3% ее акций и доплатит 31 млрд рублей". Это еще что за хрень? Кто кому доплатит?

все типа ок, сделка на рыночных условиях.

Вопрос будет рассм. в пятницу на правительственной комиссии по электроэнергетике.

РусГидро сегодня -2%

ИнтерРАО -0,17%

ИркутскЭн +10%

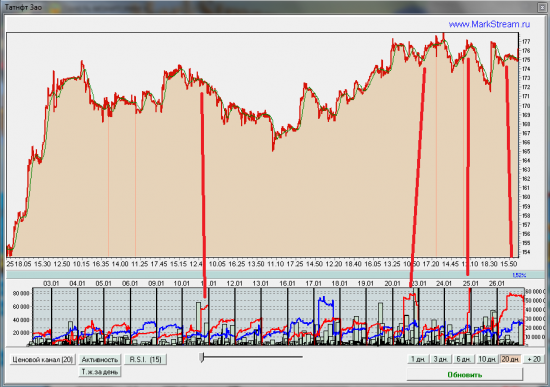

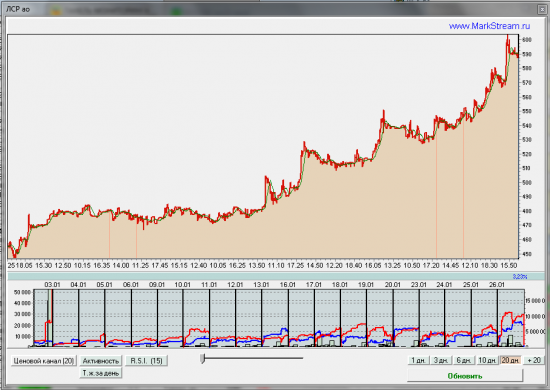

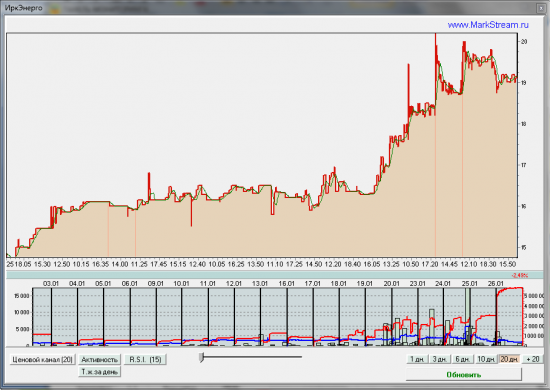

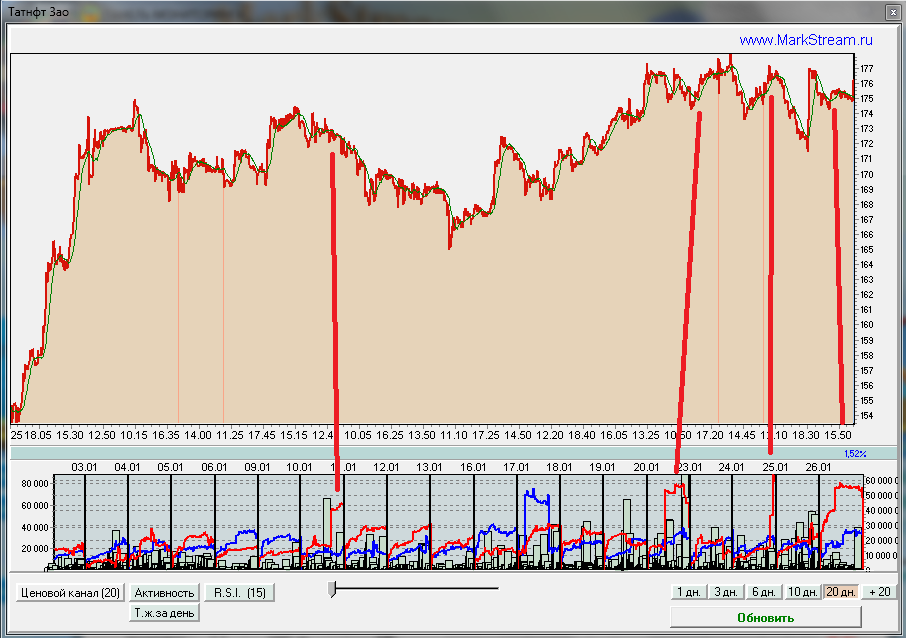

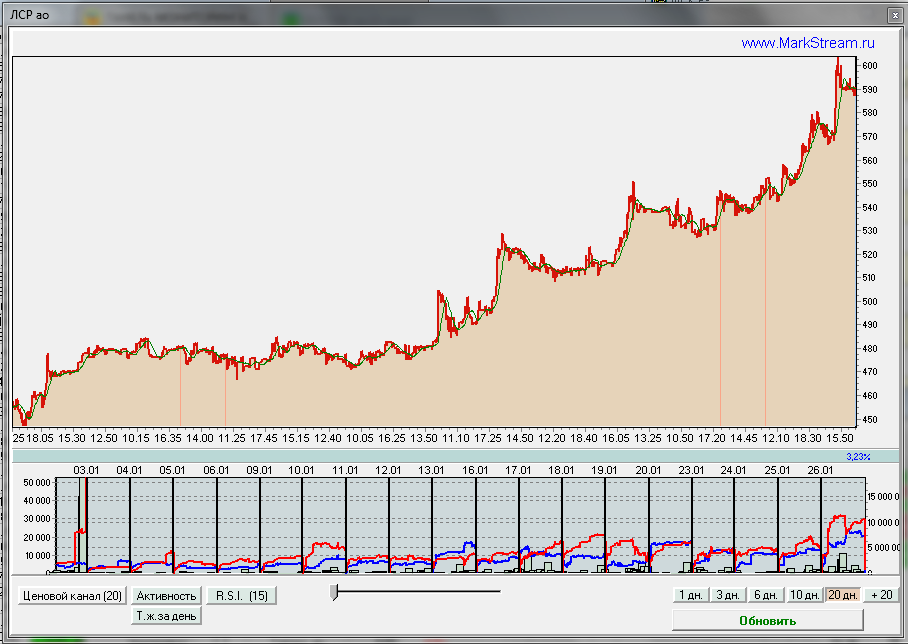

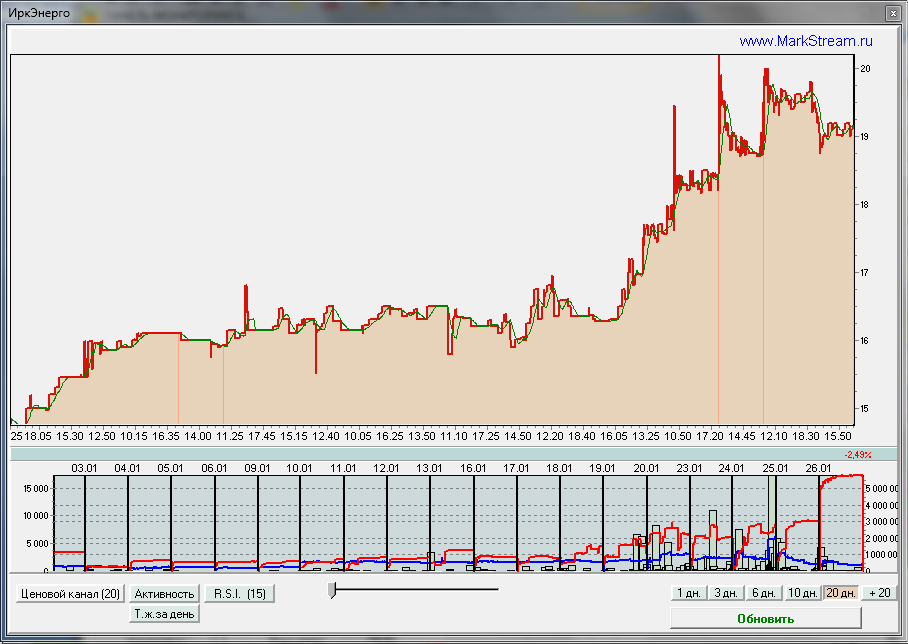

Обзор торговой активности ММВБ 26.01

- 26 января 2012, 21:33

- |

Татнфт 3ао — имеется продавец, показывающийся исключительно во второй половине торгов. Предполагаю высокую вероятность непропускания бумаги выше ее текущих локальных хаев.

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

Обзор новостей

- 03 августа 2011, 10:17

- |

Бразильская фондовая биржа упала до рекордно низкого уровня с 2009 г

По данным интернет-сайта биржи, по итогам торгов во вторник индекс деловой активности Ibovespa снизился на 2,09% до уровня в 57 тысяч 310 пунктов, что является рекордно низким показателем с 4 сентября 2009 года. Объем торгов составил 6,3 миллиардов бразильских реалов (4,06 миллиардов долларов).

http://www.ria.ru/economy/20110803/411166191.html

Moody's изменило прогноз по долговому рейтингу США в худшую сторону

Moody's при этом отмечает, что существует риск снижения рейтинга, в частности, «в случае ослабления бюджетной дисциплины в следующем году» и «при серьезном ухудшении экономической конъюнктуры».

http://www.ria.ru/economy/20110803/411165829.html

Fitch: повышение потолка госдолга отсрочило понижение рейтинга США

Международное рейтинговое агентство Fitch отмечает, что США после ожидаемого принятия конгрессом законопроекта по повышению планки госдолга удалось избежать понижения своего рейтинга «ААА» в краткосрочной перспективе, однако дальнейшее будущее американского рейтинга будет зависеть от уровня госдолга страны.

( Читать дальше )

Иркутскэнерго: Арбитраж!

- 24 мая 2011, 14:37

- |

Мы пересмотрели нашу оценку Иркутскэнерго в связи с перспективой выкупа акций у миноритариев в свете передачи 40% пакета в компании от Интер РАО РусГидро.

Это предполагает 25% потенциал роста к концу года, при том что ситуация в отрасли в целом остается довольно напряженной

Это предполагает 25% потенциал роста к концу года, при том что ситуация в отрасли в целом остается довольно напряженной

Евросибэнерго откладывает IPO - нет покупателей

- 28 февраля 2011, 13:05

- |

- Тимофей Мартынов

- Евросибэнерго опять откладывает IPO с марта 2011г. на более поздний срок в связи с поиском ключевых инвесторов. Из планируемого объема размещения в $1-1.5 млрд. пока известно, что только китайская Yangtze Power намерена приобрести бумаги в рамках IPO на $168 млн. Таким образом, это может быть не последняя отсрочка IPO для Евросибэнерго, и сложно сказать, сколько еще займет этот процесс.

- RMG Securities: Мы рассматриваем новость как негативную для основных активов Евросибэнерго: Иркутскэнерго и Красноярской ГЭС, поскольку фактор предстоящего IPO служил сильным драйвером роста данных бумаг со 2П 2010г.

Максим Орловский об акциях: Русгидро, Уралкалий, Иркутскэнерго,Уфимский НПЗ

- 28 января 2011, 23:44

- |

- Тимофей Мартынов

Итак, сегодня в рынках был в Максим Орловский, один из лучших специалистов по второму эшелону. Вот что интересного он поведал:

Акции Русгидро

( Читать дальше )

Акции Русгидро

- Новая интересная тема (сейчас вне поля зрения):

- Сейчас начался процесс передачи акций Иркутскэнерго Русгидро.

- У Иркутскэнерго есть 3 плотины, которые находятся в собственности государства

- Иркутскэнерго платит за аренду этих плотин $2,5 млн в год

- Балансовая стоимость их $1 млрд.

- Интрига: по какой цене государство передаст их Русгидро?

- Плотины можно оценить до $4 млрд

- Таким образом, расходы на приобретение Иркутскэнерго с плотинами могут составить $2 млрд + $4 млрд

- Сделка может быть оплачена допэмиссией Русгидро

- Если цена плотин будет завышена, то кто пострадает?

- Миноритарные акционеры Русгидро, долю которых размоет в процессе допки.

( Читать дальше )

Крайне неприятная новость для акций ГЭС

- 24 января 2011, 12:51

- |

- Тимофей Мартынов

- Все гидрогенерирующие мощности в Сибири будут продаваться по регулируемым ценам.

- Причем новые тарифы установлены с дисконтом к ожидаемым рынком ценам.

- И это несмотря на либералзиацию рынка э/э

- Это коснется: Русгидро, Иркутскэнерго, иКрасноярскую ГЭС

- Новость негативна.

- Она подчеркивает крайне высокие риски, связанные с тарифами.

- Любой риск по тарифам делает невозможной справедливую оценку энергетических компаний.

- ГЭС могут субсидировать промышленность и население, что совсем не хорошо с точки зрения инвестиций.

- Иркутскэн -2,8%, Красн ГЭС -1%, Русгидро -1,7%

Евросибэнерго готово купить ОГК-3 у Норникеля за $2,1 млрд

- 24 декабря 2010, 15:21

- |

- Тимофей Мартынов

- Евросибэнерго может купить ОГК-3 через Иркутскэнерго

- Норникель хочет продать 79,24% за $2,2млрд

- Претендент — Интер РАО

- Но ИРАО хочет обменять на 10-15% своих акций:)

- А ГМКН хочет деньги

- Поэтому получается интересный круговорот денег в природе:

- Дерипаска->Потанин: 2.1 млрд. за ОГК-3

- Потанин->15 млрд. (в т.ч. 2.1 млрд) ->Дерипаска за Русал

- Дерипаска->Сечин -> ОГК-3 за акции интеррао

- ЛИБО: Дерипаска->IPO Евросибэнерго ->кеш

- Кто в кеше тот и выиграл. А именно: Дерипаска)

- Праздник оплатил г-н Потанин за счет акционеров Норникеля

- Дерипаска контролирует Русал, 25% Норникеля, и Евросбиэнерго (50% Иркутскэнерго)

- Потанин контролирует Норникель и ОГК-3

- Сечин курирует многое, в т.ч. Интеррао

- Сделка м.б. закрыта до 29 апреля, 31 июля

- Интеррао выступает против того, чтобы ОГК-3 ушло Дерипаске

- Интеррао повысила цену за огк-3 до $2,273 млрд

- 28 декабря — Совет директоров Норникеля по этому вопросу

инвестиционные идеи в акциях Иркутскэнерго Красноярской ГЭС

- 16 ноября 2010, 00:00

- |

- Тимофей Мартынов

Рай, Ман энд Гор секьюритиз:

Организаторы IPO Евросибэнерго оценили компанию в интервале $4-$5.6 млрд.

Основные активы: 51.9%Иркутскэнерго (РТС: IRGZ) и 68,3% Красноярской ГЭС (РТС: KRSG) были оценены в интервалах $3.5-$4.2 млрд.(мин$1.4за акцию) и $1.3-$1.6 млрд.(мин$4.9 за акцию), соответственно.

52% в Иркутской Сетевой Компании (РТС: IESK) были оценена в $308 млн., или $0.125 за акцию.

Оценка Иркутскэнерго предполагает 60% премию к тек котировкам бумаг =>позитивно в ближ перспективе.

Оценка Красноярской ГЭС предполагает справедл текущих уровней цены, которые сейчас торг по самой верхней границе=>могут отыграть вниз в ближ время

Мы предупреждаем, что организаторы основывают свои оценки на существенном росте стоимости электроэнергии.

Вероятно, могут недооценивать риски трансфертного ценообразования, а также развитую практику неплатежей со стороны алюминиевых заводов.

Мы безгранично позитивно оцениваем бизнес-опыт основного акционера Холдинга EN+ и советуем присоединиться к его позиции по Евросибэнерго в рамках IPO и

также Продавать бумаги Иркутскэнерго и Красноярской ГЭС

Организаторы IPO Евросибэнерго оценили компанию в интервале $4-$5.6 млрд.

Основные активы: 51.9%Иркутскэнерго (РТС: IRGZ) и 68,3% Красноярской ГЭС (РТС: KRSG) были оценены в интервалах $3.5-$4.2 млрд.(мин$1.4за акцию) и $1.3-$1.6 млрд.(мин$4.9 за акцию), соответственно.

52% в Иркутской Сетевой Компании (РТС: IESK) были оценена в $308 млн., или $0.125 за акцию.

Оценка Иркутскэнерго предполагает 60% премию к тек котировкам бумаг =>позитивно в ближ перспективе.

Оценка Красноярской ГЭС предполагает справедл текущих уровней цены, которые сейчас торг по самой верхней границе=>могут отыграть вниз в ближ время

Мы предупреждаем, что организаторы основывают свои оценки на существенном росте стоимости электроэнергии.

Вероятно, могут недооценивать риски трансфертного ценообразования, а также развитую практику неплатежей со стороны алюминиевых заводов.

Мы безгранично позитивно оцениваем бизнес-опыт основного акционера Холдинга EN+ и советуем присоединиться к его позиции по Евросибэнерго в рамках IPO и

также Продавать бумаги Иркутскэнерго и Красноярской ГЭС

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс