SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналАрбитраж

Хочу разобраться с FastScript. Нужен консультант.

- 23 марта 2012, 22:13

- |

Есть программа, позволяющая работать со Смартом, Квиком, Плазой 2, Транзаком. Купленная, легальная. Хочу использовать ее в арбитраже. Может работать с корзинами, парами и т.д. Есть к ней несколько скриптов — роботов написанных FastScript. К сожалению скрипты не соответсвуют тем требованиям, что нужны мне, но они рабочие. Можно их использовать в качестве образцов. Мне нужно самому научиться их редактировать. В программировани пока дерево. Нужен консультант. Желательно из Санкт Петербурга. С оплатой вопрос решим.

- комментировать

- Комментарии ( 2 )

О рынке , арбитраже и вообще

- 22 марта 2012, 12:52

- |

Рынок это встреча быков и львов. Иногда быки гоняют львов, чаще львы быков. Поэтому с моей точки зрения правильно назвать бычий и львиный трейнд.

Скажем так. Львы гонят стадо быков, зацепили какого то, быки развернулись и дали п… лей львам. В тех случаях, когда тот кого зацепили львы, дохляк, он остается им на пропитание, ну а когда в рядах быков паника, тогда львы пируют. Бывает наоборот. Быки надыбали прайд с котятами давят всех подряд. Львы в этих случаях разбегаются. Арбитражер это гриф, ждет когда нажрутся хищники или уйдут быки и доедает. Обидно питаться объедками?! Но это же деньги, они не пахнут и мало того законные дуньги! Это работает на всех рынках. На нашем можно тупо брать лидеров падения в лонг и, а лидеров роста в шорт. По принципу. Дохляка все равно сожрут, не выбирайте дохляка!!!! А отстающий всяко прибьется к стаду. Когда догоняющий примкнет к стаду, гриф опять в плюсе, сожрет говно догоняющего. Тот наверняка обосрется.

Скажем так. Львы гонят стадо быков, зацепили какого то, быки развернулись и дали п… лей львам. В тех случаях, когда тот кого зацепили львы, дохляк, он остается им на пропитание, ну а когда в рядах быков паника, тогда львы пируют. Бывает наоборот. Быки надыбали прайд с котятами давят всех подряд. Львы в этих случаях разбегаются. Арбитражер это гриф, ждет когда нажрутся хищники или уйдут быки и доедает. Обидно питаться объедками?! Но это же деньги, они не пахнут и мало того законные дуньги! Это работает на всех рынках. На нашем можно тупо брать лидеров падения в лонг и, а лидеров роста в шорт. По принципу. Дохляка все равно сожрут, не выбирайте дохляка!!!! А отстающий всяко прибьется к стаду. Когда догоняющий примкнет к стаду, гриф опять в плюсе, сожрет говно догоняющего. Тот наверняка обосрется.

По поводу арбитража. Кто и что может сказать по этому поводу? Ну и про общение.

- 19 марта 2012, 23:52

- |

Прочел предложение http://smart-lab.ru/blog/46051.php, в принципе нормальное только входная сумма смахивает на коммерческую. Ну да это их дела. Мне 9000 р в год стоит Yota и хватает за глаза. Могу не отрываясь от торгов общаться в любом месте Санкт Петербурга. Частенько торгую играя в бильярд. Я арбитражер. Мне было бы интересно иметь собеседников, оппонентов… Я думаю все понимают о чем я говорю.

И кто заработал на этом? Первый скрин пятница, второй понедельник.

Этой парой пользуюсь редко но здесь сам бог велел.

И кто заработал на этом? Первый скрин пятница, второй понедельник.

Этой парой пользуюсь редко но здесь сам бог велел.

Как заработать 100% годовых!!!!!

- 04 марта 2012, 23:14

- |

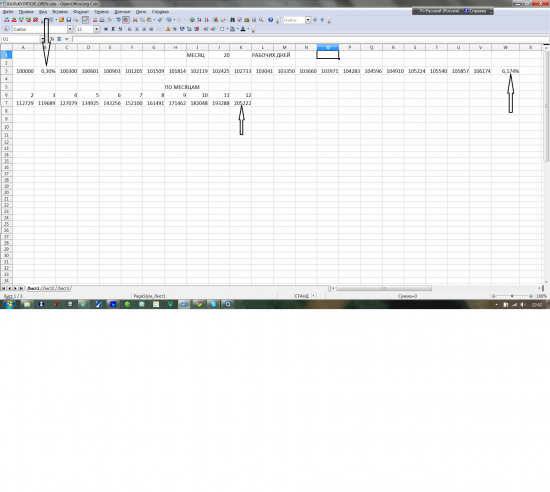

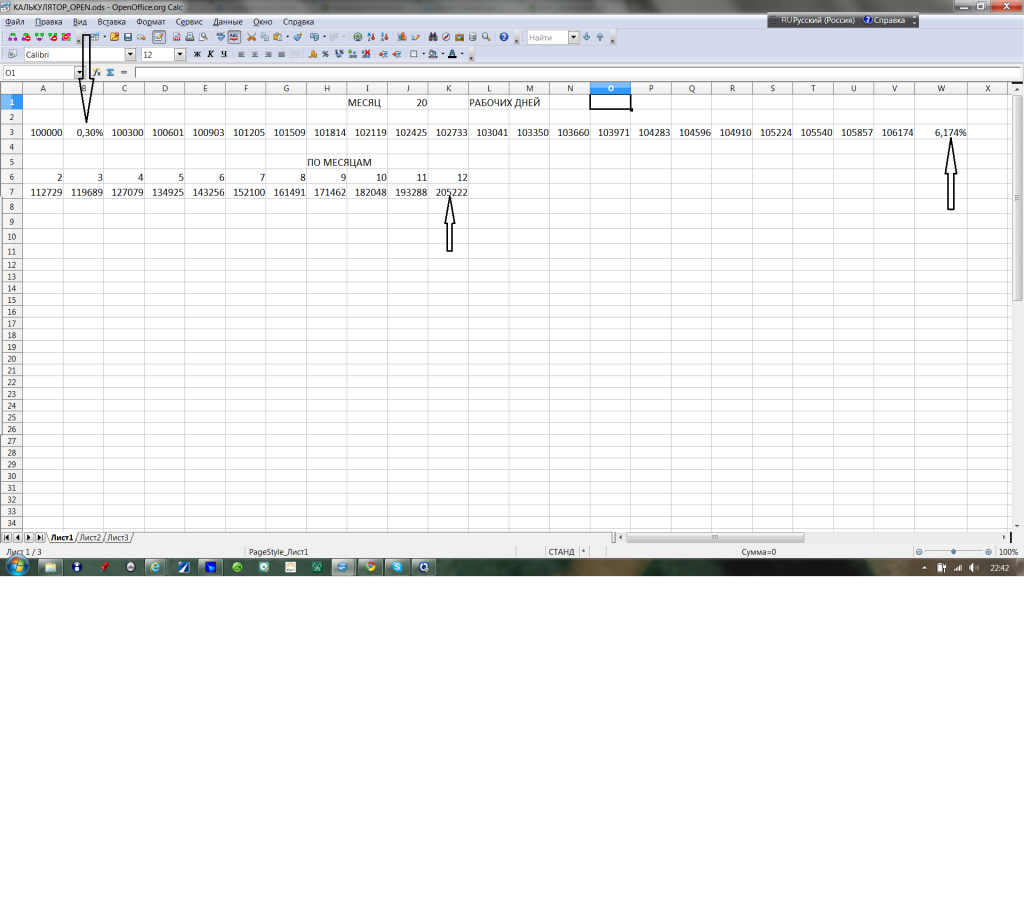

На самом деле это довольно просто. Нужно интрадей поднимать всего 0.3% на депо предыдущего дня. При 1% в день, получается 1000% годовых. Наверное есть немало людей, кто на фьючах поднимает значительно больше. На арбитраже это вполне реально осуществлять, да и осуществляется с крупными суммами всякими хедж фондами. Мы же хотим много и сразу!!!!

Развод.

- 01 марта 2012, 11:35

- |

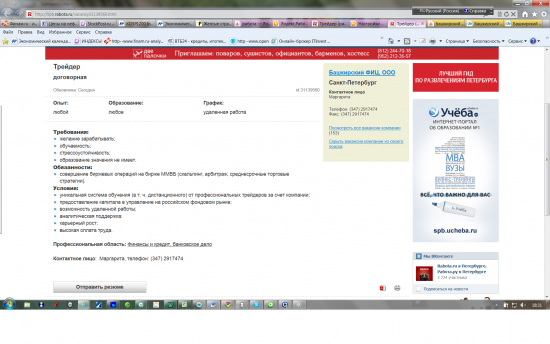

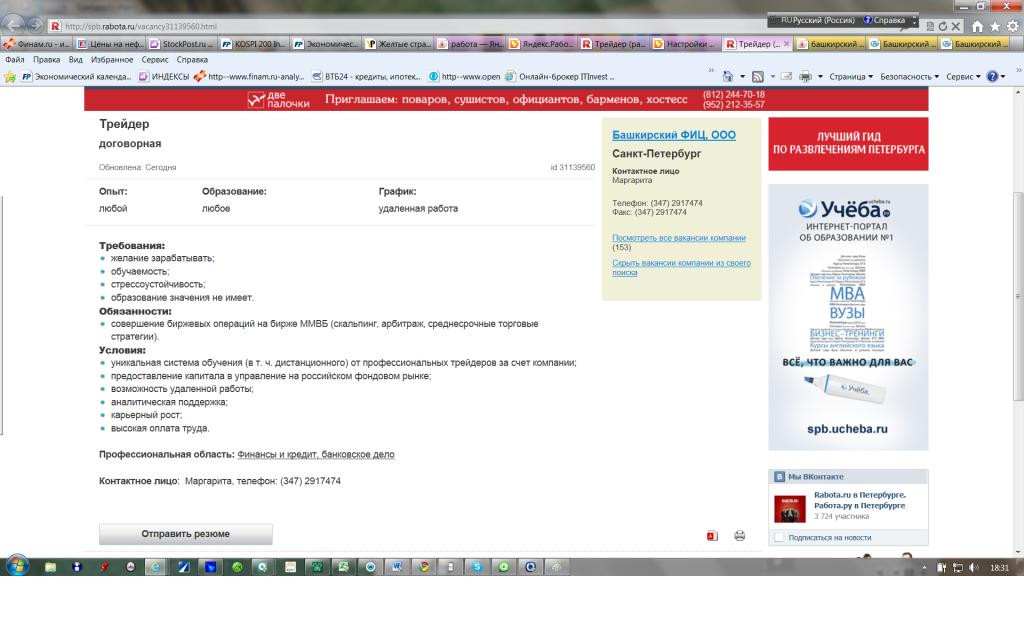

Даже не знаю как начать. Начну с того что занимаюсь арбитражем. Некоторые утверждают что это неправильное выражение. Мол парный трейдинг. Не важно. Короче. Депо у меня небольшое. Немногим больше 100 000. За время работы на фондовом рынке просадил с учетом заработанного больше лимона. Тем не менее не в нулях. Долго и упорно искал безубыточный вариант. Америку крнечно не открылт но нашел способ зарабатывать 0.5 — 1% в день. Это всего лишь 500 — 1000 руб в день. Вроде бы как то не серьезно. Но с другой стороны. Это 120 -240% годовых!!! При этом оборачивать можно 10 000 000 легко, побольше суммы также возможны, доходность будет пониже. Но все равно намного выше любого банковского депозита. Но не об этом речь. Стал я искать с кем бы поработать за коммисионные, стем что бы пейти на более высокий уровень. Пошарил в интернете. Нашел следующую информацию.

Ну вот, думаю, ГК АЛОР фирма серьзная! Шанс поработать посерьезнее. Предлагаю свои услуги. При этом объясняю что кое что смыслю в рынке и более того готов внести средства на счет в качестве страховки от просадок. Что бы было понятно. Я готов внести 50 000 руб. Комфортная сумма для начала 1 000 000 руб. С перспективой увеличения. В случае просадки на указанную сумму, владелец счета просто блокирует счет. Тоесть рисков ноль. И что получаю.

( Читать дальше )

Ну вот, думаю, ГК АЛОР фирма серьзная! Шанс поработать посерьезнее. Предлагаю свои услуги. При этом объясняю что кое что смыслю в рынке и более того готов внести средства на счет в качестве страховки от просадок. Что бы было понятно. Я готов внести 50 000 руб. Комфортная сумма для начала 1 000 000 руб. С перспективой увеличения. В случае просадки на указанную сумму, владелец счета просто блокирует счет. Тоесть рисков ноль. И что получаю.

( Читать дальше )

Арбитраж?

- 28 февраля 2012, 13:43

- |

Какой сейчас арбитраж в моде? Как я понял раньше был rts/si против rtss, сейчас времена поменялись. Комбинация где rts против самых ликвидных бумаг, тоже не дает результата, такого как был раньше. На что сейчас арбитражники зубы точят?)

Вопрос про RTS+SI против RTSS.

- 21 февраля 2012, 12:11

- |

Смартлабавцы и арбитражники, сформировался у меня к вам вопрос.

Построили мы 2 ногий арбитраж RTS+SI против RTSS. Про анализировали спред, по крутили, по вертели, и пришли к выводу что график спреда, до боли похож на график RTS Standart. Так откуда же арбитражники в этой легендарной схеме находят прибыль? Не проще тогда позиционно торговать?

Построили мы 2 ногий арбитраж RTS+SI против RTSS. Про анализировали спред, по крутили, по вертели, и пришли к выводу что график спреда, до боли похож на график RTS Standart. Так откуда же арбитражники в этой легендарной схеме находят прибыль? Не проще тогда позиционно торговать?

Психология трейдера

- 15 февраля 2012, 13:21

- |

Занимаюсь парным, арбитражным трейдингом. Между делом играю в бильрд. Заметил определнную закономерность. Вчера стал в пару сбер втб. Сказать что ошибся — неправильно. По большому счету не важно. Пошла просадка в пределах 4% от депо, ГО 50%. Знаю на собственном опыте что отработает, и тем не менее. Пока не отработало не выиграл ни одной партии. Я считал что я не волнуюсь, или мне так казалось. Был уверен в правильности своих действий. Отработало. Сразу пошла игра в Бильярд. О чем я. Да о том что не убеждайте себя. Если не арбитраж, закрывайтесь, во избежание еще большей просадки.

Парный , арбитражный трейдинг.

- 09 февраля 2012, 22:18

- |

Со вечера вчерашнего дня стал в позу по ВТБ и СБЕРУ, а утром накосячил. Продал вместо ВТБ серебро. А там сред и один пункт 30 руб. Откупился сразу. Почти все прошлепал. 146 р осталось. Сейчас опять оставлю на завтра. Буду повнимательней. В угадайку, что бы нескучно было одним конем можно побаловаться на другом счете. Нужно робота смастерить. Да даже не робота а написать скрипт. Программу купил, составляет пары, работает с Плазой, Квиком, Смаркомом. Программист нужен из Питера, что бы помог разобраться со скриптами. Есть с пяток готовых, но такое все — по двум скользящим, канальные… Не то. Хочу сам разобраться.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс