SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

RTSVX

- 01 июня 2011, 10:47

- |

Сегодня на FORTS начались торги новым инструментом — фьючерсом на индекс волатильности RTSVX www.rts.ru/a22313. Инструмент действительно интересный. Не хочется, чтобы он стал еще одним мертворожденным неликвидом. Поэтому мы вышли сегодня поддерживать двусторонние котировки. Приглашаю всех встретиться в стакане!

Также по случаю запуска фьючерса пройдет пресс-конференция www.rts.ru/a22324/?nt=1.

И еще… Рекомендую продавать 185 и 190 страйки. Откупать 180 и 195 соответственно.

Также по случаю запуска фьючерса пройдет пресс-конференция www.rts.ru/a22324/?nt=1.

И еще… Рекомендую продавать 185 и 190 страйки. Откупать 180 и 195 соответственно.

- комментировать

- ★1

- Комментарии ( 48 )

Обучение опционной торговли от суперпрофи

- 29 мая 2011, 16:39

- |

- Дмитрий Солодин

Не сочтите этот пост за спам, просто меня часто просят посоветовать курсы или книги, чтобы обучится опционной торговле.

Я всем советую сходить на вэбинар В. Твардовского (это мой шеУф, кто не в курсе). Я думаю это будет полезно по нескольким причинам:

1) Этот дяденька настолько давно в рынке и знает так много, что сходить точно стоит — вы не зря потратите своё время

2) Это бесплатно )) А значит вряд ли меня упрекнёте в корысти в этом предложении )

3) Ну и в третьих… цитата автора:

"В данном курсе мы не будем рассказывать о том, как правильно строить направленные позиции с ограниченным риском и безграничным доходом. Таких стратегий просто не существует. Заниматься их поиском — это глупое и бесперспективное занятие, что станет ясно уже после 5й лекции. Соответственно, я не буду рассказывать про различные бабочки, бычьи и медвежьи спреды, а также прочий зоопарк.

( Читать дальше )

Я всем советую сходить на вэбинар В. Твардовского (это мой шеУф, кто не в курсе). Я думаю это будет полезно по нескольким причинам:

1) Этот дяденька настолько давно в рынке и знает так много, что сходить точно стоит — вы не зря потратите своё время

2) Это бесплатно )) А значит вряд ли меня упрекнёте в корысти в этом предложении )

3) Ну и в третьих… цитата автора:

"В данном курсе мы не будем рассказывать о том, как правильно строить направленные позиции с ограниченным риском и безграничным доходом. Таких стратегий просто не существует. Заниматься их поиском — это глупое и бесперспективное занятие, что станет ясно уже после 5й лекции. Соответственно, я не буду рассказывать про различные бабочки, бычьи и медвежьи спреды, а также прочий зоопарк.

( Читать дальше )

Опционы. Тише едешь - дальше будешь!

- 29 мая 2011, 01:42

- |

- Александр Шадрин

Сейчас стал реже писать посты. И времени и желания стало меньше, да и новостей не очень много. Или может боюсь грааль свой рассказать. Работаю на опционах на дельта-нейтральных системах.

Еще месяц как уже работаю на новой работе, уже «вошел» в работу. Бумажная работа, отсутствие интернета — отдых для мозга. От биржи «отходить» стал.

После майской экспирации сейчас по позициям с 12 мая проданные стренглы (170-200) и стредлы (185), а 23 мая зафиксировал проданные коллы (200, 205) и продал стренглы (160-190) и стредлы (175). Сейчас для меня оптимум закрытие 10 июня 2011 около 183000 по РТС...

Довольно большое кол-во продал опционов относительно счета (использовал около 70-80% капитала под ГО), из-за чего дельта довольно резко меняется, приходиться часто проводить хэджирование фьючерсом. Тут дилемма возникает, что лучше, продать меньше стренглов-стредлов, получить меньше премии, но и необходимость хэджирование фьючерсом будет меньше, или продать больше, но и на хэджировании возможно терять больше. Потому что сейчас когда рынок 23 мая к 175 опускался, а потом поднялся к 185, на проданных фьючерсах (хэдж) я терял (которые оказались бесполезными) , а при меньшем кол-ве проданных опционов, совокупная дельта не достигла критических значений, при котором я применяю хэдж. Две недели до июньской экспирации и покажут, что лучше?! Но думаю, тише едишь — дальше будешь. При применении дельта-нейтральных стратегий лучше большее время оставаться ближе к нейтральности. Дельту в 0 я не держу, она ходит в допустимом диапозоне.

( Читать дальше )

Еще месяц как уже работаю на новой работе, уже «вошел» в работу. Бумажная работа, отсутствие интернета — отдых для мозга. От биржи «отходить» стал.

После майской экспирации сейчас по позициям с 12 мая проданные стренглы (170-200) и стредлы (185), а 23 мая зафиксировал проданные коллы (200, 205) и продал стренглы (160-190) и стредлы (175). Сейчас для меня оптимум закрытие 10 июня 2011 около 183000 по РТС...

Довольно большое кол-во продал опционов относительно счета (использовал около 70-80% капитала под ГО), из-за чего дельта довольно резко меняется, приходиться часто проводить хэджирование фьючерсом. Тут дилемма возникает, что лучше, продать меньше стренглов-стредлов, получить меньше премии, но и необходимость хэджирование фьючерсом будет меньше, или продать больше, но и на хэджировании возможно терять больше. Потому что сейчас когда рынок 23 мая к 175 опускался, а потом поднялся к 185, на проданных фьючерсах (хэдж) я терял (которые оказались бесполезными) , а при меньшем кол-ве проданных опционов, совокупная дельта не достигла критических значений, при котором я применяю хэдж. Две недели до июньской экспирации и покажут, что лучше?! Но думаю, тише едишь — дальше будешь. При применении дельта-нейтральных стратегий лучше большее время оставаться ближе к нейтральности. Дельту в 0 я не держу, она ходит в допустимом диапозоне.

( Читать дальше )

Первые шаги на рынке опционов (как я начала их изучать)

- 28 мая 2011, 22:34

- |

Никогда не знакомтесь с опционщиками, особенно известными, если не хотите начать торговать этим видом инструментов!

Все начиналось банально — приглашение Миши посидеть вечером после работы в баре, отдохнуть, расслабиться… Правда был в этом приглашении подвох: мне предложили бонус — знакомство с известным опционным трейдером, Андреем Крупеничем (организатор НОК1,2). Меня заинтересовал этот человек еще во время ЛЧИ 2010 (конкурс репортажей), когда он написал мощную статью по опционам, на которую мне собственно нечего было ответить. Так что конечно я была «за» увидеть этого человека в живую.

Помню Миша еще пошутил на подходе к бару:

— а ты опционнами торгуешь?

— нет

-значит скоро будешь торговать. Он тебя убедит

Ну и что вы думаете, меня закореннелого скальпера, удалось убедить. Не остановило даже то, что в свое время мне давелось видеть несколько человек, проигрывающих в опционнах абсолютно все (квартиры, машины, дачи) и просящего брокера дать отсрочку в платежах.

Теперь параллельно со скальпингом я активно изучаю опционы.

Первый шаг — найти человека, способного мне рассказать от чего оттолкнуться, направить в нужное русло. Ну здесь мы с Андреем оказались квиты — мне удалось уговорить его, не смотря на его нежелание учить кого то, провести эксперимент со мной. Чего мне это стоило — отдельная история. Если в краце то секрет был в моем активном натиске Андрея, не желании слышать слово «нет» и стремлении постоянно приводить контраргументы на любое возражение и убеждать, убеждать до победного...

И так у меня есть учитель. Правда он в Питере и редко приезжает в Москву. Но готов отвечать на все мои вопросы, спокойно выслушивает мои «пока детские» торговые идеи с опционами и рассказывает где именно я не права.

Вторым моментом было посещение семинара. Какой именно -выбирал Андрей. причем тут ему отказать было нельзя. В итоге попала в обучение к Даниле (ttools). Шла, сразу скажу, неохотно, но потом втянулась. Изучить дасканально опционы за 4 дня конечно не получилось, но интенсивный курс Данилы позволит конкретизировать мое представление об опционах, понять что именно я хочу и как я смогу зарабатывать.

Дальше конечно нужно доп. обучение. Сейчас читаю Натенберга, купила Хала (хотя его почти никто из трейдеров не рекомендует, называя энциклопедией), скачала Макмилана и Чекулаева.

С удовольствием бы еще статьи практиков прочитала бы, но к сожалению их мало и инфу приходится собирать по крупицам, благо архив ФО дома есть. Если кто что подскажет из присутствующих — буду очень благодарна.

Первые мысли, торговые идеи были покупать стрэддлы. правда, как мне потом разъяснили, это основная ошибка новичков. С одной стороны, все понятно, хочется ограничить риски по максимум, с другой — на практике я их не ограничиваю, а на самом деле увеличиваю за счет выплаты двойной премии и ожидании сильного движняка, который не факт что будет настолько сильным, что выведет меня в плюс.

Если думаю что рынок пойдет в конкретном мне направлении, то лучше покупать просто call или put, ну или строить вертикальный спред.

Для кого то это может показаться банальным, для меня это первый шаг на рынке опционов.

Надеюсь что вы меня поддержите и поможете постичь азы опционной торговли. Ведь все мы когда то начинали...

Продолжение следует

Все начиналось банально — приглашение Миши посидеть вечером после работы в баре, отдохнуть, расслабиться… Правда был в этом приглашении подвох: мне предложили бонус — знакомство с известным опционным трейдером, Андреем Крупеничем (организатор НОК1,2). Меня заинтересовал этот человек еще во время ЛЧИ 2010 (конкурс репортажей), когда он написал мощную статью по опционам, на которую мне собственно нечего было ответить. Так что конечно я была «за» увидеть этого человека в живую.

Помню Миша еще пошутил на подходе к бару:

— а ты опционнами торгуешь?

— нет

-значит скоро будешь торговать. Он тебя убедит

Ну и что вы думаете, меня закореннелого скальпера, удалось убедить. Не остановило даже то, что в свое время мне давелось видеть несколько человек, проигрывающих в опционнах абсолютно все (квартиры, машины, дачи) и просящего брокера дать отсрочку в платежах.

Теперь параллельно со скальпингом я активно изучаю опционы.

Первый шаг — найти человека, способного мне рассказать от чего оттолкнуться, направить в нужное русло. Ну здесь мы с Андреем оказались квиты — мне удалось уговорить его, не смотря на его нежелание учить кого то, провести эксперимент со мной. Чего мне это стоило — отдельная история. Если в краце то секрет был в моем активном натиске Андрея, не желании слышать слово «нет» и стремлении постоянно приводить контраргументы на любое возражение и убеждать, убеждать до победного...

И так у меня есть учитель. Правда он в Питере и редко приезжает в Москву. Но готов отвечать на все мои вопросы, спокойно выслушивает мои «пока детские» торговые идеи с опционами и рассказывает где именно я не права.

Вторым моментом было посещение семинара. Какой именно -выбирал Андрей. причем тут ему отказать было нельзя. В итоге попала в обучение к Даниле (ttools). Шла, сразу скажу, неохотно, но потом втянулась. Изучить дасканально опционы за 4 дня конечно не получилось, но интенсивный курс Данилы позволит конкретизировать мое представление об опционах, понять что именно я хочу и как я смогу зарабатывать.

Дальше конечно нужно доп. обучение. Сейчас читаю Натенберга, купила Хала (хотя его почти никто из трейдеров не рекомендует, называя энциклопедией), скачала Макмилана и Чекулаева.

С удовольствием бы еще статьи практиков прочитала бы, но к сожалению их мало и инфу приходится собирать по крупицам, благо архив ФО дома есть. Если кто что подскажет из присутствующих — буду очень благодарна.

Первые мысли, торговые идеи были покупать стрэддлы. правда, как мне потом разъяснили, это основная ошибка новичков. С одной стороны, все понятно, хочется ограничить риски по максимум, с другой — на практике я их не ограничиваю, а на самом деле увеличиваю за счет выплаты двойной премии и ожидании сильного движняка, который не факт что будет настолько сильным, что выведет меня в плюс.

Если думаю что рынок пойдет в конкретном мне направлении, то лучше покупать просто call или put, ну или строить вертикальный спред.

Для кого то это может показаться банальным, для меня это первый шаг на рынке опционов.

Надеюсь что вы меня поддержите и поможете постичь азы опционной торговли. Ведь все мы когда то начинали...

Продолжение следует

Проектирование тестера опционных стратегий

- 23 мая 2011, 11:20

- |

Мало что удивляет с годами… Но отсутствие стандартного, т.е. встроенного в к.н. торговую платформу тестера для проверки опционных стратегий, честно говоря, заставило задуматься:

— то ли это никому не нужно и на то есть объективные причины,

— то ли это в сочетании с относительной сложностью самих опционов превосходит некий порог сложности для предполагаемых пользователей,

— то ли … еще есть какие-то причины, о которых хотелось бы узнать

Тем не менее, задача создания такого тестера кажется в достаточной степени решаемой, повторюсь, м.б. в силу не полного осознания чего-либо.

( Читать дальше )

— то ли это никому не нужно и на то есть объективные причины,

— то ли это в сочетании с относительной сложностью самих опционов превосходит некий порог сложности для предполагаемых пользователей,

— то ли … еще есть какие-то причины, о которых хотелось бы узнать

Тем не менее, задача создания такого тестера кажется в достаточной степени решаемой, повторюсь, м.б. в силу не полного осознания чего-либо.

( Читать дальше )

К разговору про опционы: самое время продавать июньские PUT в 180 страйке.

- 23 мая 2011, 10:27

- |

Волатильность подскочила до 30 практичеки. То есть простым языком цена опционов будет выше, и вы получите больше премии.

До экспирации остается три с половиной недели, и распад временной составляющей цены опциона будет происходить сейчас все быстрее и быстрее.

Даже если мы пойдем дальше вниз, продавая сейчас опцион в деньгах вы получите аналог лонга фРТС, и дельта не будет уже работать сильно против Вас. Зато если цена пойдет в сторону 184.000 дельта сработает за вас тем самым нелинейным образом.

Удачи.

До экспирации остается три с половиной недели, и распад временной составляющей цены опциона будет происходить сейчас все быстрее и быстрее.

Даже если мы пойдем дальше вниз, продавая сейчас опцион в деньгах вы получите аналог лонга фРТС, и дельта не будет уже работать сильно против Вас. Зато если цена пойдет в сторону 184.000 дельта сработает за вас тем самым нелинейным образом.

Удачи.

Софт для анализа опционов

- 22 мая 2011, 20:21

- |

Расскажите, пожалуйста, кто каким софтом пользуется для анализа опционов?

Не понимаю опционы!!!!!

- 21 мая 2011, 22:46

- |

- Андрей (Мурманск) Чеберяченко

Кто-то может подумать, что я долбо… б, но, тем не менее, я НЕ ПОНИМАЮ как зарабатывать на опционах!!!!

Посмотрел «Герои открытых рынков с Алксеем Каленковичем, но все равно ни хрена не понял!!!»

Кто-нибудь может объяснить, КАК ЗАРАБАТВАТЬ НА ОПЦИОНАХ???!!

Посмотрел «Герои открытых рынков с Алксеем Каленковичем, но все равно ни хрена не понял!!!»

Кто-нибудь может объяснить, КАК ЗАРАБАТВАТЬ НА ОПЦИОНАХ???!!

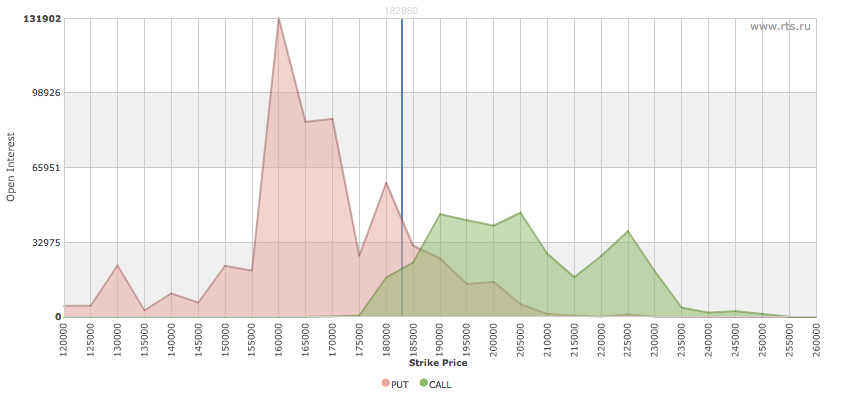

Наблюдения по путам 160 страйка

- 18 мая 2011, 23:16

- |

Может кому будет интересно. Огромная позиция в путах 160 страйках июньской серии постепенно сокращается, и переходит в 165 страйк. Ниже, вероятно уже не пойдем.

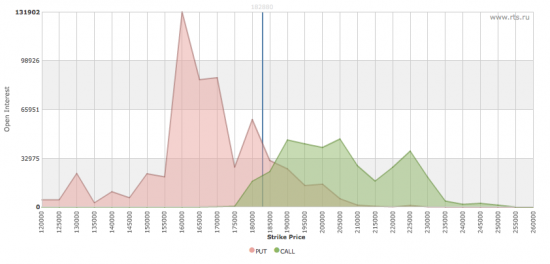

Открытые позиции по опционам

- 17 мая 2011, 13:59

- |

Решил взглянуть на доску опционов по РИ.

Что же можно увидеть? Торгуемся ниже точки минимальных выплат, но до экспирации еще месяц, так что это не важно. Локальный максимум 180 000 объясняет, как мне кажется, неуступчивость этого уровня и уже второй день пилы.

А вот что можно сказать о путах со страйком 160 000? Кто открылся по этим путам? Хэджируется крупняк, сидящий в акциях и кукл уверен, что ниже 170 000 в ближайшее месяц не пойдем?

Кто что думает по этому поводу?

Что же можно увидеть? Торгуемся ниже точки минимальных выплат, но до экспирации еще месяц, так что это не важно. Локальный максимум 180 000 объясняет, как мне кажется, неуступчивость этого уровня и уже второй день пилы.

А вот что можно сказать о путах со страйком 160 000? Кто открылся по этим путам? Хэджируется крупняк, сидящий в акциях и кукл уверен, что ниже 170 000 в ближайшее месяц не пойдем?

Кто что думает по этому поводу?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс