SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Шторм

хохма от трейдеров Goldman Sachs

- 13 января 2012, 15:01

- |

какой-то умник установил «жучка» в лифте в здании Goldman Sachs, и вот что у него получилось выудить у трейдеров GS:

http://totalfratmove.com/769302

ЛУЧШЕЕ:

#1: Один парень подошёл ко мне в тренажёрном зале и спросил: «Для чего ты так тут усираешься?» — «Для жизни, motherfucker!»

#2: Если ты можешь быть лучшим только в чём-либо одном, то лучше будь лучшим во лжи. Если ты будешь лучшим во лжи, то ты будешь лучшим во всём остальном.

#3: «В любой религии нас отправят в АД.» — «Но только первым классом, бэйби!»

#4: Рукопожатие и галстук… У меня нет времени на уродов, которые не владеют этими базовыми знаниями!

#5: Любой, кто печатает на визитке CFA и MBA — мудак!

#6: Я спросил его: «Какая у тебя цель в жизни?» — «Чтобы обо мне написали некролог в журнале The Economist.» — «Хороший ответ. Ты нанят»

#7: Давайте определимся раз и навсегда. Mark Zuckerberg — долбаный неудачник.

#8: Если тебя выкинули из Goldman, то это как будто тебя продали из Yankees. Ты конечно ещё сможешь делать миллионы, но это будет уже не тоже самое.

#9: «Мы только что получили резюме людей из Morgan Stanley». — «Бля, выкинь их в урну… Постой, отправь их в JPMorgan»

#10: Девушки с большой грудью так никогда и не узнают, насколько они интересны на самом деле.

#11: (перевёл serg) Одна девица спросила меня, что бы я сделал с 10млн.баксов. Я ответил, что поинтересовался бы тем, куда делись мои остальные деньги

#12: Что самое шокирующее немецкий турист может сказать проститутке? -- «А можно я заплачу в евро?»

#13: (по поводу физического золота) Если у тебя этого нет, то это тебе и не принадлежит.

#14: Это Facebook говно, или это мои друзья говно?

#15: «О-о-о-о! Я бы хотел инвестировать в бедность. С 2001 года она выросла на 60%!» — «А мы уже...»

#16: «Какая разница между John Paulson и Санта-Клаусом?» — «Ну и какая?» — «Некоторые ещё верят в Санта-Клауса.»

#17: Я тут недавно встретил её родителей в первый раз. Ставлю её долгосрочный рейтинг на пересмотр в сторону понижения...

#18: Когда-то были времена, когда люди копили, чтобы купить то, что им хочется...

#19: «Европа — это один большой гордиев узел» — «А что это?» — «Бля, как ты получил эту работу?»

#20: Не бывает безнадёжных ситуаций. Бывают лишь безнадёжные люди в ситуациях.

( Читать дальше )

http://totalfratmove.com/769302

ЛУЧШЕЕ:

#1: Один парень подошёл ко мне в тренажёрном зале и спросил: «Для чего ты так тут усираешься?» — «Для жизни, motherfucker!»

#2: Если ты можешь быть лучшим только в чём-либо одном, то лучше будь лучшим во лжи. Если ты будешь лучшим во лжи, то ты будешь лучшим во всём остальном.

#3: «В любой религии нас отправят в АД.» — «Но только первым классом, бэйби!»

#4: Рукопожатие и галстук… У меня нет времени на уродов, которые не владеют этими базовыми знаниями!

#5: Любой, кто печатает на визитке CFA и MBA — мудак!

#6: Я спросил его: «Какая у тебя цель в жизни?» — «Чтобы обо мне написали некролог в журнале The Economist.» — «Хороший ответ. Ты нанят»

#7: Давайте определимся раз и навсегда. Mark Zuckerberg — долбаный неудачник.

#8: Если тебя выкинули из Goldman, то это как будто тебя продали из Yankees. Ты конечно ещё сможешь делать миллионы, но это будет уже не тоже самое.

#9: «Мы только что получили резюме людей из Morgan Stanley». — «Бля, выкинь их в урну… Постой, отправь их в JPMorgan»

#10: Девушки с большой грудью так никогда и не узнают, насколько они интересны на самом деле.

#11: (перевёл serg) Одна девица спросила меня, что бы я сделал с 10млн.баксов. Я ответил, что поинтересовался бы тем, куда делись мои остальные деньги

#12: Что самое шокирующее немецкий турист может сказать проститутке? -- «А можно я заплачу в евро?»

#13: (по поводу физического золота) Если у тебя этого нет, то это тебе и не принадлежит.

#14: Это Facebook говно, или это мои друзья говно?

#15: «О-о-о-о! Я бы хотел инвестировать в бедность. С 2001 года она выросла на 60%!» — «А мы уже...»

#16: «Какая разница между John Paulson и Санта-Клаусом?» — «Ну и какая?» — «Некоторые ещё верят в Санта-Клауса.»

#17: Я тут недавно встретил её родителей в первый раз. Ставлю её долгосрочный рейтинг на пересмотр в сторону понижения...

#18: Когда-то были времена, когда люди копили, чтобы купить то, что им хочется...

#19: «Европа — это один большой гордиев узел» — «А что это?» — «Бля, как ты получил эту работу?»

#20: Не бывает безнадёжных ситуаций. Бывают лишь безнадёжные люди в ситуациях.

( Читать дальше )

- комментировать

- ★25

- Комментарии ( 23 )

20 золотых правил торговли.

- 06 января 2012, 13:30

- |

Превод с сайта: http://todaytrading.com/20GoldenRules.php

1. Не обращайте внимание на новости, смотрите на график. Вы не достаточно умны, чтобы знать, как новость повлияет на цену. График уже знает новости, какие новости прийдут.

2. Покупайте при первом откате от нового максимума. Продаем первый откат от нового минимума. Всегда найдется толпа, которая пропустила первое движение.

3. Покупайте от поддержки, и продавайте от сопротивления. Каждый видит то же самое, и все они только и ждут, чтобы прыгнуть в бассейн.

4. Короткие ралли не продаем. Когда рынки падают, шорты, наконец, могут получить прибыль и приготовиться к покрытию.

5. Не покупайте и не продавайте к основной скользящей средней. См. # 3.

6. Не входите — если не знаете, как выйти. Рынок может развернуться через минуту после входа. Если не выдишь выхода — ты в большой беде.

7. Гэпы истощения заполняются (закрываются). Пробойные и продолжающие гэпы — нет (не заполняются) Мудрость старых трейдеров, является ложью. Торгуйте в направлении поддерживаемого гэпом — всегда.

(от ред.RIH2 — .Если гэп закрылся, значит это истощение (т. е. окончание тренда). Если гэп не закрылся, то это пробой и зарождение тренда, либо продолжение тренда

( Читать дальше )

1. Не обращайте внимание на новости, смотрите на график. Вы не достаточно умны, чтобы знать, как новость повлияет на цену. График уже знает новости, какие новости прийдут.

2. Покупайте при первом откате от нового максимума. Продаем первый откат от нового минимума. Всегда найдется толпа, которая пропустила первое движение.

3. Покупайте от поддержки, и продавайте от сопротивления. Каждый видит то же самое, и все они только и ждут, чтобы прыгнуть в бассейн.

4. Короткие ралли не продаем. Когда рынки падают, шорты, наконец, могут получить прибыль и приготовиться к покрытию.

5. Не покупайте и не продавайте к основной скользящей средней. См. # 3.

6. Не входите — если не знаете, как выйти. Рынок может развернуться через минуту после входа. Если не выдишь выхода — ты в большой беде.

7. Гэпы истощения заполняются (закрываются). Пробойные и продолжающие гэпы — нет (не заполняются) Мудрость старых трейдеров, является ложью. Торгуйте в направлении поддерживаемого гэпом — всегда.

(от ред.RIH2 — .Если гэп закрылся, значит это истощение (т. е. окончание тренда). Если гэп не закрылся, то это пробой и зарождение тренда, либо продолжение тренда

( Читать дальше )

Ataman about trading

- 06 января 2012, 02:31

- |

Hello all.

My name is Aleksandr Yermachenko (aka ataman) and I'm the portfolio manager and stock market trader from Moscow, Russia.

My 1st trading day was in 1984 on FOREX market. After FOREX' volatility I think that U.S. stock market is very tranquil. Well, February 28, 1995 was my first day on U.S. stock market… funny but I bought AOL, CSCO and NSCP (Netscape)...

I use about 60 different trading techniques but I plan to use only 3-4 of them here...

It will be market timing investing. Mostly short term and mid term.

Sure that market timing is one of the best strategy to earn triple digits returns in a portfolio which Equity up to 70-100 Million of US dollars.

It seems to me that it will be intersting for you to see how market timing works.

I do not plan to sell options (calls or puts) simple because I think that selling volatility is much more risky way than anybody may imagine… I do not want to go Nick Leeson's way.

Most of deals will me at market opening and market closing… I do not plan to trade intraday, except of predefined stop-loss and stop-profit orders. Before a trading day I'll report possible orders for coming trading day. After end of a trading day I'll post deals, include deals I have made at market closing.

Also many orders will be 'limit @Open' type. This means that if price of a stock at market opening will be worse that '@Open' predefined price — the order will be cancelled and I do not trade such one.

Profitable trading to all,

Aleks

Технологии Александра Ермаченко (ataman)

( Читать дальше )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

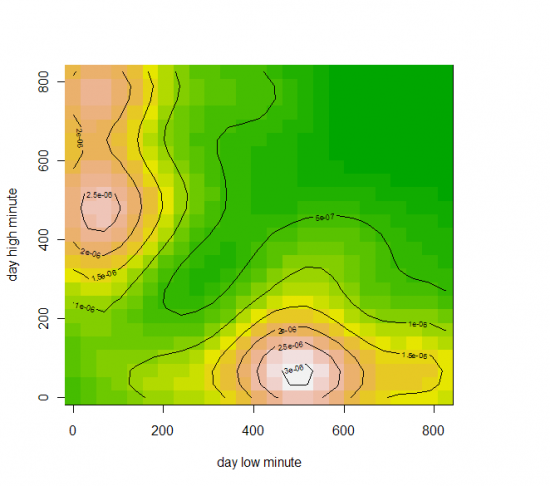

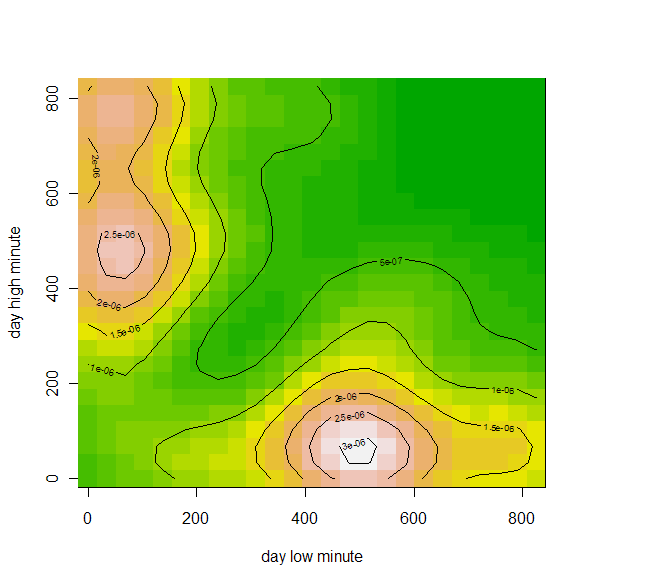

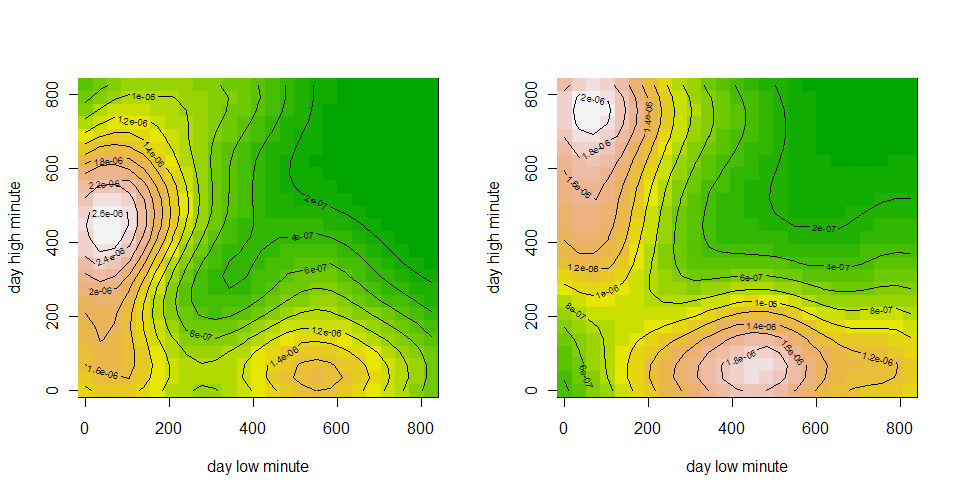

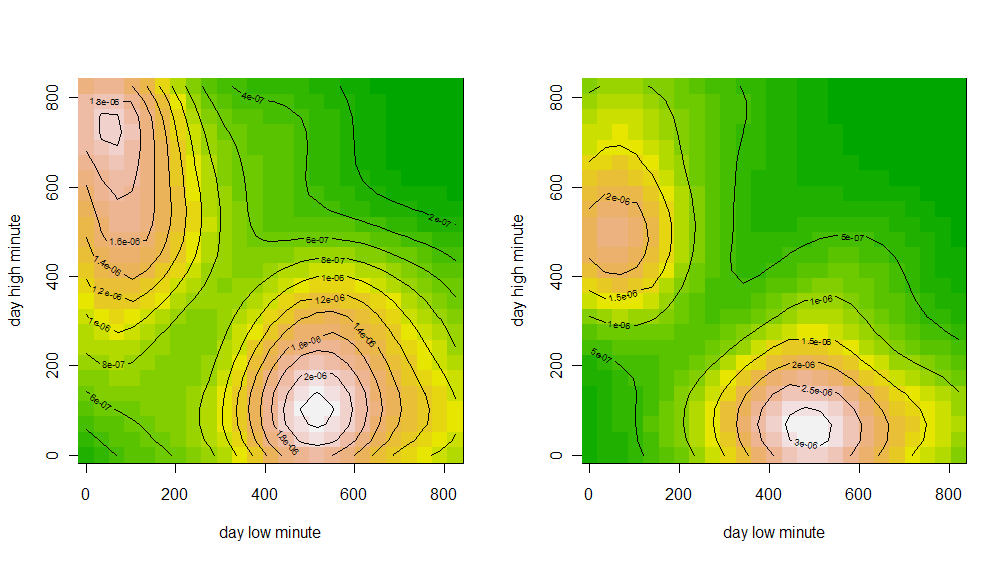

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

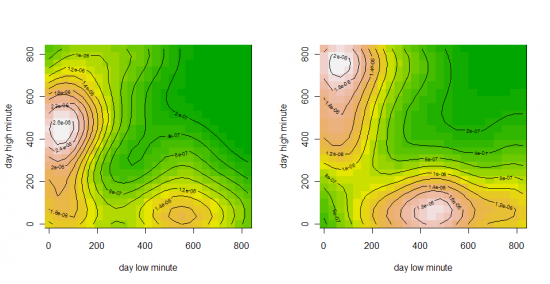

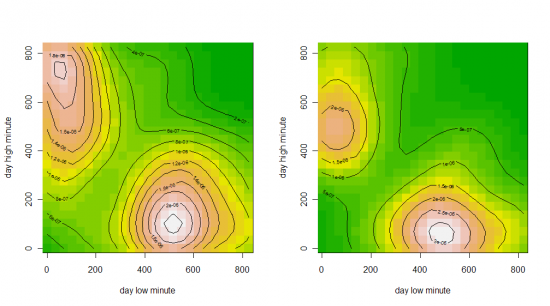

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Амплитуда дня. Статистика fRTS 03.08.05-09.08.11

- 10 августа 2011, 17:48

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

Тренды внутри дня. Статистика fRTS 03.08.05-05.08.11

- 09 августа 2011, 19:48

- |

Сегодня хочу затронуть сложную, но очень интересную, на мой взгляд, тему. А именно тренды внутри дня.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

- Чем привлекательна торговля внутри дня, так это возможностью зарабатывать на внутридневном движении вверх-вниз. Выжать максимум от движений даже при нулевом исходе за день.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

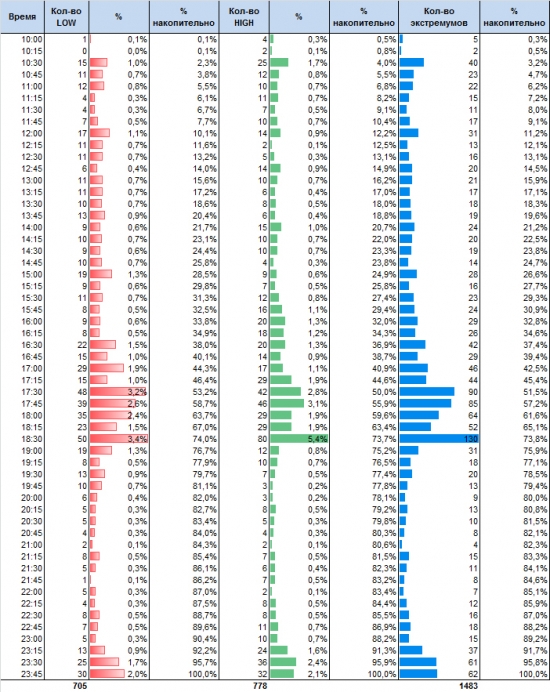

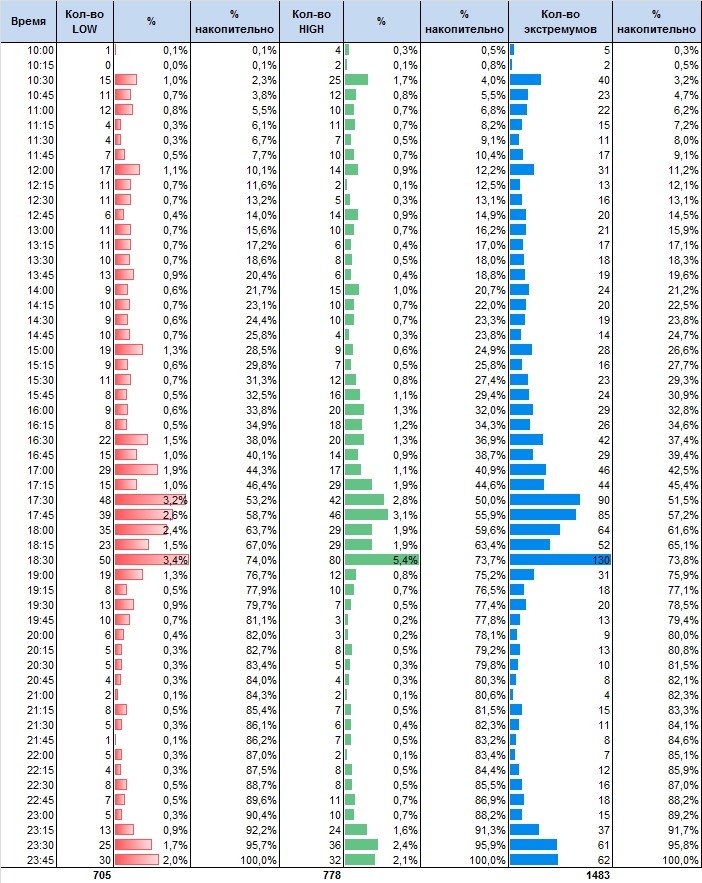

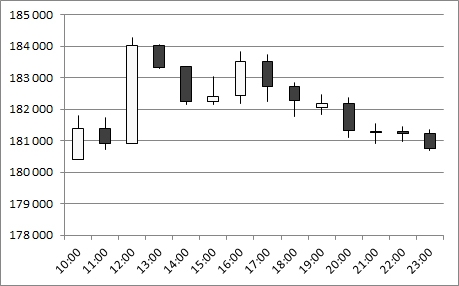

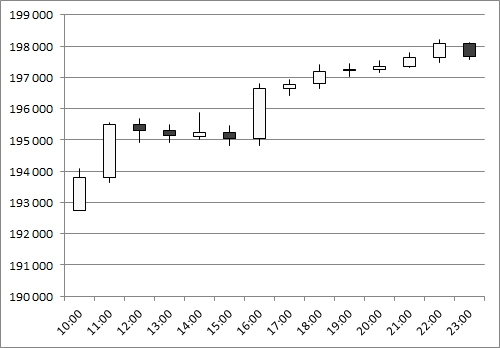

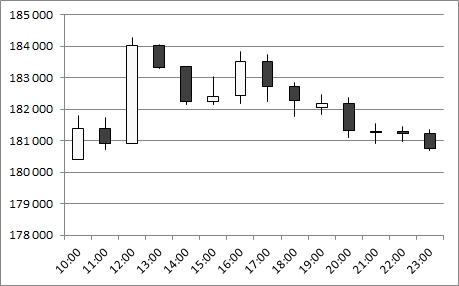

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

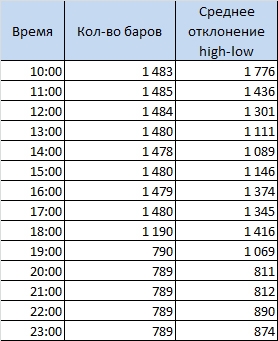

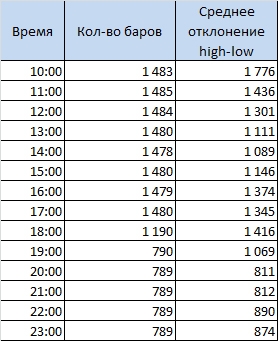

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

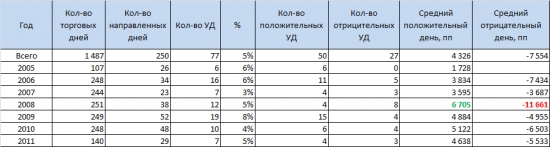

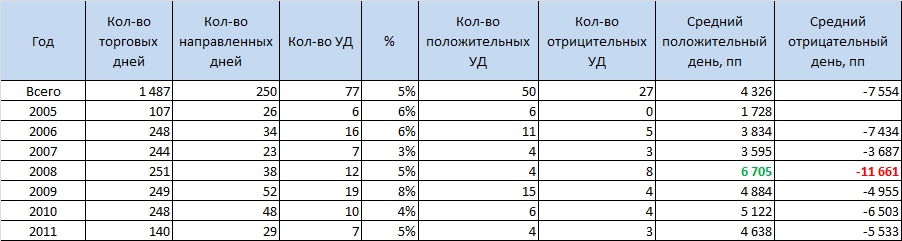

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

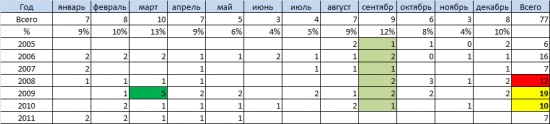

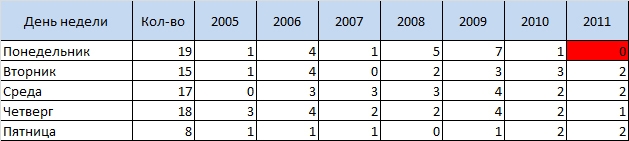

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

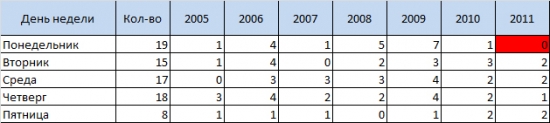

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс